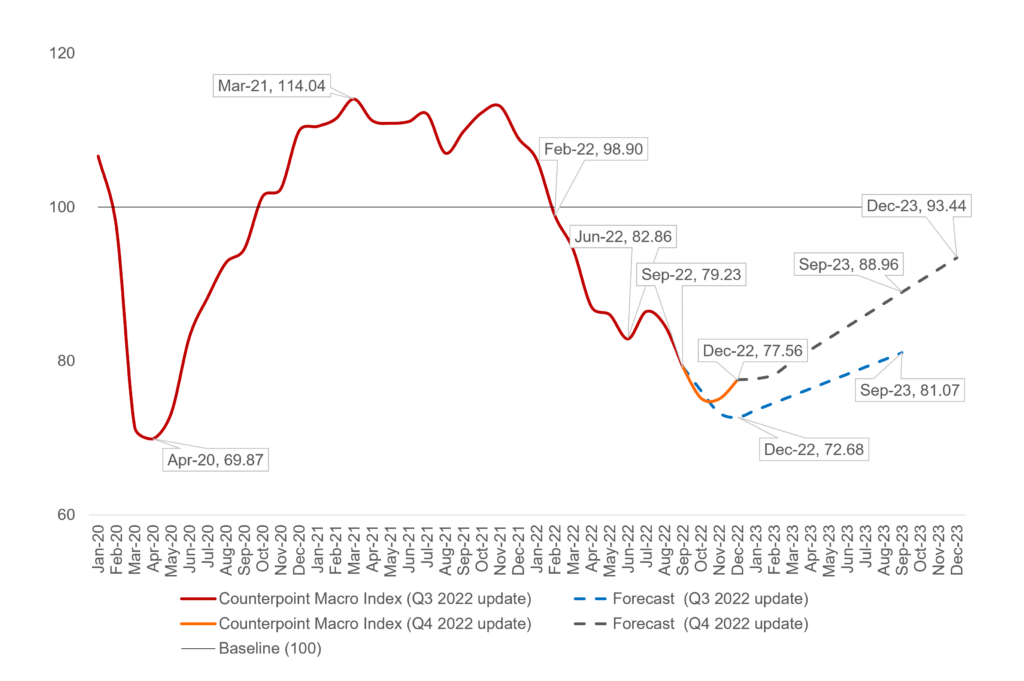

追蹤全球科技行業(yè)環(huán)境和情緒的Counterpoint 科技指數(shù)在 2022 年 12 月收于 77.56。這比 9 月份小幅下跌了 1.67 點�。標志著該指數(shù)在 2022 年再次出現(xiàn)季度下降,并且僅是第二次環(huán)比上升���。地緣政治緊張局勢��、通貨膨脹和商業(yè)信心低迷對科技行業(yè)構成最大壓力���。然而�,由于中國的開放和隨之而來的經(jīng)濟增長����,以及地緣政治環(huán)境和通脹軌跡趨于平靜,2023 年的新預測已大幅上調(diào)�����。jG5esmc

在 11 月跌至大流行后低點 75.08 后����,12 月的指數(shù)只是該指數(shù)在 2022 年期間的第二次環(huán)比上漲。不出所料�,該指數(shù)在第四季度面臨的最大阻力再次是俄烏沖突和通貨膨脹。這兩個問題全年都對指數(shù)造成壓力��,因為戰(zhàn)爭仍在繼續(xù)�����,看不到盡頭���,而全球經(jīng)濟的結構性問題�,包括利率上升、能源危機和消費者信心下滑��,不太可能迅速得到解決�����。jG5esmc

Counterpoint 宏觀指數(shù)�,2022 年第四季度與 2022 年第三季度jG5esmc

jG5esmc

jG5esmc

在大流行后的“繁榮”期間保持堅挺的科技板塊是本季度最新下跌的多米諾骨牌。在第四季度�����,我們看到了一系列令人失望的收入預測(三星���、亞馬遜、Alphabet���、Meta�����、特斯拉)�、資本支出削減(臺積電���、英特爾���、SK 海力士�����、美光)以及最近的裁員計劃(亞馬遜���、Meta、微軟�、Salesforce ). 我們認為當前的財報季沒有松懈。Counterpoint 涵蓋范圍廣泛的技術制造指標(例如晶圓廠產(chǎn)能��、定價和關鍵部件和半導體設備采購的庫存水平)的供應鏈子部分在本季度也有所惡化��。這主要是由于半導體超級周期的快速轉變��,供需平衡迅速轉向供應過剩�����。按鍵芯片組��,jG5esmc

另一方面���,第四季度政治和政策相關指標出現(xiàn)大幅反彈��。最突出的是�,中國取消 COVID-Zero 限制,以及結束對中國科技和房地產(chǎn)行業(yè)的打擊���,幫助結束了該國消費者和商業(yè)情緒的急劇下滑�。此外��,中國外交基調(diào)的軟化可能會迎來一段與發(fā)達國家關系改善的時期�,并減少近期發(fā)生軍事對抗的可能性。中國的經(jīng)濟重新開放和潛在的被壓抑的貿(mào)易將是 2023 年樂觀的最大原因�。在美國,由于共和黨人表現(xiàn)不佳而民主黨人在選舉中占據(jù)多數(shù)席位��,預期中有爭議的中期選舉會引發(fā)政治動蕩�����,但未能成為現(xiàn)實�����。參議院�����。隨著通脹見頂����,拜登總統(tǒng)的支持率在連續(xù)數(shù)月下降后也出現(xiàn)小幅反彈,美聯(lián)儲即將撤回數(shù)月的加息���。在更遠的地方����,ESG 方面也取得了重要的勝利���,COP27 就氣候危機造成的損失和損害向發(fā)展中國家提供財政援助達成了歷史性協(xié)議��,同時美國和歐洲簽署了具有里程碑意義的政策來資助可再生能源并減少碳排放���。jG5esmc

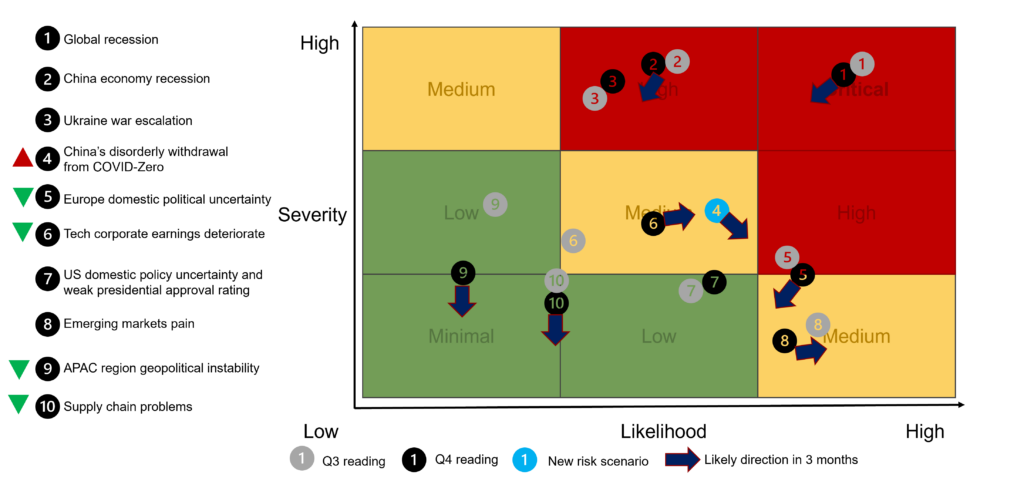

風險影響圖,2022 年第四季度jG5esmc

jG5esmc

jG5esmc

預計在 2022 年給全球科技領域蒙上陰影的相同風險將在 2023 年繼續(xù)產(chǎn)生負面影響�����。但是���,展望 2023 年�����,我們將 12 個月的預測從 81.07 點大幅修改為 93.44 點(100 是基線)���。最糟糕的宏觀逆風可能已經(jīng)過去�,而中國經(jīng)濟正?����;痛蠖鄶?shù)發(fā)達國家加息周期結束有望帶來提振��,這既可以降低經(jīng)濟衰退的風險和影響. 然而��,烏克蘭戰(zhàn)爭將繼續(xù)成為 2023 年最值得謹慎的因素���,因為似乎沒有結束的跡象����,并且可能會在食品和能源供應方面出現(xiàn)新的麻煩�����。jG5esmc

責編:Editordan

閱讀全文�����,請先