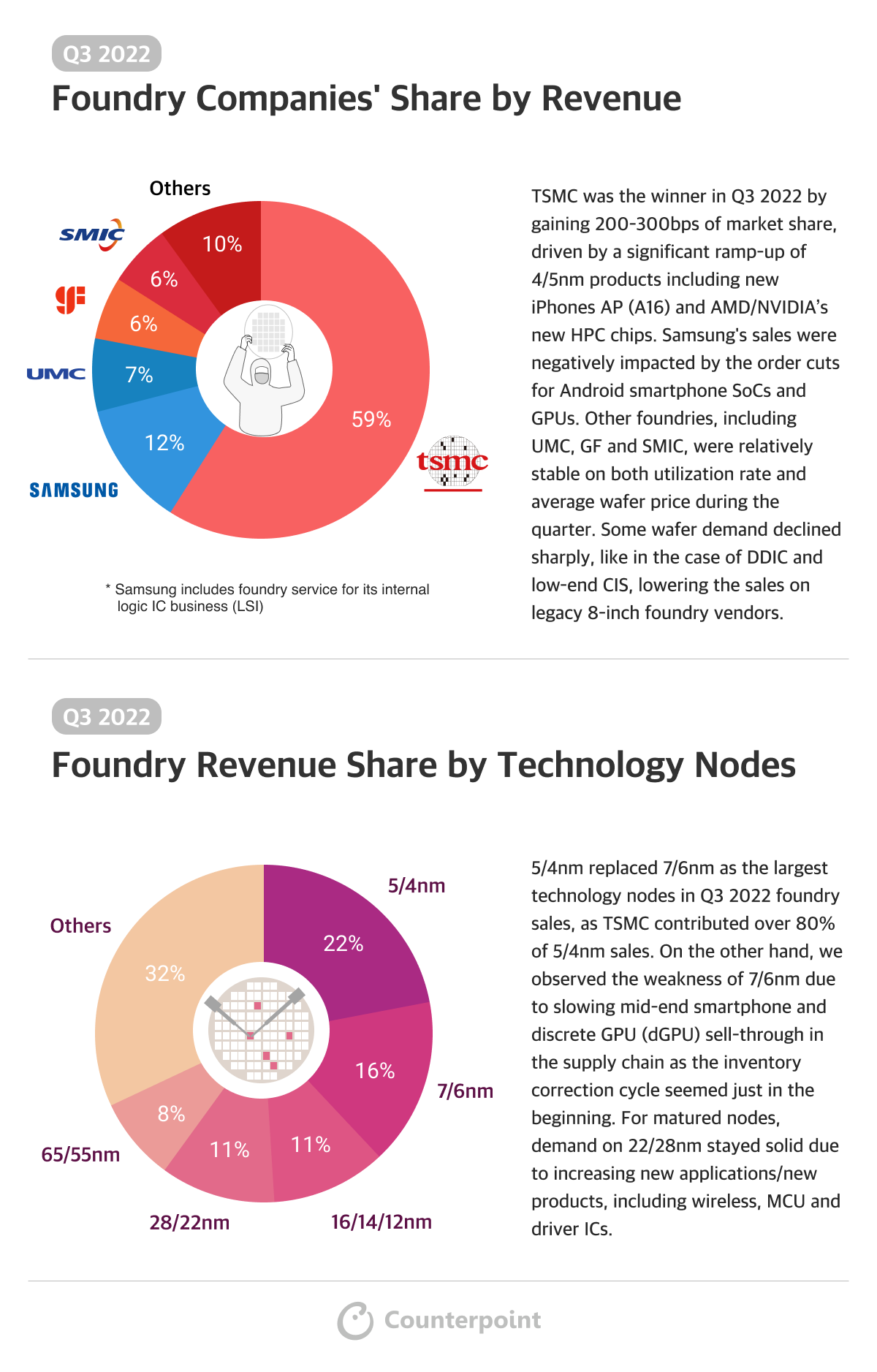

2022年第三季度����,全球半導(dǎo)體代工企業(yè)廠商收入份額排名中,臺積電依然以59%牢牢占據(jù)第一���,其次是收入份額為12%的三星���。代工企業(yè)收入占比中臺積電在 2022 年第三季度成為贏家,按技術(shù)節(jié)點(diǎn)劃分的 Foundry 收入份額中����,5/4nm 取代 7/6nm 成為 2022 年第三季度晶圓代工銷售額最大的技術(shù)節(jié)點(diǎn),臺積電貢獻(xiàn)了 5/4nm 銷售額的 80% 以上���。ehiesmc

ehiesmc

ehiesmc

代工企業(yè)收入占比ehiesmc

臺積電在 2022 年第三季度成為贏家�����,獲得了 200-300 個基點(diǎn)的市場份額�����,這得益于 4/5 納米產(chǎn)品的大幅增加��,包括新 iPhone AP (A16) 和 AMD/NVIDIA 的新 HPC 芯片����。三星的銷售額受到 Android 智能手機(jī) SoC 和 GPU 訂單削減的負(fù)面影響。其他代工廠����,包括聯(lián)電、格芯和中芯國際�,在本季度的利用率和平均晶圓價格都相對穩(wěn)定。一些晶圓需求急劇下降���,例如 DDIC 和低端 CIS��,從而降低了傳統(tǒng) 8 英寸晶圓代工供應(yīng)商的銷售額�����。ehiesmc

按技術(shù)節(jié)點(diǎn)劃分的 Foundry 收入份額ehiesmc

5/4nm 取代 7/6nm 成為 2022 年第三季度晶圓代工銷售額最大的技術(shù)節(jié)點(diǎn)��,臺積電貢獻(xiàn)了 5/4nm 銷售額的 80% 以上����。另一方面����,7/6nm 的疲軟是由于供應(yīng)鏈中的中端智能手機(jī)和獨(dú)立 GPU (dGPU) 銷售放緩,因?yàn)閹齑嬲{(diào)整周期似乎才剛剛開始。對于成熟節(jié)點(diǎn)��,由于新應(yīng)用/新產(chǎn)品的增加����,包括無線���、MCU 和驅(qū)動 IC��,對 22/28nm 的需求保持穩(wěn)定����。ehiesmc

責(zé)編:Editordan

閱讀全文����,請先