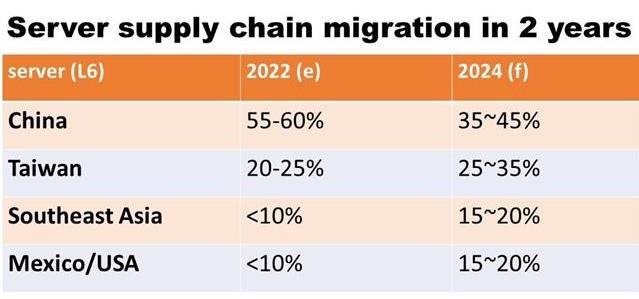

中美貿(mào)易戰(zhàn)��、脫碳和地緣政治因素一直是服務器生產(chǎn)線部分從中國轉(zhuǎn)移到臺灣�、東南亞和北美的驅(qū)動力。東南亞和北美在服務器制造領(lǐng)域的影響力越來越大�,這一點尤為重要。根據(jù)咨詢機構(gòu)的數(shù)據(jù)��,2022 年全球近 60% 的服務器在中國生產(chǎn)��,但這一比例實際上已經(jīng)從中美貿(mào)易戰(zhàn)前的 70-80% 下降���。r26esmc

DIGITIMES Research 服務器分析師 Frank Kung 表示:“臺灣服務器制造商英業(yè)達和廣達在美中貿(mào)易戰(zhàn)最激烈的時期于 2019 年將部分服務器供應鏈遷回臺灣�,產(chǎn)能多元化的趨勢仍在繼續(xù)。”他估計����,到 2024 年,中國在全球服務器產(chǎn)量中的份額可能會降至 35%��。他說����,到 2024 年,東南亞和北美的服務器產(chǎn)量將增長����。r26esmc

“亞馬遜、微軟��、谷歌和Meta等主要服務器客戶在北美都有最大的市場���,因此將部分生產(chǎn)線遷移到美國和墨西哥是合理的��,”孔說。“富士康科技集團已經(jīng)在美國和墨西哥建立了生產(chǎn)中心�����,以降低運輸成本并滿足客戶的需求。”r26esmc

其他服務器制造商�����,如廣達電腦和緯穎科技����,也決定分別將部分生產(chǎn)線轉(zhuǎn)移到泰國和馬來西亞。“根據(jù)供應鏈消息來源���,富士康還在研究在越南生產(chǎn)服務器的可行性��,”他說��。與此同時��,神達控股也宣布將擴大其在東南亞的產(chǎn)能���,但并未具體說明其工廠所在的國家/地區(qū)。r26esmc

“本地化和區(qū)域化將是一個不歸路的全球趨勢���,”Kung表示�����,他強調(diào)數(shù)據(jù)傳輸?shù)牡脱舆t需求��,以及監(jiān)管機構(gòu)要求的數(shù)據(jù)主權(quán)和敏感數(shù)據(jù)保護是服務器制造商生產(chǎn)就近生產(chǎn)的重要因素��。市場�����。r26esmc

r26esmc

r26esmc

資料來源:DIGITIMES 研究�;圖片來源:DIGITIMES Asiar26esmc

混合云的趨勢,需要云與邊緣的結(jié)合�,也離不開邊緣的部署,需要服務器離用戶更近�。另一個關(guān)鍵因素是客戶的脫碳要求,包括云服務提供商和品牌原始設(shè)備制造商 (OEM)���,他們都希望盡可能降低碳足跡�。r26esmc

“雖然目前墨西哥和美國生產(chǎn)的服務器比例只有個位數(shù)��,但未來幾年將繼續(xù)增長�����,”孔說�。他估計,到 2024 年����,大約 15-20% 的服務器將在北美生產(chǎn),高于 2022 年的不到 10%��。r26esmc

責編:Editordan

閱讀全文����,請先