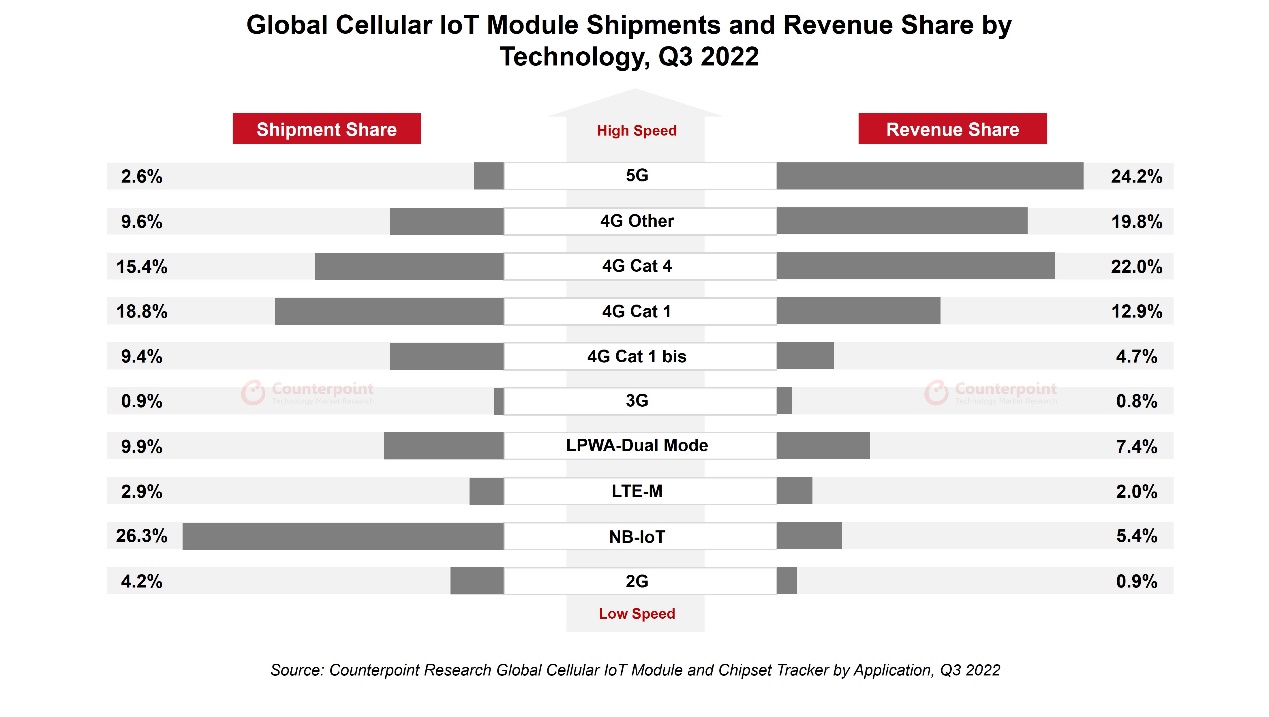

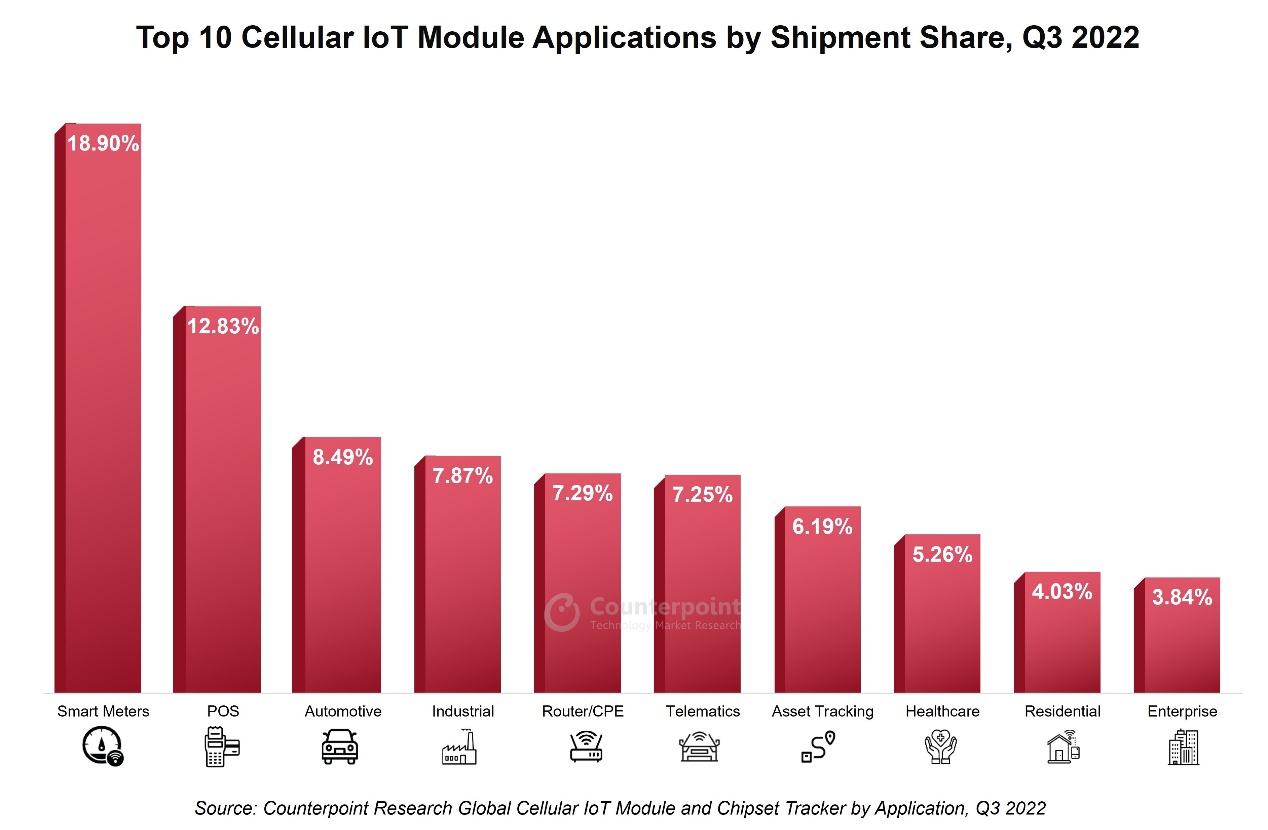

全球蜂窩物聯(lián)網(wǎng)模塊出貨量在 2022 年第三季度僅同比增長 2% ����。中國引領(lǐng)市場,其次是北美和歐洲�����。盡管銷量份額有所下降�,但中國在 2022 年第三季度引領(lǐng)了全球蜂窩物聯(lián)網(wǎng)模塊市場。智能電表����、POS、汽車�����、工業(yè)和路由器/CPE 是本季度數(shù)量最多的前五名應(yīng)用�。汽車、路由器/CPE�����、PC����、工業(yè)和 POS 是本季度價值排名前五的應(yīng)用。出貨量排名前三的技術(shù)是 NB-IoT�����、4G Cat 1 和 4G Cat 4���。它們在 2022 年第三季度占據(jù)了總出貨量的 60% 以上��。價值排名前三的技術(shù)是5G�、4G Cat 4 和 4G 其他�����。他們占據(jù)了 2022 年第三季度總價值的近三分之二�����。exUesmc

由于 COVID-19 病例卷土重來���,本季度中國的出貨量同比下降 8%�。然而��,部分需求下降被住宅、智能門鎖���、患者監(jiān)控��、注冊設(shè)備�����、��、無人機��、智能電表和應(yīng)用的增長所抵消��。北美��、西歐���、印度、日本����、拉丁美洲、中東和非洲等其他市場也實現(xiàn)了健康增長��。exUesmc

在評論競爭格局時,副總監(jiān) 表示:“移遠通信在蜂窩物聯(lián)網(wǎng)模塊市場處于領(lǐng)先地位�,其次是廣和通、日海 AIoT���、中國移動和美格。中國主導(dǎo)著這個市場�,前五名的物聯(lián)網(wǎng)模塊供應(yīng)商都來自中國。在過去的幾個月里�����,我們看到了國際參與者之間的一些整合�,例如Telit接管了Thales 的物聯(lián)網(wǎng)業(yè)務(wù),以及Semtech在物聯(lián)網(wǎng)模塊領(lǐng)域收購了Sierra Wireless���,以保持對中國模塊供應(yīng)商的彈性���。隨著各個行業(yè)越來越多地采用物聯(lián)網(wǎng)技術(shù),許多參與者將進行整合�,以從這個分散的價值鏈中獲得更大的價值。”exUesmc

評論塑造整個物聯(lián)網(wǎng)生態(tài)系統(tǒng)的重要基礎(chǔ)技術(shù)動態(tài)���,高級 研究分析師Soumen Mandal“物聯(lián)網(wǎng)模塊市場正在發(fā)生變化�,因為對 2G 和 3G 等低端技術(shù)的需求下降并轉(zhuǎn)向 4G Cat 1 和 4G Cat 1 bis,其中高端應(yīng)用正在從 4G 升級到 5G���。本季度�����,出貨量排名前三的技術(shù)——NB-IoT�����、4G Cat 1和4G Cat 4——占總出貨量的60%以上���。然而,就收入份額而言����,5G、4G Cat 4 和 4G 其他技術(shù)是前三名��,占總收入的近三分之二�����。NB-IoT�����、4G Cat 1 和 4G Cat 1 bis 等低端技術(shù)正在幫助連接更多物聯(lián)網(wǎng)設(shè)備,而 4G Cat 4���、4G 其他和 5G 等高端技術(shù)正在為物聯(lián)網(wǎng)增加更多價值生態(tài)系統(tǒng)�����。這就是為什么主要依賴高端的汽車、路由器/CPE��、PC 和工業(yè)領(lǐng)域技術(shù)�����,正在產(chǎn)生更多的收入���。exUesmc

在本季度�,我們看到一些基于 4G Cat 1 和 4G Cat 1 bis 的應(yīng)用被 NB-IoT 取代��。中國 NB-IoT 芯片組公司Eignecomm和Xinyi改善了與模塊廠商的合作伙伴關(guān)系�,特別是在國內(nèi)市場。此外����,國際市場上可供選擇的 4G Cat 1 bis 芯片組很少����,Sequans 是個例外���。上周�,高通與Quectel����、Cavli Wireless和MoMAGIC合作推出 QCX216 芯片組,從而進入 4G Cat 1 bis 市場����。我們相信 4G Cat 1 bis 技術(shù)將開始受到關(guān)注,因為領(lǐng)先的物聯(lián)網(wǎng)模塊和芯片組廠商將重點放在大規(guī)模物聯(lián)網(wǎng)應(yīng)用中”exUesmc

Mandal 進一步補充說:“盡管物聯(lián)網(wǎng)模塊出貨量增長放緩����,但由于5G和 4G Cat 4 模塊的更高組合,物聯(lián)網(wǎng)模塊收入在 2022 年第三季度同比增長了 12%�。各類4G技術(shù)和LTE-M的平均售價(ASP)繼續(xù)上漲,而2G�����、3G、5G和NB-IoT技術(shù)的平均售價(ASP)下降�����。相信 2023 年將是 5G 突破的一年����,ASP 可能會降至100 美元以下,這將有助于促進更廣泛的采用�。”exUesmc

exUesmc

exUesmc

在評論物聯(lián)網(wǎng)領(lǐng)域的主要應(yīng)用趨勢時,副總監(jiān)Mohit Agrawal表示�,“本季度市場上排名前 10 位的應(yīng)用占據(jù)了超過 80% 的出貨量����,其中前五位分別是智能電表、POS�����、汽車����、工業(yè)和路由器/CPE。煙霧探測器增長最快�,其次是住宅應(yīng)用程序和無人機���。在中國 COVID-19 病例死灰復(fù)燃的推動下,中國是所有這三個快速增長領(lǐng)域的增長推動力�。在排名前五的應(yīng)用中,工業(yè)和路由器/CPE 應(yīng)用的出貨量環(huán)比和年度均有所下降�����。然而�,由于開展數(shù)字化轉(zhuǎn)型項目的公司數(shù)量眾多,工業(yè)領(lǐng)域仍然存在巨大機遇����。”exUesmc

exUesmc

exUesmc

責(zé)編:Editordan