2022 年第三季度東南亞電動汽車銷量同比增長 35%。前五名品牌占該地區(qū)乘用電動汽車銷量的近 67%���。預(yù)計到 2030 年銷量將超過 350 萬臺����,復(fù)合年增長率為 124%�。l2Qesmc

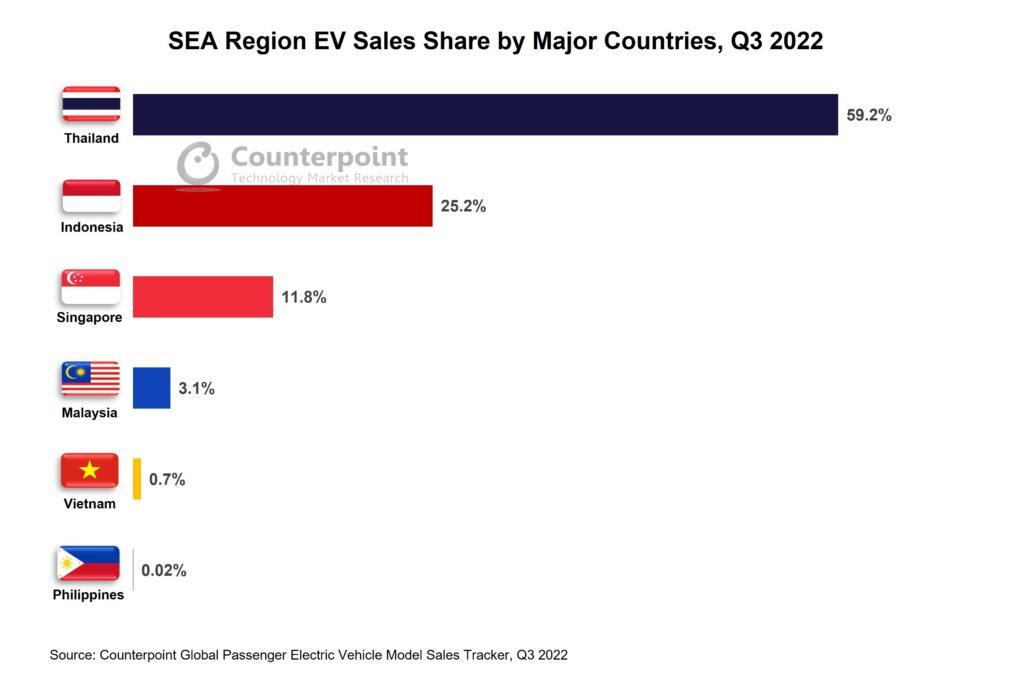

根據(jù) Counterpoint的最新研究,東南亞 (SEA) 的乘用電動汽車 (EV*) 銷量**在2022 年第三季度同比增長 35% �。泰國在該地區(qū)的電動汽車銷量最高,占據(jù)近 60% 的份額����,其次是印度尼西亞和新加坡。電池電動汽車 (BEV) 占銷售額的 61%��,其余為插電式混合動力電動汽車 (PHEV)���。前五名品牌占東南亞電動汽車銷量的近 67%���。五菱成為最暢銷的電動汽車品牌��,其次是沃爾沃和寶馬�。l2Qesmc

研究分析師 Abhilash Gupta在評論市場動態(tài)時表示:“盡管與其他地區(qū)相比���,東南亞的乘用電動汽車銷量較小�,但需求正在逐漸增加���。目前����,電動汽車銷量僅略高于該地區(qū)乘用車總銷量的 2%�����。由于泰國�、印度尼西亞、新加坡和馬來西亞等主要東南亞國家的優(yōu)惠政策��、補(bǔ)貼和激勵措施�����,許多原始設(shè)備制造商正在或計劃在該地區(qū)設(shè)立制造工廠����。”l2Qesmc

市場概況l2Qesmc

泰國的電動汽車市場今年增長迅猛,成為東南亞無可爭議的電動汽車領(lǐng)導(dǎo)者���。該國在 2022 年第三季度占據(jù)了東南亞近 60% 的電動汽車銷量�����。它的目標(biāo)是到 2035 年實現(xiàn)純電動汽車 100% 的國內(nèi)銷量���。補(bǔ)貼、消費(fèi)稅減免和進(jìn)口稅減免使泰國走上了電動汽車之旅的正確道路����。l2Qesmc

2022 年第三季度,印度尼西亞在東南亞電動汽車乘用車市場銷量中占據(jù) 25% 的份額�。此外,在第三季度���,該國的電動汽車銷量創(chuàng)下迄今為止的最高紀(jì)錄����。本季度推出的五菱Air EV車型一炮而紅,成為最暢銷的EV車型�。最近,許多公司宣布計劃在印度尼西亞設(shè)立電動汽車電池生產(chǎn)基地�����,這符合該國到 2030 年建立 140 吉瓦時電池產(chǎn)能的目標(biāo)��。印度尼西亞是東南亞汽車生產(chǎn)的主要參與者�。l2Qesmc

新加坡是另一個不斷增長的電動汽車市場,占據(jù)了東南亞電動汽車銷量近 12% 的份額����。它的目標(biāo)是到 2030 年實現(xiàn) 100% 的零排放汽車銷售,并出臺了各種激勵措施���、政策和計劃來提高電動汽車的采用率���。與此同時,它還試圖在本十年末開發(fā)一個擁有 60,000 個充電點的連接良好的網(wǎng)絡(luò)��。l2Qesmc

2022 年第三季度�����,馬來西亞在東南亞電動汽車市場的份額僅為 3%����。盡管如此,馬來西亞政府仍支持采用電動汽車����,并免除了電動汽車的道路稅、進(jìn)口稅�、消費(fèi)稅和銷售稅。進(jìn)一步推動發(fā)展充電基礎(chǔ)設(shè)施將促進(jìn)電動汽車的銷售����。l2Qesmc

越南于 2022 年 3 月宣布電動汽車零登記費(fèi)。主要電動汽車品牌 Vinfast 最近停產(chǎn)了其 ICE 車型以專注于電動汽車�����。電動汽車市場在越南蓬勃發(fā)展的未來看起來很有希望���。l2Qesmc

l2Qesmc

l2Qesmc

在評論市場前景時��,高級分析師 Soumen Mandal表示:“東南亞地區(qū)的汽車行業(yè)主要由日本 OEM 占據(jù)���。然而����,隨著重點轉(zhuǎn)向電動汽車����,他們面臨著來自中國、韓國和少數(shù)本土企業(yè)的激烈競爭���。負(fù)擔(dān)能力仍然是該地區(qū)電動汽車增長的主要瓶頸����。但隨著五菱�����、比亞迪���、長城汽車和上汽推出一些更便宜的電動汽車�,這種情況正在發(fā)生變化����。與美國和歐洲等發(fā)達(dá)電動汽車市場不同�,低價電動汽車選項在泰國和印度尼西亞等新興市場越來越受歡迎�����。根據(jù) Counterpoint 的全球乘用車預(yù)測���,預(yù)計東南亞電動汽車市場將快速增長����,到本十年末�����,電動汽車銷量預(yù)計將以 124% 的復(fù)合年增長率突破 350 萬輛大關(guān)��。”l2Qesmc

*對于 EV��,我們僅考慮 BEV 和 PHEV��。本研究不包括混合動力電動汽車和燃料電池汽車 (FCV)���。l2Qesmc

**銷售額是指批發(fā)數(shù)據(jù)��,即各品牌/公司從工廠發(fā)貨���。l2Qesmc

#這里的東南亞包括印度尼西亞��、馬來西亞�、緬甸���、菲律賓���、新加坡、泰國和越南����。l2Qesmc

責(zé)編:EditorTiger