新能源已經(jīng)成為全球發(fā)展的大趨勢�,而動力電池成為這種大趨勢中的核心。在動力電池方面����,中國處于全球領先地位,有著國內廠商主要是寧德時代��、比亞迪�����、中創(chuàng)新航���、國軒高科����、欣旺達和蜂巢能源等實力廠商�����。不過韓國也有是LG新能源����、SK On和三星SDI三大大廠,實力不容小覷,然而���,在動力電池的原材料方面���,韓國還是依賴中國廠商。6pbesmc

韓國媒體在報道中就提到����,雖然韓國正極材料供應份額在快速提升,但他們所需的原材料�����,仍依賴從中國進口�����,依賴程度依舊很高�����。6pbesmc

在報道中��,韓國媒體還提到�,今年前10個月,韓國廠商進口的氫氧化鋰為25億美元�,同比增長超過600%,他們使用的氫氧化鋰����,有86%以上是從中國進口,NCA電池正極材料的前驅體則是幾乎全部從國內進口�,達到了99.9%。6pbesmc

研究機構的數(shù)據(jù)顯示�����,電動汽車電池所必須的礦物主要在拉丁美洲和非洲����,國內目前在鋰、鈷���、鎳和錳開采上的份額分別只占有13%����、1%�、18%和8%,但在精煉方面所占的比例分別高達44%�、75%��、69%和95%��。6pbesmc

汽車制造商沒有足夠的金屬來滿足對電動汽車的需求��,即使面臨高燃料價格的客戶要求更多�。6pbesmc

俄羅斯對烏克蘭的戰(zhàn)爭擾亂了石油�����、天然氣和煤炭供應鏈���,加劇了金屬市場的供應緊張���,并推高了鎳、鋼����、鋁�、銅和許多其他對電動汽車制造至關重要的材料的價格。電動汽車制造商與其他汽車行業(yè)一樣����,已經(jīng)在為半導體短缺而苦苦掙扎��,現(xiàn)在面臨著確保為汽車提供動力的電池所必需的金屬的問題��。6pbesmc

隨著原油價格保持在每桶 100 美元以上且汽油價格上漲��,標準普爾全球市場情報公司 2 月份已經(jīng)預測�����,2022 年 2022 年插電式電動汽車的全球銷量將比 2020 年水平增加兩倍�,壓力越來越大穿過屋頂�。6pbesmc

提供電動汽車預測和分析的公司 Rho Motion 的董事總經(jīng)理亞當帕納伊說:“如果燃料價格上漲,我指的是汽油和柴油���,這是推動電動汽車采用的重要因素�。” “但需要監(jiān)控的關鍵因素是(汽車制造商)采購材料的能力��,以及足夠快地制造這些車輛以滿足需求的能力�����。”6pbesmc

金屬供應短缺6pbesmc

根據(jù)技術研究公司 Canalys 2 月份發(fā)布的研究��,電動汽車制造商很難滿足消費者的需求�����,車輛的等待時間在 9 到 12 個月之間。隨著汽車制造商努力確保鎳和電池所需的其他材料���,這個問題只會變得更糟�。6pbesmc

美國汽車制造商福特汽車公司副總裁兼首席財務官約翰勞勒在 2 月 8 日的財報電話會議上表示:“我們今年看到的是對我們汽車的需求非常強勁��。” “今年供需之間仍然存在不平衡��,尤其是我們擁有的新產品陣容�����。我們所有的新產品幾乎都賣光了��。”6pbesmc

S&P Global Commodity Insights 高級分析師 Alice Yu 表示�����,1 月份���,中國乘用插電式電動汽車普及率下降了 0.94 個百分點,歐洲前四大市場下降了 12.3 個百分點���,導致銷量下降��。6pbesmc

“[插電式]電動汽車銷售增長放緩是供應鏈改善緩慢的結果��,”余說���,還提到了半導體芯片的持續(xù)短缺���。6pbesmc

根據(jù)市場情報分析,2021 年對鋰�、鈷和鎳的需求超過供應,隨著電池制造量的增加�,市場緊張可能會持續(xù)這十年。此外�����, Wood Mackenzie 顧問鄭嘉悅表示��,2022 年鋰離子電池供應將無法跟上需求���,部分原因是原材料價格上漲���。6pbesmc

“在我們的基本情況下���,我們預計電池供應要到 2023 年才能滿足需求,”鄭說����。根據(jù)市場情報研究,到 2026 年�,插電式電動汽車所需的電池需求預計將達到 1,160 GWh,比 2020 年增長 752.9%�����。6pbesmc

在俄烏沖突前�����,電池金屬的價格已經(jīng)在2022年攀升����,受到大流行引發(fā)的供應鏈限制、需求激增和新采礦項目短缺的壓力�����。在烏克蘭戰(zhàn)爭之后,除了半導體芯片的持續(xù)短缺之外�����,電動汽車制造商還面臨著幾種關鍵金屬的另一波沖擊�����。6pbesmc

“能源成本上漲和原材料價格波動確實導致了從采礦到汽車的整個價值鏈的成本膨脹�,”Benchmark Mineral Intelligence 分析師喬治米勒說���。6pbesmc

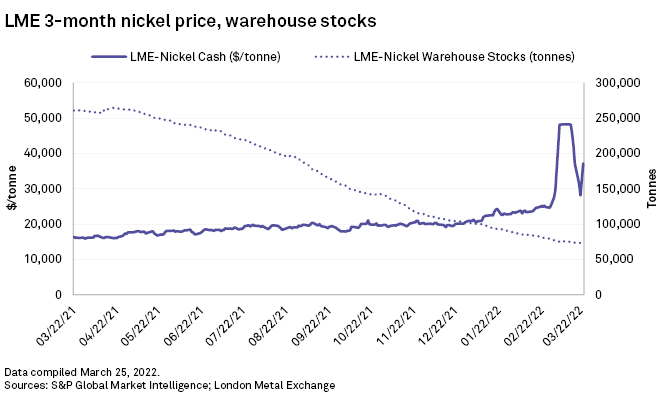

3 月初����,鎳價飆升至每噸 100,000 美元以上��,原因是世界第四大鎳生產國俄羅斯受到制裁的威脅��,以及鎳市場參與者試圖減少空頭押注�����。6pbesmc

6pbesmc

6pbesmc

責編:Editordan

閱讀全文���,請先