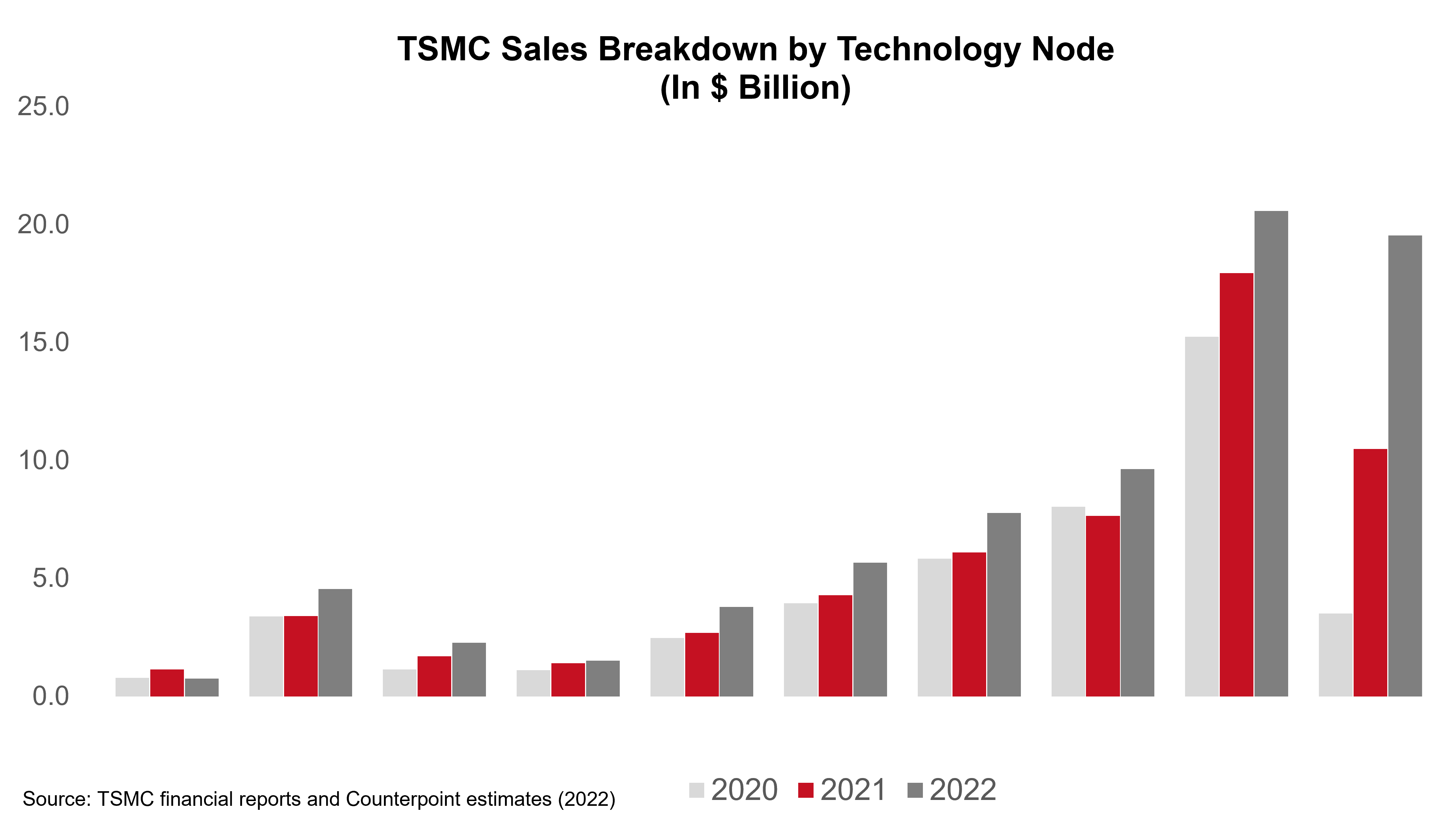

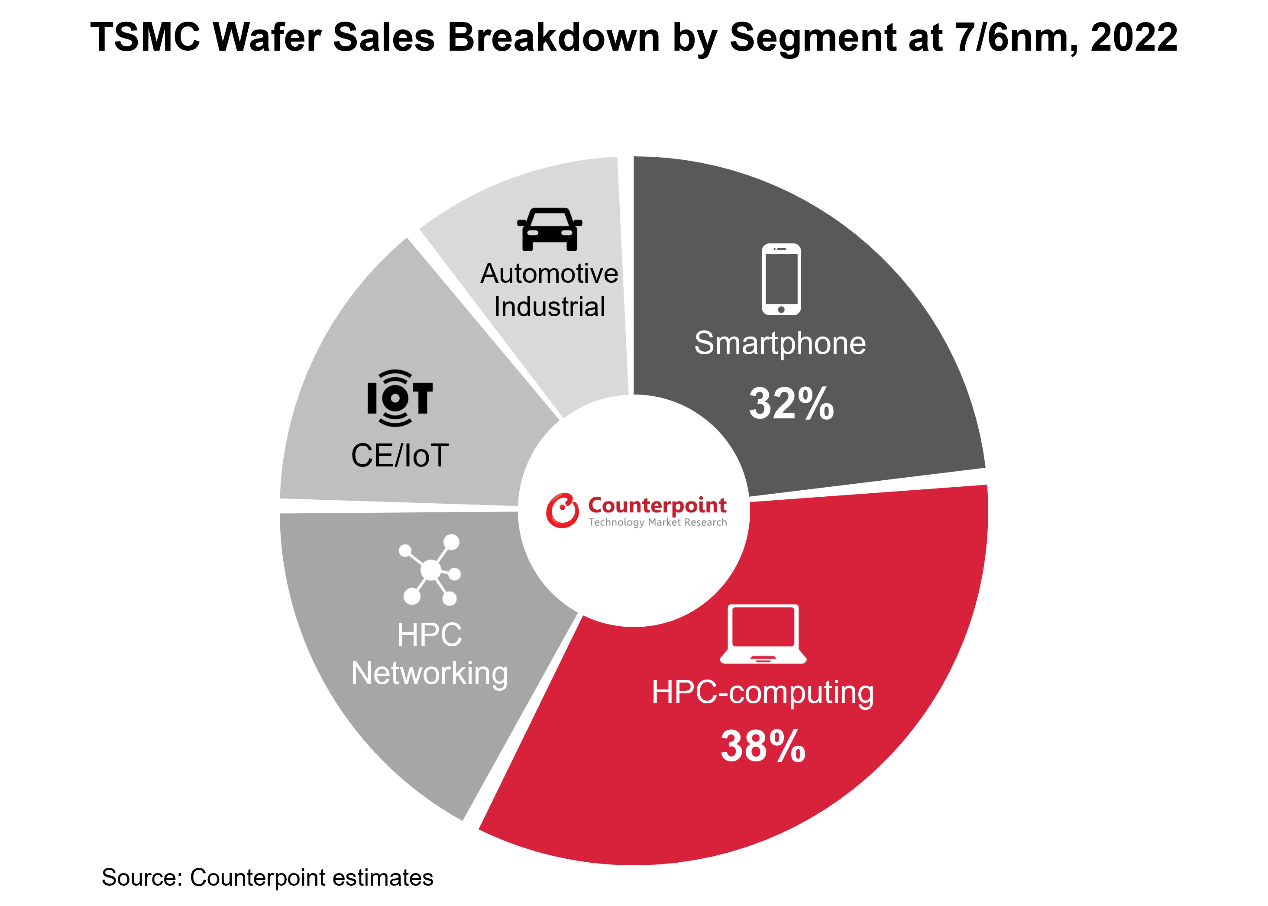

臺(tái)積電與其他半導(dǎo)體公司一道�����,因預(yù)期未來幾個(gè)季度的行業(yè)低迷而給出保守的指引���。這包括從 2022 年第四季度開始的產(chǎn)能利用率下降��、2022 年資本支出削減和 7/6nm 訂單調(diào)整��。 臺(tái)積電的 7/6nm 占 2022 年第三季度總收入的 26%����。根據(jù)分析�����,智能手機(jī)和 HPC 計(jì)算(PC 和服務(wù)器 CPU 和 GPU)是該技術(shù)節(jié)點(diǎn)中最大的兩個(gè)部分�����,占 32% 和分別占 2022 年晶圓總出貨量的 38%��。jIOesmc

臺(tái)積電將7/6nm 疲軟歸咎于周期性庫(kù)存調(diào)整以及智能手機(jī)和PC 客戶的產(chǎn)品延遲��?�?磥韼?kù)存周期將持續(xù)到 2023 年��,主要來自主流 5G 智能手機(jī)的 AP/SoC����。jIOesmc

臺(tái)積電在 2023 年庫(kù)存周期后推動(dòng) Wi-Fi、RF 和 SSD 控制器 IC 等 7/6nm 節(jié)點(diǎn)新產(chǎn)品遷移的積極驅(qū)動(dòng)因素��。jIOesmc

盡管臺(tái)積電仍對(duì)其 2023 年的業(yè)務(wù)增長(zhǎng)充滿信心���,但該公司在 2022 年第三季度的投資者會(huì)議上承認(rèn)���,由于某些幾何節(jié)點(diǎn)的利用率下降,庫(kù)存逆風(fēng)將影響其近期銷售前景�。將 2022 年全年資本支出從 400 億美元上修至 360 億美元,與其在全球半導(dǎo)體低迷時(shí)期推遲新產(chǎn)能建設(shè)的保守觀點(diǎn)相呼應(yīng)�,包括因市場(chǎng)需求不確定而撤出 Fab 22 中的新 7/6nm 線。jIOesmc

雖然臺(tái)積電預(yù)計(jì) 2022 年第四季度對(duì)其當(dāng)前 5/4nm 節(jié)點(diǎn)的高利用率也有穩(wěn)定的需求�����,但它對(duì) 7/6nm 節(jié)點(diǎn)的預(yù)測(cè)為未來幾個(gè)季度的利用率下降提供了保守的指導(dǎo)��。臺(tái)積電將此歸因于智能手機(jī)的疲軟以及與 PC 相關(guān)的芯片組的產(chǎn)品延遲���。該公司預(yù)計(jì)�,臺(tái)積電所有技術(shù)節(jié)點(diǎn)和芯片生產(chǎn)的庫(kù)存調(diào)整周期可能會(huì)持續(xù)到 2023 年。jIOesmc

臺(tái)積電的 7/6nm 節(jié)點(diǎn)是其 2022 年第三季度之前最大的收入組成部分���,在 2022 年前三季度貢獻(xiàn)了近 30% 的業(yè)務(wù)��。臺(tái)積電在 7 2022年上半年/6nm�����,但將在2022年下半年調(diào)整部分設(shè)備工具的生產(chǎn)計(jì)劃���,部分考慮到智能手機(jī)和PC市場(chǎng)需求的惡化。jIOesmc

通過分解臺(tái)積電 7/6nm 產(chǎn)品的晶圓出貨量�,我們發(fā)現(xiàn) HPC 相關(guān)產(chǎn)品(包括 PC 和服務(wù)器 CPU、離散 GPU�、數(shù)據(jù)中心加速器和 ASIC/FPGA)在 2022 年占 38%,其次是智能手機(jī)相關(guān)(主要在 AP/SoC 上)芯片組為 32%�。聯(lián)發(fā)科��、AMD 和高通似乎是這一類別的前三大客戶��。 jIOesmc

jIOesmc

jIOesmc

jIOesmc

jIOesmc

供應(yīng)鏈庫(kù)存將在 2022 年底保持高位回顧智能手機(jī) AP/SoC 的庫(kù)存水平���,這是先進(jìn)代工節(jié)點(diǎn)(10nm 及以下)的主要應(yīng)用���,我們認(rèn)為芯片組供應(yīng)商的訂單調(diào)整將在 2022 年下半年面臨更大的壓力在終端市場(chǎng)(銷售)數(shù)據(jù)點(diǎn)疲軟的情況下�����。先進(jìn)節(jié)點(diǎn)的芯片生產(chǎn)周期長(zhǎng)達(dá)四個(gè)多月����,導(dǎo)致智能手機(jī) AP/SoC���、CPU/GPU 和 AI 處理器最早從 2022 年第四季度開始晶圓產(chǎn)量減少的滯后效應(yīng)�����。因此�����,正如臺(tái)積電在投資者電話會(huì)議上評(píng)論的那樣����,芯片組級(jí)庫(kù)存周期似乎剛剛從 2022 年下半年開始,并將持續(xù)到今年剩余時(shí)間或 2023 年上半年�。jIOesmc

更多的是 7/6nm 的周期性調(diào)整問題隨著全球晶圓代工行業(yè)的開工率在 2022 年年中達(dá)到峰值,在整個(gè)半供應(yīng)鏈的庫(kù)存水平出現(xiàn)任何改善跡象之前��,下行趨勢(shì)將導(dǎo)致未來幾個(gè)季度各方面的業(yè)務(wù)下滑�。臺(tái)積電的所有技術(shù)節(jié)點(diǎn)都將不可避免地受到影響,尤其是 7/6nm����,其智能手機(jī)和消費(fèi)類 PC 的集中度更高。在主流 5G 智能手機(jī) AP/SoC 推動(dòng)需求復(fù)蘇以及英特爾加速其在臺(tái)積電的 Meteor Lake CPU 瓦片訂單之前����,這里的使用率將在未來兩到三個(gè)季度下降到 80%-90%。此外��,我們同意臺(tái)積電關(guān)于 2023 年庫(kù)存周期后 Wi-Fi����、RF 和 SSD 控制器 IC 等 7/6nm 節(jié)點(diǎn)新產(chǎn)品遷移的積極驅(qū)動(dòng)因素的看法。jIOesmc

責(zé)編:EditorTiger

閱讀全文��,請(qǐng)先