盡管半導(dǎo)體行業(yè)從全面芯片短缺開始發(fā)展至部分領(lǐng)域開始出現(xiàn)反轉(zhuǎn)�,但全球晶圓產(chǎn)能卻一直呈現(xiàn)增長的趨勢,無論是200mm還是300mm���,在2025年或?qū)⑦_(dá)到歷史新高���。MvIesmc

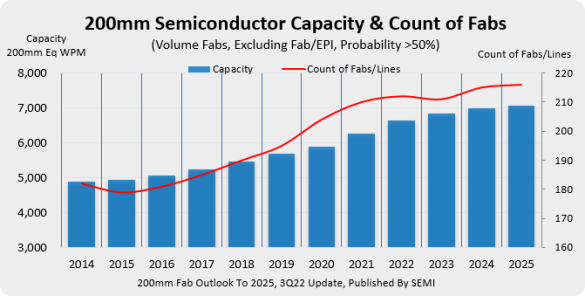

最近咨詢機構(gòu)SEMI對全球 300mm 晶圓市場的分析與展望之后,現(xiàn)又發(fā)布了針對 200mm 晶圓市場的最新報告��。預(yù)計從 2021-2025 年��,全球半導(dǎo)體制造商的 200mm 晶圓廠產(chǎn)能將迎來 20% 的增長����。與此同時��,隨著晶圓月產(chǎn)達(dá)到 700 萬片的歷史新高�����,預(yù)計全球半導(dǎo)體行業(yè)還將迎來 13 條新增的 200mm 晶圓生產(chǎn)線。MvIesmc

MvIesmc

MvIesmc

(來自:SEMI)MvIesmc

在周二的《200mm Fab Outlook to 2025》半導(dǎo)體行業(yè)展望報告中��,SEMI 指出汽車和其它應(yīng)用需求的激增��,正在推動功率半導(dǎo)體和 MEMS 的產(chǎn)能擴(kuò)張����。MvIesmc

包括 ASMC、比亞迪半導(dǎo)體���、華潤微電子���、富基電子、英飛凌科技�、安世半導(dǎo)體、意法半導(dǎo)體在內(nèi)的芯片制造商�,均已宣布投建 200mm 新晶圓廠、以滿足不斷增長的市場需求���。MvIesmc

此外汽車與功率半導(dǎo)體的晶圓廠產(chǎn)能�����,從 2021 到 2025 年的增長率高達(dá) 58%�,其次是 MEMS(21%)、代工(20%)和模擬(14%)�。MvIesmc

從區(qū)域來看,中國將在 200mm 晶圓產(chǎn)能擴(kuò)張方面引領(lǐng)全球��,預(yù)計到 2025 年增長 66% �。其次是東南亞(35%)、美洲(11%)��、歐洲和中東(8%)���、以及韓國(2%)����。MvIesmc

如果只預(yù)估到 2022 年底���,中國大陸地區(qū)預(yù)計也可占據(jù)全球 200mm 晶圓廠產(chǎn)能的 21%(中國臺灣地區(qū)為 11%),然后是日本(10%)��。MvIesmc

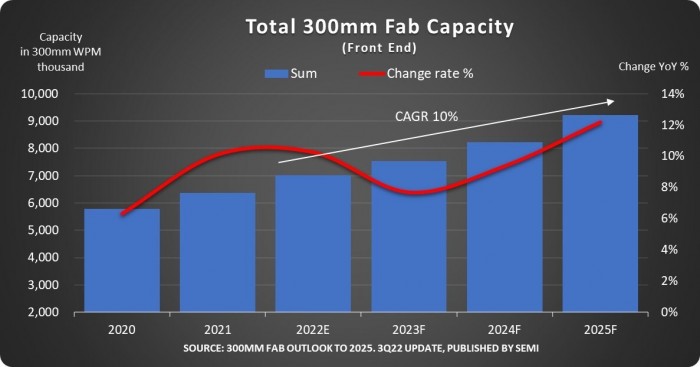

SEMI預(yù)計2025年全球300mm半導(dǎo)體晶圓廠產(chǎn)能將創(chuàng)新高MvIesmc

在新披露的展望報告中��,SEMI 預(yù)計到 2025 年的時候�,全球 300 mm 半導(dǎo)體晶圓廠的產(chǎn)能將再創(chuàng)新高。SEMI 總裁兼首席執(zhí)行官 Ajit Manocha 表示:“盡管某些芯片短缺已得到緩解�,但另一些芯片的供應(yīng)仍然緊張。不過蘇子和半導(dǎo)體行業(yè)擴(kuò)大 300 mm 晶圓廠產(chǎn)能,其正努力為滿足廣大新興應(yīng)用的長期需求而奠定基礎(chǔ)”�����。MvIesmc

MvIesmc

MvIesmc

目前世界多地對汽車半導(dǎo)體的需求依然強勁���,而新推出的政府資助和激勵項目���,也正大力推動該領(lǐng)域的增長。MvIesmc

Ajit Manocha 補充道�,目前 SEMI 正在追蹤 67 家新 300 mm 晶圓廠、或預(yù)計從 2022 ~ 2025 年投建的主要新增生產(chǎn)線�。MvIesmc

從區(qū)域來看,中國大陸預(yù)計可將 300 mm 前端晶圓廠的全球產(chǎn)能份額�,從 2021 年的 19% 增至 2025 年的 23%,達(dá)到 230 萬 wpm ��。MvIesmc

通過保持這一趨勢�,大陸 300 mm 晶圓廠產(chǎn)能正接近業(yè)內(nèi)領(lǐng)先的韓國(目前位居第二),且明年有望超過中國臺灣地區(qū)����。MvIesmc

從 2021 - 2025 年,SEMI 預(yù)計中國臺灣地區(qū)的全球產(chǎn)能份額將下滑 1%(至 21%)�,同期韓國份額也預(yù)計小幅下滑 1%(至 24%)�����。MvIesmc

此外隨著與其它地區(qū)競爭的加劇����,日本 300 mm 晶圓廠的全球展能占比���,預(yù)計將從 2021 年的 15%�、滑落至 2025 年的 12% �。MvIesmc

不過得益于美國 CHIPS 法案的資金與激勵措施,美洲 300 mm 晶圓廠的全球產(chǎn)能份額���,或從 2021 年 8%�����、增至 2025 年的 9% ����。MvIesmc

同時在歐洲芯片法案的鼓勵下���,預(yù)計歐洲 / 中東地區(qū)的產(chǎn)能份額���,同期可從 6% 增至 7% 。至于東南亞���,預(yù)計會保持在 5% 的份額��。MvIesmc

最后�,SEMI 預(yù)估了依產(chǎn)品類型劃分的 300 mm 晶圓廠預(yù)計產(chǎn)能增長率�。推測從 2021 到 2025 年,功率器件相關(guān)的產(chǎn)能增長最為強勁(復(fù)合增長率 39%)�,然后是模擬器件(37%)、代工(14%)�、光電(7%)、以及存儲(5%)�����。MvIesmc

責(zé)編:EditorTiger