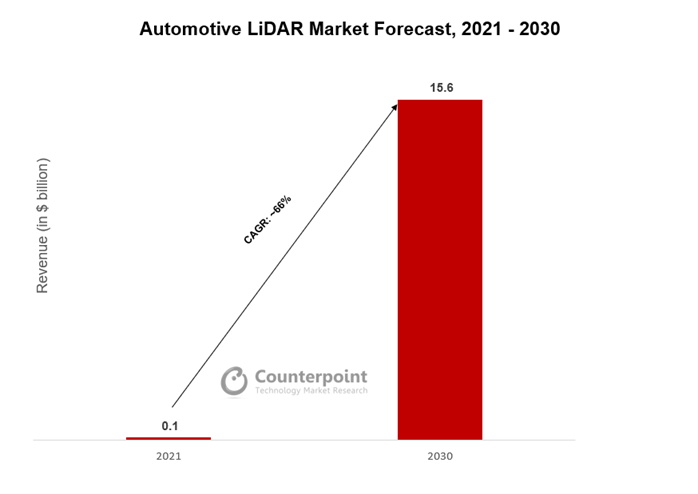

在汽車行業(yè)的推動(dòng)下��,到 2030 年�,LiDAR 的出貨量預(yù)計(jì)將突破 1 億臺(tái)�。激光雷達(dá)需求的增長(zhǎng)將與乘用車和機(jī)器人出租車對(duì) ADAS 和自動(dòng)駕駛的需求增長(zhǎng)相匹配���。隨著每輛汽車的 LiDAR 傳感器數(shù)量增加�����,最多可能達(dá)到 8 個(gè)以實(shí)現(xiàn)全自動(dòng)駕駛�����,LiDAR 市場(chǎng)預(yù)計(jì)將以 65.9% 的復(fù)合年增長(zhǎng)率增長(zhǎng)���,到 2030 年達(dá)到 150 億美元。WA2esmc

3 級(jí)及以上的自動(dòng)駕駛將需要激光雷達(dá)����、雷達(dá)和攝像頭傳感器的融合。盡管特斯拉和 Wayve 等少數(shù)公司希望在沒有 LiDAR 的情況下使自動(dòng)駕駛?cè)〉贸晒?,但大多?shù)汽車制造商,如梅賽德斯-奔馳��、日產(chǎn)�、寶馬、Stellantis�、大眾和沃爾沃��,已經(jīng)宣布他們打算將 LiDAR 納入他們的傳感器即將推出的車型中的 ADAS/AD 套件���。WA2esmc

激光雷達(dá)的最大威脅來自相機(jī)和機(jī)器視覺等替代技術(shù)。少數(shù)公司認(rèn)為基于視覺的系統(tǒng)足以支持自動(dòng)駕駛�����。這可能會(huì)阻礙 LiDAR 的發(fā)展�����,因?yàn)檗D(zhuǎn)向更便宜的基于視覺的解決方案的成本相對(duì)較低���。WA2esmc

汽車激光雷達(dá)市場(chǎng)WA2esmc

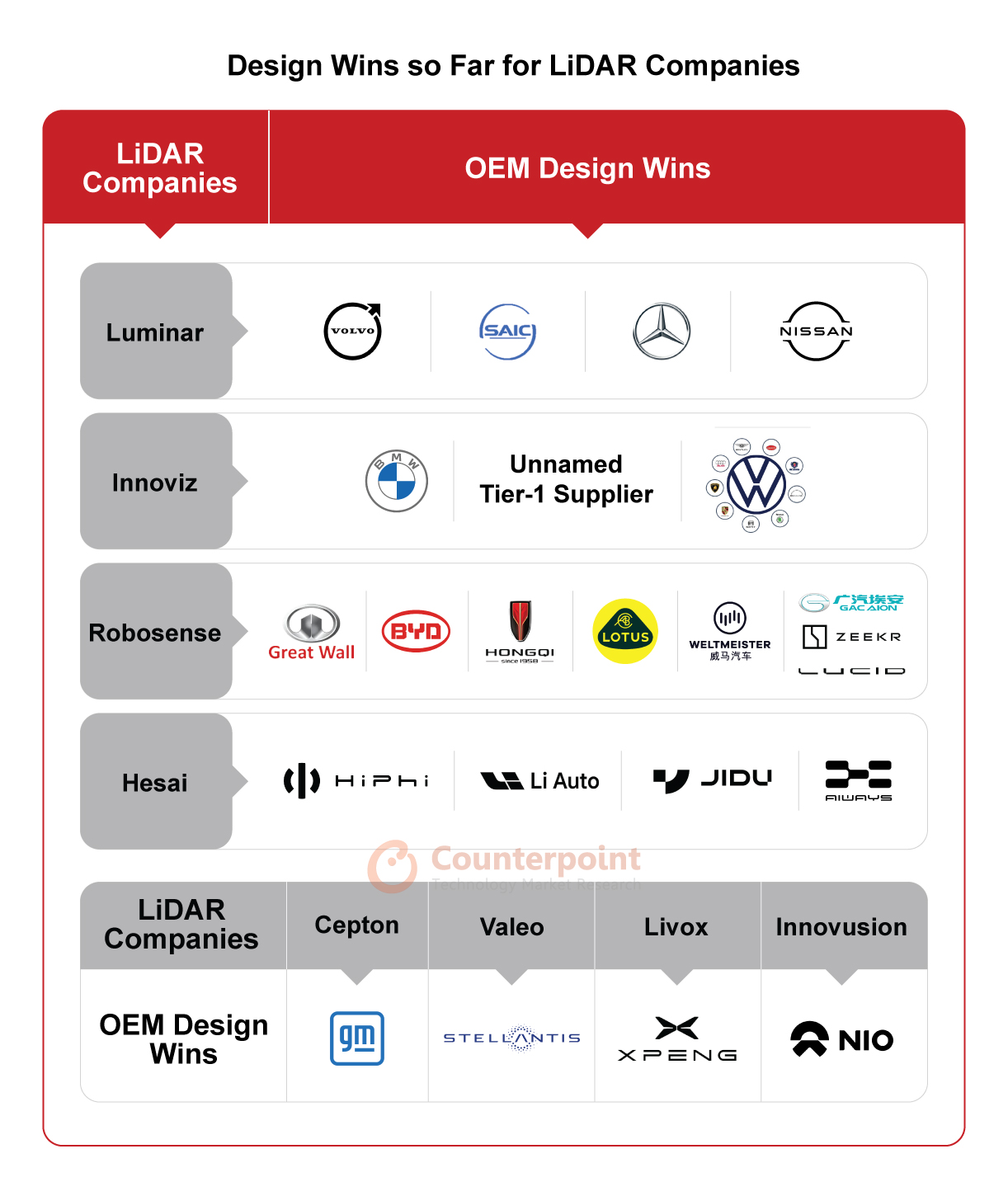

當(dāng)前的 LiDAR 市場(chǎng)非常擁擠�����,因?yàn)橛?nbsp;70-80 多家公司在全球運(yùn)營(yíng),針對(duì)不同的行業(yè)和地區(qū)�����。從2020年起�,共有九家公司——Velodyne�����、Luminar��、Aeva�、Ouster����、Innoviz、Aeye�����、Indie Semiconductor����、Quanergy和Cepton——宣布通過SPAC合并上市。WA2esmc

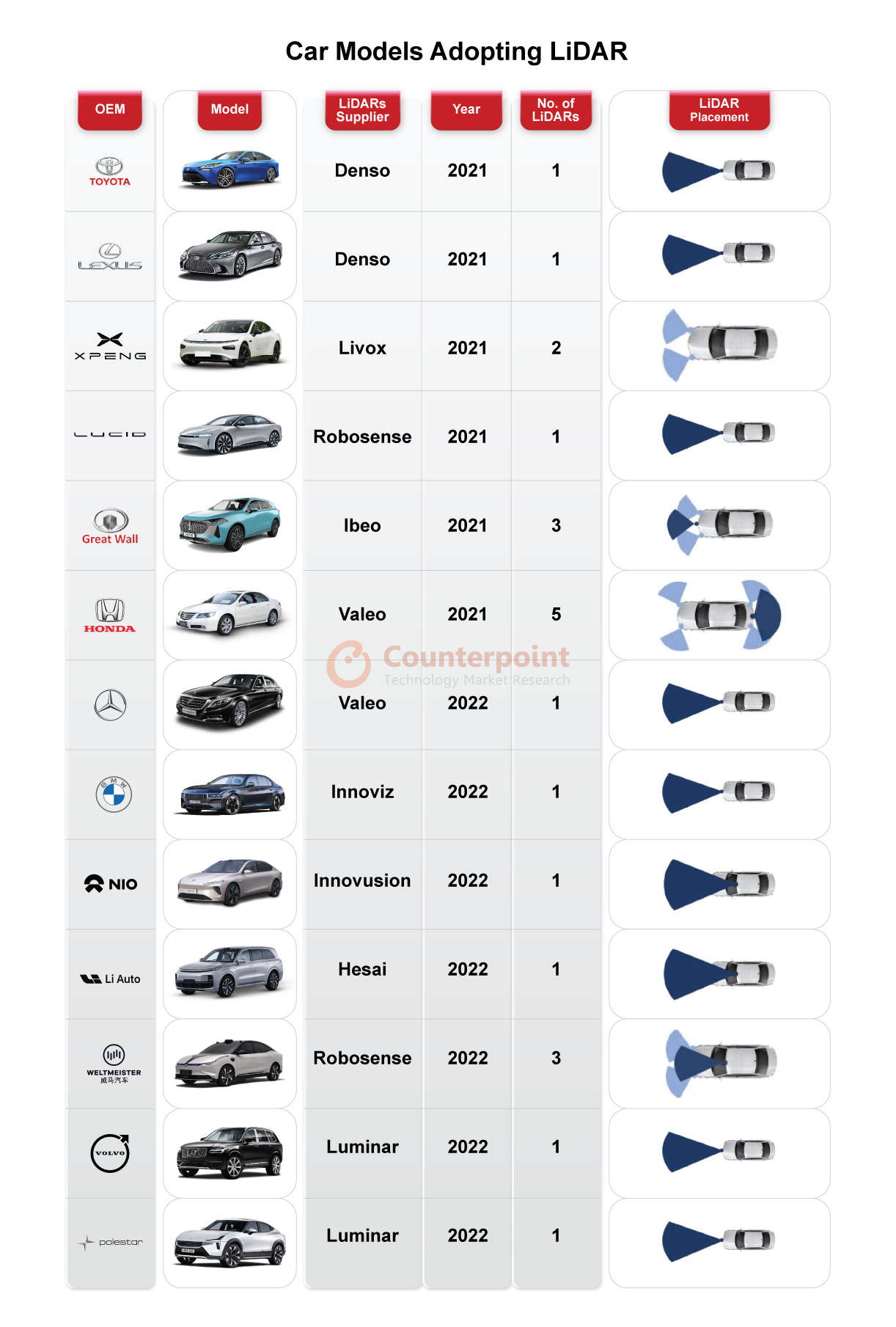

法雷奧的 Scala 是世界上第一個(gè)量產(chǎn)的汽車激光雷達(dá)���。2021年�,奔馳和本田分別推出了Level 3車型S-Class和Legend����。兩者都配備了 Scala LiDAR���。自 2017 年以來,法雷奧已出貨超過 170,000 臺(tái)激光雷達(dá)��。WA2esmc

根據(jù) Counterpoint 的一項(xiàng)研究��,隨著豐田��、本田等汽車公司以及小鵬汽車等中國(guó)公司推出配備激光雷達(dá)的車型��,汽車激光雷達(dá)市場(chǎng)的價(jià)值在 2021 年達(dá)到約 1 億美元�����。許多汽車 OEM 已與 LiDAR 供應(yīng)商就其即將推出的車型簽訂協(xié)議��。中國(guó)汽車制造商在建立此類合作伙伴關(guān)系方面處于領(lǐng)先地位�����。 WA2esmc

WA2esmc

汽車激光雷達(dá)市場(chǎng)的未來WA2esmc

汽車激光雷達(dá)市場(chǎng)的未來WA2esmc

根據(jù) Counterpoint 的全球自動(dòng)駕駛乘用車預(yù)測(cè)�����,到 2025 年�,全球銷售的新車中有 10% 將具備 3 級(jí)駕駛能力。美國(guó)和歐洲等發(fā)達(dá)市場(chǎng)將擁有更高比例的 3 級(jí)汽車��,并將首先看到 4 級(jí)汽車的進(jìn)入(需獲得監(jiān)管部門的批準(zhǔn))���。這表明 LiDAR 具有相當(dāng)大的增長(zhǎng)機(jī)會(huì)����,因?yàn)榈?nbsp;2030 年�����,3 級(jí)及以上汽車將統(tǒng)一進(jìn)入大眾市場(chǎng)�。根據(jù) Counterpoint 的汽車 LiDAR 市場(chǎng)趨勢(shì)和影響,2022 年研究�����,LiDAR 市場(chǎng)預(yù)計(jì)將從 2021 年的 1 億美元增長(zhǎng)到2030 年出貨量超過 150 億美元�����,出貨量超過 1 億臺(tái)��。WA2esmc

WA2esmc

WA2esmc

WA2esmc

在汽車領(lǐng)域首次使用激光雷達(dá)后,激光雷達(dá)從量產(chǎn)車用了五年多的時(shí)間���,但仍未成功實(shí)現(xiàn)廣泛的市場(chǎng)滲透���。但現(xiàn)在還處于早期階段,LiDAR 的范圍相當(dāng)大��。我們相信���,盡管初期擴(kuò)散緩慢�,但 LiDAR 的采用將加快步伐����。WA2esmc

責(zé)編:Editordan

閱讀全文����,請(qǐng)先