根據(jù) IDC 最新的全球半年度互聯(lián)網(wǎng)報告���,預(yù)計 2022澳大利亞和新西蘭 (A/NZ) 的物聯(lián)網(wǎng)產(chǎn)品和服務(wù)支出將超過 160 億美元���,比 2021 年增長 13%事物消費指南。由于通脹上升���、芯片短缺��、貿(mào)易限制�、自然災(zāi)害和供應(yīng)鏈中斷�����,A/NZ IoT 市場面臨挑戰(zhàn)����。然而,盡管存在這些挑戰(zhàn)�,但 5G 部署的增加、貨幣匯率的飆升以及人工智能、云和大數(shù)據(jù)等技術(shù)的成熟采用增加了該地區(qū)物聯(lián)網(wǎng)部署的潛力�。IDC 預(yù)測 A/NZ 在物聯(lián)網(wǎng) (IoT) 上的支出將在 2026 年達到 240 億美元,2021-26 年的復(fù)合年增長率 (CAGR) 為 10%��。weGesmc

“隨著企業(yè)采用數(shù)字計劃并希望在流程和應(yīng)用程序中嵌入智能�,物聯(lián)網(wǎng)的作用繼續(xù)增長。實現(xiàn)這一點需要在運營技術(shù)和 IT 利益相關(guān)者之間建立多層次的橋梁���,” APEJ電信和物聯(lián)網(wǎng)副總裁Hugh Ujhazy說. “那些擁抱整合的人預(yù)計將在新常態(tài)中茁壯成長�����,”他補充說。weGesmc

weGesmc

weGesmc

`weGesmc

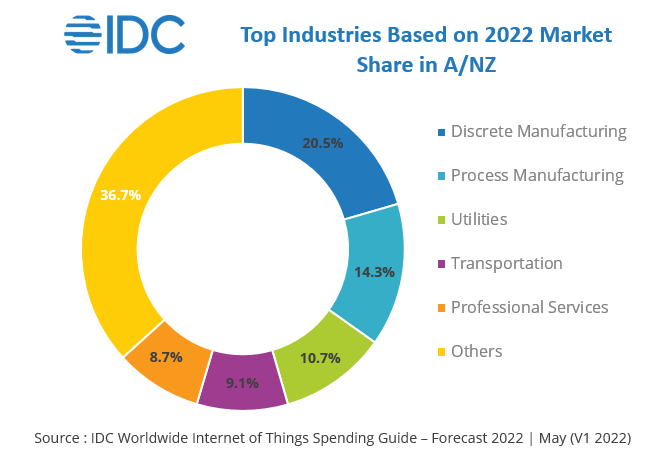

到 2022 年和預(yù)測年份����,制造業(yè)、公用事業(yè)和交通運輸?shù)葎趧用芗秃唾Y產(chǎn)密集型行業(yè)將繼續(xù)成為投資物聯(lián)網(wǎng)解決方案的主要行業(yè)��。這些行業(yè)共同占所有物聯(lián)網(wǎng)支出的一半以上����。經(jīng)濟、政治或流行病因素帶來的挑戰(zhàn)已導(dǎo)致組織采用數(shù)字優(yōu)先戰(zhàn)略��,而在單個流程中增強自動化正在推動這些行業(yè)投資于物聯(lián)網(wǎng)。各國政府也在投資加強制造業(yè)供應(yīng)鏈的舉措�����。供應(yīng)鏈彈性倡議是澳大利亞加強關(guān)鍵產(chǎn)品制造供應(yīng)鏈的一個例子�����。技術(shù)��,尤其是物聯(lián)網(wǎng)和分析��,發(fā)揮著重要作用�。2022 年增長最快的行業(yè)是建筑、流程制造和資源行業(yè)���。這些傳統(tǒng)上在技術(shù)采用方面較慢����,尤其是在建筑方面��。然而����,隨著經(jīng)濟活動的恢復(fù)��,減少限制和增加對遠程或非接觸式參與的需求正在推動這種增長����。weGesmc

2022 年支出最高的物聯(lián)網(wǎng)用例與制造運營�����、生產(chǎn)資產(chǎn)管理�����、智能電網(wǎng)(電力)和貨運監(jiān)控等宿主行業(yè)有關(guān)�。這些用例加起來將占澳大利亞/新西蘭物聯(lián)網(wǎng)總支出的三分之一以上。2022 年支出增長最快的用例是床邊遙測�、高級支付/購物以及維護和現(xiàn)場服務(wù)。weGesmc

IDC IT Spending Guides 市場分析師Sharad Kotagi表示:“A/NZ 的企業(yè)正在利用他們的技術(shù)投資轉(zhuǎn)變?yōu)閿?shù)字優(yōu)先的組織�����。物聯(lián)網(wǎng)的使用將帶來善解人意的客戶體驗���、強大的運營模式和改進的協(xié)作,”數(shù)據(jù)和分析���。weGesmc

物聯(lián)網(wǎng)服務(wù)將在 2022 年和預(yù)測結(jié)束時成為最大的技術(shù)集團��。分布式環(huán)境中的物聯(lián)網(wǎng)部署將在數(shù)據(jù)安全���、集成和數(shù)字治理方面帶來挑戰(zhàn)�,從而增加對系統(tǒng)集成商和其他外包合作伙伴的依賴�。到 2022 年,軟件支出將成為第二大技術(shù)類別��,也是增長最快的技術(shù)類別�����,五年復(fù)合年增長率為 11.5%�,重點是應(yīng)用程序和分析軟件的采購。軟件支出之后是 2022 年的硬件支出�����,主要由購買模塊和傳感器驅(qū)動����。在預(yù)測期內(nèi),連接支出將以 6.1% 的復(fù)合年增長率增長��,并將占 2026 年總支出的 10.5%。weGesmc

責(zé)編:EditorTiger