5月11日�,IDC《中國(guó)自動(dòng)駕駛汽車市場(chǎng)數(shù)據(jù)追蹤報(bào)告》顯示,2022年第一季度L2級(jí)自動(dòng)駕駛在乘用車市場(chǎng)的新車滲透率達(dá)23.2%���,整個(gè)市場(chǎng)處于L2向L3發(fā)展的階段��。乘用車的自動(dòng)駕駛呈現(xiàn)形式將以駕駛輔助功能為主����。具有明確的運(yùn)行設(shè)計(jì)域�����,實(shí)現(xiàn)的功能包括縱向的全速自適應(yīng)巡航�����、橫向的車道保持��、低速場(chǎng)景的自動(dòng)泊車等。NnNesmc

NnNesmc

NnNesmc

在傳統(tǒng)汽車分布式電子電器架構(gòu)之下����,不同的功能分別由單獨(dú)的ECU控制,不同的駕駛輔助功能相互之間獨(dú)立運(yùn)行���。但因?yàn)椴煌δ荛g的運(yùn)行設(shè)計(jì)域存在重疊,橫向和縱向的控制能夠在一定條件下同時(shí)實(shí)現(xiàn),拼接成較為復(fù)雜的駕駛輔助功能,也就是自動(dòng)駕駛分級(jí)中規(guī)定的L2級(jí)自動(dòng)駕駛。這是現(xiàn)如今乘用車市場(chǎng)上大多數(shù)L2級(jí)自動(dòng)駕駛汽車實(shí)現(xiàn)駕駛輔助功能的現(xiàn)狀�。NnNesmc

而L3階段要求汽車在一定條件下持續(xù)執(zhí)行全部的自動(dòng)駕駛?cè)蝿?wù)�����,這不僅要求車輛在簡(jiǎn)單任務(wù)中實(shí)現(xiàn)條件反射式的控制�����,還需要車輛針對(duì)超車�、變道、轉(zhuǎn)彎等更高維度的決策做出判斷�。這需要車輛統(tǒng)籌規(guī)劃各個(gè)傳感器接收到的信息,并對(duì)駕駛輔助相關(guān)的所有功能實(shí)現(xiàn)統(tǒng)一調(diào)配����。因而車輛需要在底層架構(gòu)上對(duì)駕駛輔助域?qū)崿F(xiàn)集中控制。NnNesmc

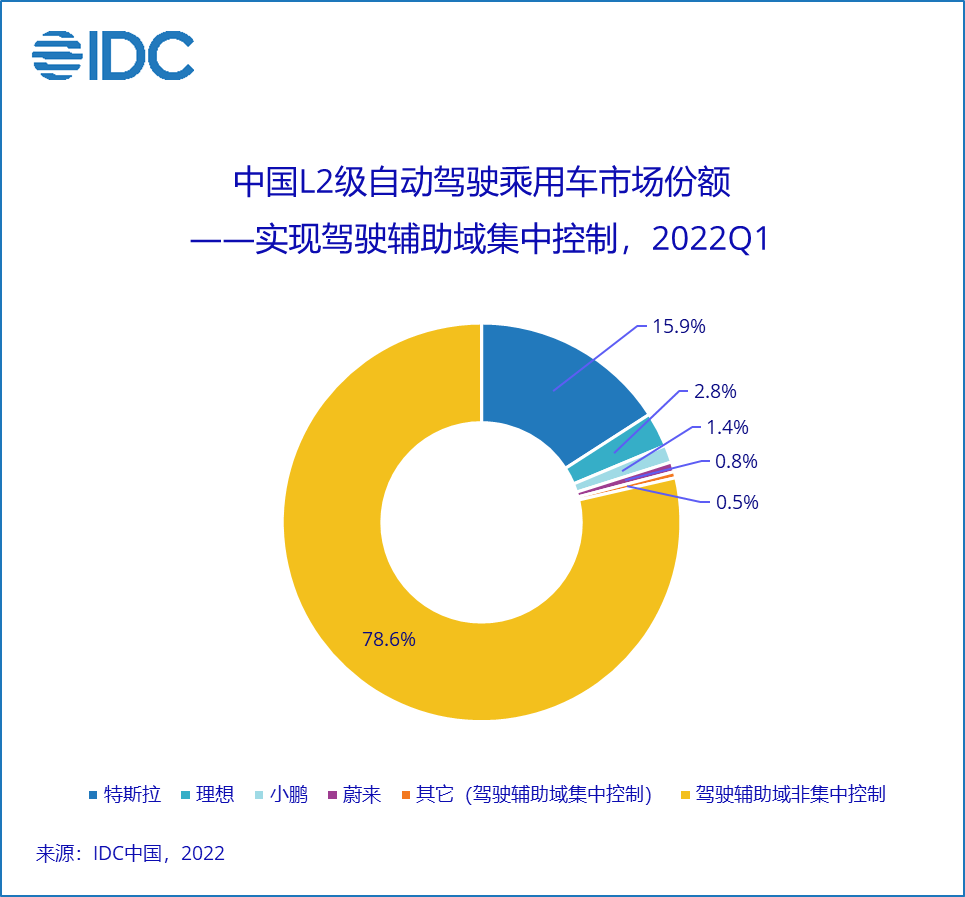

基于這些新的需求�����,市場(chǎng)上一些設(shè)計(jì)上較為激進(jìn)的車型在設(shè)計(jì)之初即直接使用了域控制架構(gòu)�,抑或是更加一步到位的整車集中式架構(gòu);而較為保守的思路則是在駕駛輔助域整合歷史中積累起來(lái)的一個(gè)個(gè)微控制單元�����。IDC《中國(guó)自動(dòng)駕駛汽車市場(chǎng)數(shù)據(jù)追蹤報(bào)告》顯示��,現(xiàn)如今市場(chǎng)上的L2級(jí)自動(dòng)駕駛乘用車中����,有21.4%通過(guò)主控芯片對(duì)駕駛輔助域?qū)崿F(xiàn)集中控制,或者在整車實(shí)現(xiàn)集中度更高的控制��。NnNesmc

IDC預(yù)測(cè)��,隨著新的電動(dòng)車型市場(chǎng)占有率不斷提升���,以及域控制電子電器架構(gòu)在傳統(tǒng)車企的部署����,駕駛輔助域?qū)崿F(xiàn)集中控制的車型比例會(huì)在未來(lái)3年內(nèi)快速攀升,以支持更高級(jí)別的自動(dòng)駕駛�����。NnNesmc

2018年以來(lái)即不斷有新聞宣布市場(chǎng)上的頭部車企與互聯(lián)網(wǎng)大廠或AI科技公司在自動(dòng)駕駛領(lǐng)域開(kāi)展合作���。但由于整車研發(fā)周期較長(zhǎng)��,截至目前在市場(chǎng)上實(shí)現(xiàn)落地的車型較少����。未來(lái)3年也將是相應(yīng)車型集中落地的時(shí)間點(diǎn)����。NnNesmc

IDC中國(guó)智能汽車領(lǐng)域研究經(jīng)理王博指出,自動(dòng)駕駛時(shí)代消費(fèi)者評(píng)價(jià)汽車的視角將有所轉(zhuǎn)化��。過(guò)去是從駕駛者的視角評(píng)價(jià)汽車�����,而在更高級(jí)別的自動(dòng)駕駛實(shí)現(xiàn)落地后�,這一視角將逐漸轉(zhuǎn)化為從乘客的視角評(píng)價(jià)“駕駛者”與汽車,“軟件定義汽車”的時(shí)代即將全面到來(lái)。NnNesmc

責(zé)編:Editordan

閱讀全文�����,請(qǐng)先