據(jù)業(yè)內(nèi)人士透露����,2022 年第一季度��,臺灣進(jìn)口的光伏組件在馬來西亞�、越南和泰國的進(jìn)口總額為 1685 萬美元�,比 2018 年至 2021 年四年的 1308 萬美元高出 28.82%。Ox7esmc

消息人士稱���,2021年���,臺灣光伏組件制造商為反映大陸制造商太陽能硅片價格上漲,提高了合同價格���,促使當(dāng)?shù)乜蛻魪臇|南亞尋求替代供應(yīng)���。Ox7esmc

臺灣政府的目標(biāo)是在 2025 年和 2030 年達(dá)到 30GWp 的累計(jì)光伏裝機(jī)容量,以實(shí)現(xiàn) 2050 年實(shí)現(xiàn)凈零碳排放的目標(biāo)�。臺灣太陽能電池和光伏組件制造商 United Renewable Energy、TSEC 和 Motech Industries已擴(kuò)大光伏組件產(chǎn)能以滿足預(yù)期的國內(nèi)需求大幅增長�。Ox7esmc

2019年臺灣光伏組件市場排名Ox7esmc

集邦新能源網(wǎng)EnergyTrend最新調(diào)查指出,臺灣地區(qū)2019年光伏新增安裝量持續(xù)創(chuàng)下歷年新高,相較2018年同期��,成長超過36%����。隨著地面型項(xiàng)目布局陸續(xù)展開,未來幾年成長動態(tài)仍可持續(xù)�����。Ox7esmc

集邦咨詢分析師陳君盈表示�����,2019年整體新增安裝量雖然保持成長�����,但因?yàn)橥恋卣⒌乃俣嚷龑?dǎo)致并網(wǎng)時間不斷延后����,使得2019下半年新開發(fā)項(xiàng)目呈現(xiàn)停滯狀態(tài)。因此��,各家組件廠出貨量未如預(yù)期�����,只有取得大型項(xiàng)目的組件廠出貨量才有成長,其余維持既有出貨量�。不同于2018年聯(lián)合再生能源受惠于三合一成為組件出貨龍頭,2019年全年度聯(lián)合再生能源與元晶幾乎呈現(xiàn)雙龍頭形勢�,兩廠商在臺灣地區(qū)市場的市占率合計(jì)達(dá)五成。元晶主要受惠于取得大型項(xiàng)目訂單����,出貨較2018年翻倍成長�。Ox7esmc

Ox7esmc

Ox7esmc

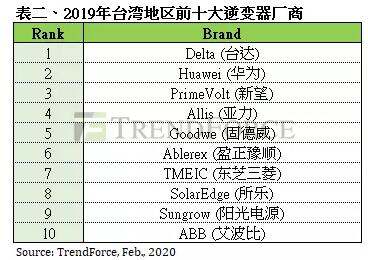

面對競爭加劇的逆變器市場,臺達(dá)依舊穩(wěn)坐2019年出貨冠軍��,且市占率相較2018年再提高�,達(dá)35%。值得注意的是新崛起的東芝三菱�����,因?yàn)槿〉么笮晚?xiàng)目順利供貨�����,成為2019年度的黑馬�����。今年東芝三菱能否延續(xù)此成長態(tài)勢,要看后續(xù)是否取得VPC而定�����。Ox7esmc

Ox7esmc

Ox7esmc

不管是組件與逆變器����,只要其中一項(xiàng)無法正常供貨,都會影響到下游系統(tǒng)端的安裝并網(wǎng)時程�����,因此2020年第一季臺灣地區(qū)的并網(wǎng)量勢必是全年度最少;而許多在2019年展延并網(wǎng)的項(xiàng)目��,最終截止日期到4月30號��,依此來看�,組件與逆變器的缺貨將會導(dǎo)致安裝并網(wǎng)時程全數(shù)向后遞延,將不利于臺灣地區(qū)實(shí)現(xiàn)2020年2.2GW的安裝量目標(biāo)���。集邦咨詢認(rèn)為���,對于減輕疫情的沖擊��,較好的因應(yīng)措施可能是展延原本的并網(wǎng)期限�。Ox7esmc

責(zé)編:EditorTiger

閱讀全文����,請先