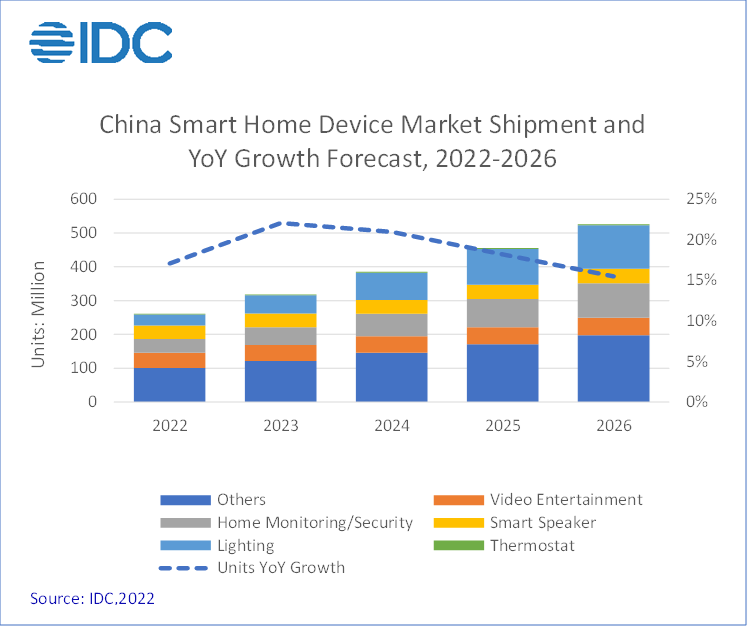

4月19日��,IDC數(shù)據(jù)顯示�,2021年第四季度中國智能家居設(shè)備市場出貨量達到6337萬臺�,同比增長4.1%����。12個月多來,中國智能家居設(shè)備市場出貨量超過2.2億臺�����,同比增長9.2%����。雖然 2021 年市場沒有達到兩位數(shù)的增長,但出貨量顯示智能家居升級是 2021 年的主要增長動力���。IDC 預計中國智能家居設(shè)備市場出貨量將同比增長 17.1%��,移動量超過 2.6 億臺隨著智能家居優(yōu)化升級的不斷進行�����。cjYesmc

cjYesmc

cjYesmc

“中國 2021 年智能家居市場經(jīng)歷了升級和調(diào)整����,我們預計智能家居技術(shù)將在 2022 年加速發(fā)展�����,原因是全托管服務(wù)市場的興起以及用戶與設(shè)備交互的演變�、連接性的升級和銷售渠道的拓寬,” IDC 中國設(shè)備研究高級市場分析師Quorra Liu說�。cjYesmc

cjYesmc

cjYesmc

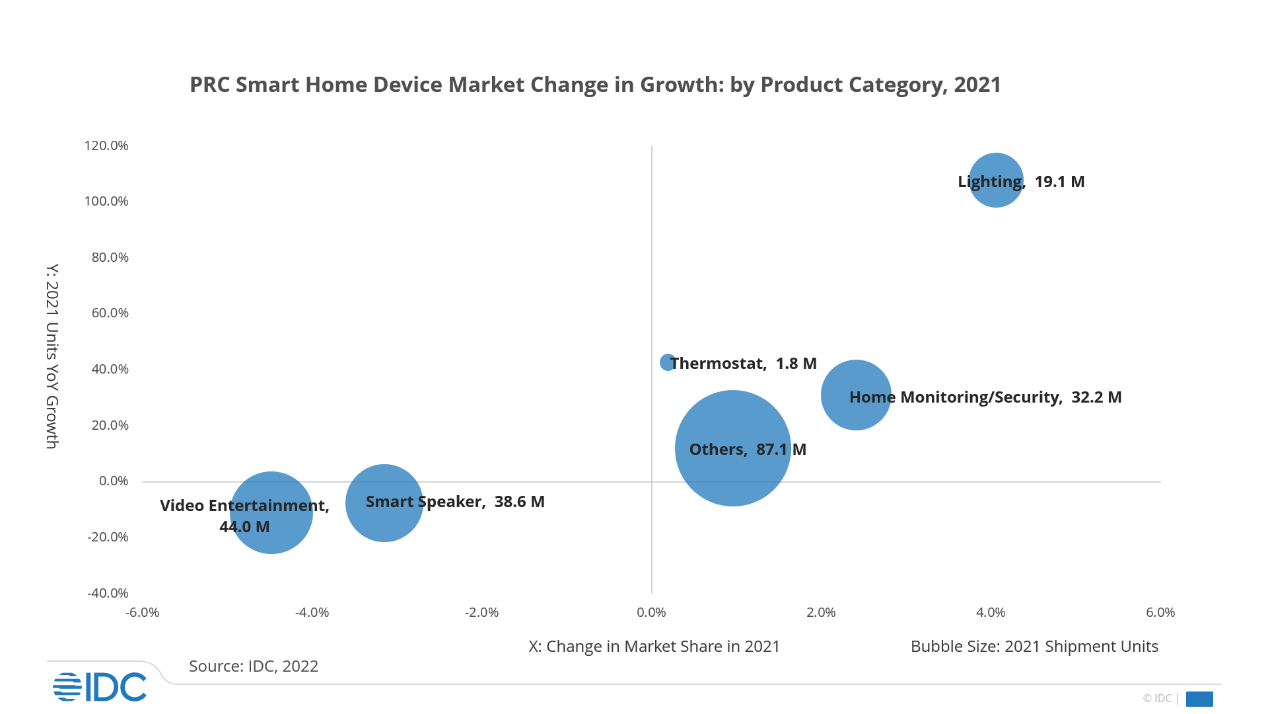

智能音箱出貨量同比收縮,但產(chǎn)品升級帶動市場銷量同比增長15%�����。其中����,智能顯示器在市場需求和廠商戰(zhàn)略轉(zhuǎn)型的共同推動下保持出貨量增長,智能顯示器市場份額提升至整體智能音箱市場份額的39%�����。與此同時����,智能音箱市場也加快了升級步伐,通過音質(zhì)���、連接��、產(chǎn)品外觀等方面的提升��,積極拓展高端市場的布局�。cjYesmc

視頻娛樂出貨量進一步下滑,2021年智能電視市場出貨量僅為3886萬臺�,同比下降9.4%。由于供應(yīng)鏈問題導致庫存不足��,廠商積極瞄準高端市場��,智能電視在屏幕尺寸����、顯示技術(shù)和人機交互能力等方面均有顯著提升。語音交互正在逐步應(yīng)用于智能電視�,目前內(nèi)置語音助手的智能電視出貨量占2021年中國智能電視出貨量的72.1%,同比增長近9個百分點�。cjYesmc

隨著用戶對智能照明的需求逐漸加深,照明市場保持快速增長����。照明設(shè)備的種類多樣化,筒燈��、軌道燈加入了智能照明系統(tǒng),智能開關(guān)市場也迎來了大幅增長���。cjYesmc

家庭監(jiān)控/安全的增長與其他升級齊頭并進�。其中�����,視頻監(jiān)控分辨率的顯著提升帶動了2021年智能攝像頭和門鈴市場的增長��。在智能門鎖市場利用攝像頭���、顯示器和AI技術(shù),提升了產(chǎn)品功能�,帶動整體出貨量增加. 2021年可視門鎖與智能門鎖的占比提升至22.3%,視覺識別功能滲透率達到13.6%��。cjYesmc

2021年�����,智能家居跨品類市場經(jīng)歷了不同程度的產(chǎn)品結(jié)構(gòu)調(diào)整和功能升級��。這為后來的市場發(fā)展奠定了基礎(chǔ)�。IDC 預計,由于三個重要因素����,這些調(diào)整和升級可能會推動 2022 年的進一步增長:cjYesmc

1 �����、產(chǎn)品精益求精�,智能與功能相結(jié)合�����,實現(xiàn)有效升級cjYesmc

消費者購買智能家居設(shè)備的出發(fā)點逐漸從早期用戶轉(zhuǎn)向?qū)δ芎唾|(zhì)量的更高期望�����。除了產(chǎn)品功能嵌入的人工智能(AI)能力帶來的新穎性�,廠商還需要更多關(guān)注產(chǎn)品本身的屬性。cjYesmc

2 ����、銷售精細化,向中高價位拓展cjYesmc

去年�,在產(chǎn)品升級和成本上漲的推動下,中國智能家居設(shè)備市場均價大幅上漲�,智能電視、智能音箱、吸塵機器人等高價細分市場的需求和出貨量也有所增長����。隨著技術(shù)的成熟和部分元器件成本的下降,2022年中高端市場產(chǎn)品價格將迎來更大的調(diào)整空間�����。在市場升級的大趨勢下���,細化銷售預計中高價位產(chǎn)品的經(jīng)營將進一步增加中高價位的市場需求。cjYesmc

3.升級渠道�����,通過優(yōu)質(zhì)覆蓋降低用戶學習成本cjYesmc

盡管中國智能家居市場已經(jīng)發(fā)展了幾年��,但仍遠未普及�。有些買家并不完全了解智能家居,還有相當多的潛在買家試圖了解它們����。制造商必須簡化設(shè)置新智能家居設(shè)備的流程。他們還必須升級他們的渠道服務(wù)——從一線員工的專業(yè)性���,通過與可以進行產(chǎn)品演示的家居商場等線下渠道的積極合作�����,提高覆蓋范圍和可達性�����。cjYesmc

責編:Editordan