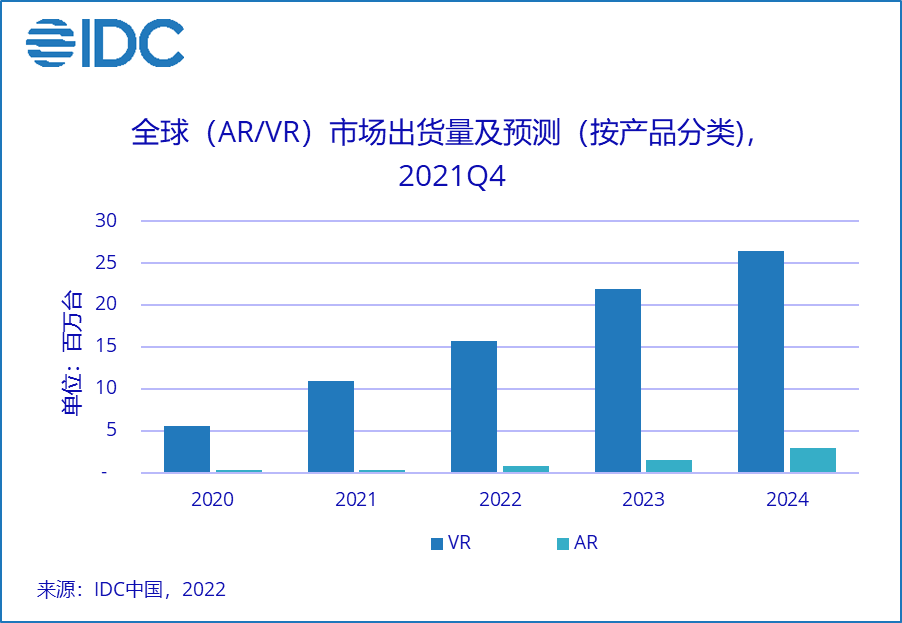

3月30日���,IDC最新報(bào)告顯示,2021年全年全球AR/VR頭顯出貨量達(dá)1,123萬(wàn)臺(tái)����,同比增長(zhǎng)92.1%���,其中VR頭顯出貨量達(dá)1,095萬(wàn)臺(tái),突破年出貨量一千萬(wàn)臺(tái)的行業(yè)重要拐點(diǎn)���,其中Oculus份額達(dá)到80%�����。預(yù)計(jì)2022年����,全球VR頭顯出貨1,573萬(wàn)臺(tái)�,同比增長(zhǎng)43.6%。TuKesmc

TuKesmc

TuKesmc

IDC認(rèn)為�,2021年是AR/VR頭顯市場(chǎng)繼2016年后再度爆發(fā)的一年,相較于5年前��,從硬件設(shè)備��、技術(shù)水平���、內(nèi)容生態(tài)�、創(chuàng)作環(huán)境上來(lái)說(shuō)�����,相較五年前已經(jīng)有了大幅度的提升,行業(yè)生態(tài)更加健康���,產(chǎn)業(yè)基礎(chǔ)更為牢固����。受到元宇宙概念的推動(dòng)�,中國(guó)市場(chǎng)也在2021年產(chǎn)生了諸多變化:TuKesmc

新品發(fā)布節(jié)奏加快,價(jià)格下探明顯TuKesmc

2021年5月以來(lái)���,國(guó)內(nèi)本土VR廠(chǎng)商接連推出新品,迭代節(jié)奏明顯加快�。其中Pico Neo3、奇遇VR系列���、Nolo Sonic為2021年線(xiàn)上電商平臺(tái)份額較大的型號(hào)�����。新品價(jià)格集中在2,000至3,000元人民幣���,配合廠(chǎng)商打卡返現(xiàn)����、購(gòu)買(mǎi)贈(zèng)內(nèi)容等多種促銷(xiāo)方式����,C端銷(xiāo)量明顯增長(zhǎng),2021年國(guó)內(nèi)VR 一體機(jī)市場(chǎng)C端占比達(dá)到46.1%��。TuKesmc

內(nèi)容吸引力持續(xù)提升�,硬件廠(chǎng)商內(nèi)容生態(tài)建設(shè)投入力度加大TuKesmc

當(dāng)前,硬件廠(chǎng)商基本維持硬件+內(nèi)容強(qiáng)綁定的現(xiàn)狀���,各自頭顯內(nèi)的應(yīng)用商店較為獨(dú)立�����。通過(guò)自研+引進(jìn)兩種模式��,國(guó)內(nèi) VR廠(chǎng)商應(yīng)用商店內(nèi)的游戲數(shù)量在2021年持續(xù)提升���。目前國(guó)內(nèi)市場(chǎng)主流一體機(jī)產(chǎn)品硬件配置差異不大,廠(chǎng)商開(kāi)始重點(diǎn)發(fā)力各自應(yīng)用商店內(nèi)的應(yīng)用內(nèi)容生態(tài)建設(shè)�����,重點(diǎn)提升游戲數(shù)量以及游戲質(zhì)量。TuKesmc

營(yíng)銷(xiāo)模式多樣化�,銷(xiāo)售渠道多元化TuKesmc

2021年國(guó)內(nèi)VR廠(chǎng)商的營(yíng)銷(xiāo)模式及銷(xiāo)售渠道均開(kāi)始出現(xiàn)變化。隨著互聯(lián)網(wǎng)頭部廠(chǎng)商的收購(gòu)入局��,電商平臺(tái)直播��、KOL推廣�、代言人宣傳、活動(dòng)廣告植入等新的營(yíng)銷(xiāo)方式接連刺激消費(fèi)者市場(chǎng)�。同時(shí)值得關(guān)注的是,2022年初VR廠(chǎng)商已經(jīng)開(kāi)始了線(xiàn)下自有品牌門(mén)店的嘗試����,除了提供給消費(fèi)者在電商平臺(tái)購(gòu)買(mǎi)產(chǎn)品的新渠道外,更具有品牌行為的意味�����。TuKesmc

元宇宙是2021年公眾和媒體都重點(diǎn)關(guān)注的熱點(diǎn)話(huà)題之一�����。終端硬件����、內(nèi)容生產(chǎn)、基建廠(chǎng)商均在快速布局�,這一動(dòng)作的本質(zhì)實(shí)為爭(zhēng)奪流量和硬件入口。終端入口作為必爭(zhēng)之地�,XR硬件廠(chǎng)商的競(jìng)爭(zhēng)更為激烈,本土廠(chǎng)商在特殊時(shí)期機(jī)遇與挑戰(zhàn)并存:TuKesmc

1. 三類(lèi)硬件廠(chǎng)商生存模式差異大 需根據(jù)自身定位特點(diǎn)形成盈利模式TuKesmc

本土硬件廠(chǎng)商大致分為三類(lèi):頭部互聯(lián)網(wǎng)廠(chǎng)商����、傳統(tǒng)硬件終端廠(chǎng)商、初創(chuàng)公司�����。盡管三類(lèi)廠(chǎng)商的定位和優(yōu)勢(shì)不同但當(dāng)前硬件頭顯產(chǎn)品售價(jià)基本在成本價(jià)附近���,目前國(guó)內(nèi)VR頭顯的消費(fèi)者市場(chǎng)仍未真正打開(kāi)�����,各類(lèi)廠(chǎng)商急需在新風(fēng)口下根據(jù)自身特點(diǎn)形成穩(wěn)定的盈利模式�。TuKesmc

2. 消費(fèi)者持續(xù)消費(fèi)動(dòng)力不足 需重點(diǎn)關(guān)注內(nèi)容生態(tài)建設(shè)TuKesmc

國(guó)內(nèi)市場(chǎng)仍未出現(xiàn)爆款游戲應(yīng)用��,消費(fèi)者持續(xù)消費(fèi)的動(dòng)力明顯不足��,二手市場(chǎng)流轉(zhuǎn)交易會(huì)對(duì)官方售賣(mài)渠道銷(xiāo)量產(chǎn)生影響,形成不良循環(huán)�。內(nèi)容驅(qū)動(dòng)硬件的積極效應(yīng)有待形成。TuKesmc

3. 海內(nèi)外消費(fèi)者使用偏好和付費(fèi)習(xí)慣均存差異 需重點(diǎn)關(guān)注本土用戶(hù)特點(diǎn)TuKesmc

��,國(guó)內(nèi)消費(fèi)者的付費(fèi)傾好與海外用戶(hù)更習(xí)慣于買(mǎi)斷游戲的習(xí)慣存在差異�����。VR內(nèi)強(qiáng)吸引力的應(yīng)用大多為非免費(fèi)應(yīng)用���,這使得硬件廠(chǎng)商除了硬件配置外更需要多方面考慮和布局��。本土用戶(hù)的消費(fèi)者畫(huà)像值得廠(chǎng)商重點(diǎn)關(guān)注�。TuKesmc

IDC中國(guó)終端系統(tǒng)研究部分析師趙思泉認(rèn)為�,盡管元宇宙的熱度與新品的接連推出促進(jìn)了2021年中國(guó)市場(chǎng)AR/VR頭顯出貨量的回升,但消費(fèi)市場(chǎng)仍然存在非常大的待開(kāi)發(fā)潛力�����。VR一體機(jī)產(chǎn)品在2022年的出貨仍將依賴(lài)游戲內(nèi)容的吸引����,廠(chǎng)商需重點(diǎn)關(guān)注內(nèi)容生態(tài)建設(shè)���,提升消費(fèi)者購(gòu)買(mǎi)意愿以及購(gòu)買(mǎi)后持續(xù)在應(yīng)用商店消費(fèi)的能動(dòng)性����。2021年至今相關(guān)廠(chǎng)商的動(dòng)作節(jié)奏加快,新一輪競(jìng)爭(zhēng)已經(jīng)開(kāi)啟�。TuKesmc

責(zé)編:Editordan

閱讀全文,請(qǐng)先