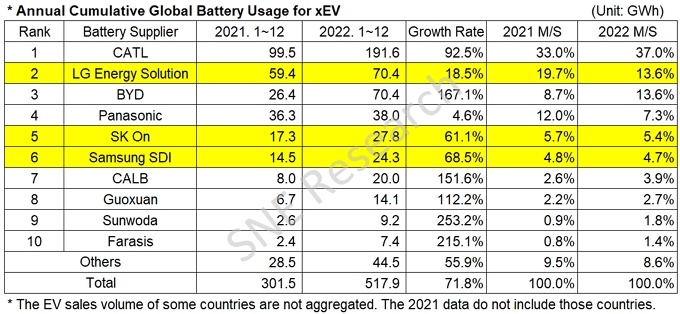

2022年1-12月,全球登記的電動汽車(EV��、PHEV����、HEV)電池保有量為517.9GWh,同比增長71.8%��。根據(jù)SNE Research近期預(yù)測���,2023年全球電動汽車電池使用量(裝車量)預(yù)計(jì)將達(dá)到約749GWh���。v0Aesmc

數(shù)據(jù)顯示,來自包括寧德時代和比亞迪在內(nèi)的中國動力電池廠商在市場上取得了爆發(fā)性增長�����。其中�,寧德時代動力電池裝車量為191.6GWh,增長率為92.5%,市占比為37%�����,其顯著增長得益于特斯拉 Model 3 和 Model Y���、廣汽GAC的 Aion Y 和吉利的 ZEEKR 001 的銷量增長�����;比亞迪動力電池裝車量為70.4GWh��,增長率為167.1%,市占比為13.6%��,其高增長則受到 BEV 和 PHEV 車型強(qiáng)勁銷售的有利影響����,包括元、漢和秦PLUS EV����。憑借梅賽德斯EQ 系列車型在歐洲的穩(wěn)健銷量,孚能科技(Farasis )在市場上迅速擴(kuò)張����,該廠商以高達(dá)215.1%的增速進(jìn)入榜單前十�����。SNE預(yù)計(jì)這家廠商將在2023年實(shí)現(xiàn)穩(wěn)定增長�����。v0Aesmc

v0Aesmc

v0Aesmc

韓國三大動力電池廠商裝車量一直在增加��,但其市場份額從2021年的30.2%跌至2022年的23.7%�����,下降了6.5%�����。2022年�����,LG Energy Solution以70.4GWh的裝車量重奪第二名���,同比增長18.5%,SK-On裝車量為27.8GWh,增長61.1%����,三星SDI裝車量為24.3GWh,增長68.5%�����。v0Aesmc

2022年��,日本動力電池廠商表現(xiàn)相對不太亮眼��,其市場份額較前一年有所下降���。松下裝車量同比增長4.6%達(dá)38GWh�, 但其市場份額下降了 4.7%�����,降至7.3%�����。作為特斯拉的主要電池供應(yīng)商之一����,松下的推動力只要得益于北美市場特斯拉車型以及豐田BZ4X銷量銷量的增長。v0Aesmc

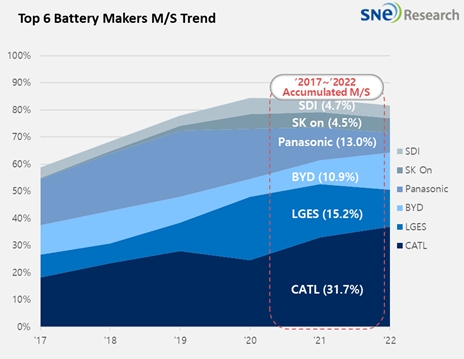

目前���,就整體動力電池市場而言��,在寧德時代市場占有率遙遙領(lǐng)先的同時����,LG Energy Solution 和比亞迪也在激烈爭奪第二位排名�。SNE指出,自美國實(shí)施減通脹法案(IRA)以來�,寧德時代、比亞迪����、中創(chuàng)新航等中國動力電池廠商開始在歐洲和亞洲等全球市場擴(kuò)張業(yè)務(wù)。這些中國企業(yè)在與韓國同業(yè)企業(yè)競爭越來越激烈�����。v0Aesmc

v0Aesmc

v0Aesmc

2022年中國動力電池累計(jì)裝車量同比增長90.7%��,寧德時代���、比亞迪位排名前兩位

據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟公布的數(shù)據(jù)顯示�,1-12月,中國動力電池累計(jì)產(chǎn)量545.9GWh��,累計(jì)同比增長148.5%;動力電池累計(jì)銷量達(dá)465.5GWh��,累計(jì)同比增長150.3%;動力電池累計(jì)裝車量294.6GWh, 累計(jì)同比增長90.7%��。v0Aesmc

1-12月�,中國動力電池累計(jì)裝車量294.6GWh, 累計(jì)同比增長90.7%。其中三元電池累計(jì)裝車量110.4GWh,占總裝車量37.5%�����,累計(jì)同比增長48.6%;磷酸鐵鋰電池累計(jì)裝車量183.8GWh,占總裝車量62.4%��,累計(jì)同比增長130.2%��。v0Aesmc

v0Aesmc

v0Aesmc

1-12月����,中國新能源汽車市場共計(jì)57家動力電池企業(yè)實(shí)現(xiàn)裝車配套��,較去年同期減少1家��,排名前3家、前5家��、前10家動力電池企業(yè)動力電池裝車量分別為230.4GWh��、251.4GWh和279.8GWh�,占總裝車量比分別為78.2%、85.3%和95.0%���。其中�����,寧德時代�、比亞迪位居前兩位�,動力電池裝車量分別為124.02GWh、69.1GWh�,是占比分別為48.2%、23.45%��。v0Aesmc

v0Aesmc

v0Aesmc

責(zé)編:Zengde.Xia

掃碼分享到好友

掃碼分享到好友