市場研究公司Yole Intelligence發(fā)布其最新年度報(bào)告《2022年先進(jìn)IC基板行業(yè)現(xiàn)狀》(Status of the Advanced IC Substrate Industry 2022)�����,重點(diǎn)關(guān)注先進(jìn)IC基板三大平臺(tái):先進(jìn)IC載板����、電路板SLP和ED。Q2Sesmc

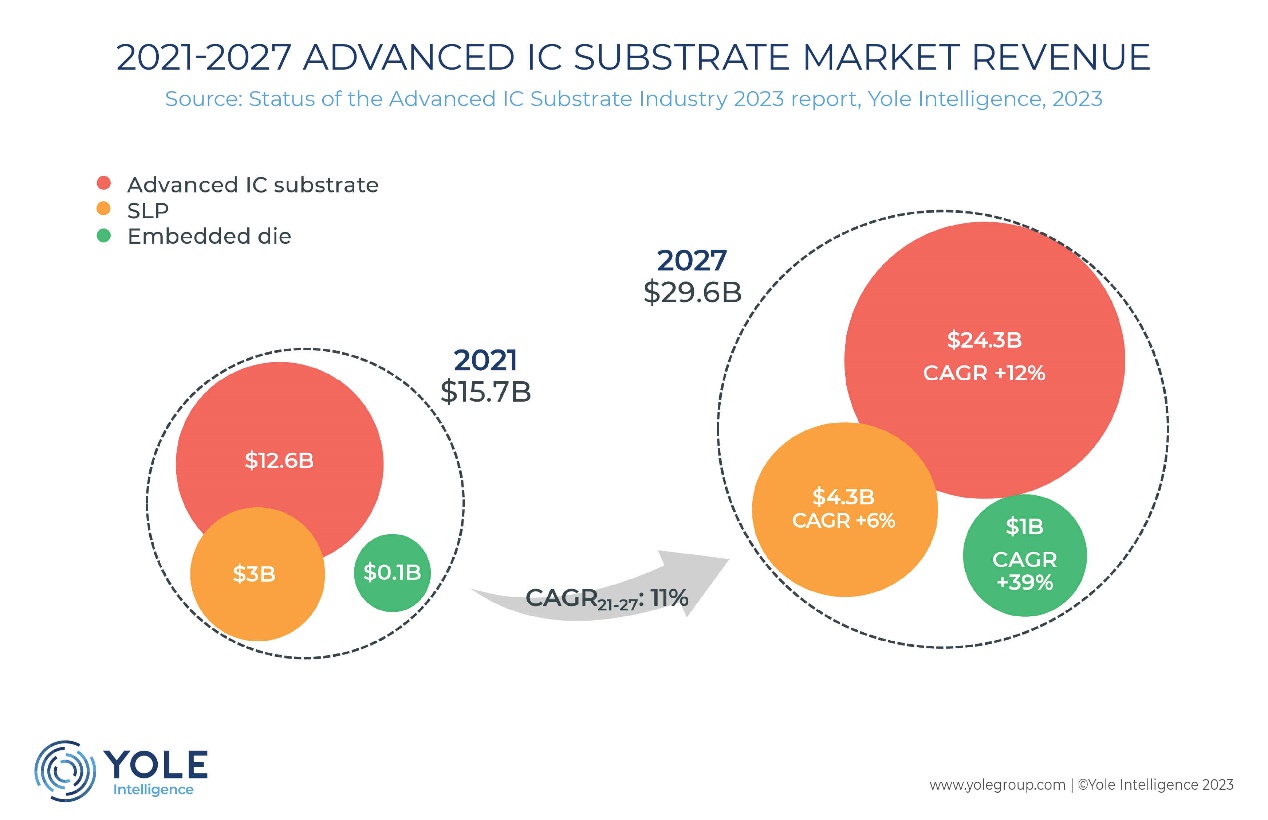

根據(jù)Yole Intelligence資深技術(shù)和市場分析師Yik Yee Tan指出���,“全球先進(jìn)IC基板市值將從2021年的158億美元增長到2027年約為296億美元�����,復(fù)合年均增長率(CAGR)為11%����。這一增長主要是由移動(dòng)和消費(fèi)���、汽車和移動(dòng)領(lǐng)域以及電信和基礎(chǔ)設(shè)施市場的高需求所推動(dòng)的。”Q2Sesmc

Q2Sesmc

Q2Sesmc

IC基板主要由用于倒裝芯片級封裝(FC CSP)的先進(jìn)封裝(AP)與基帶���,以及由用于FC球柵陣列(FC BGA)的5G無線設(shè)備����、高性能計(jì)算(HPC)���、圖形處理器(GPU)��、服務(wù)器和汽車行業(yè)所帶動(dòng)����。預(yù)計(jì)這一市場價(jià)值將從2021年的126億美元成長至2027年約有243億美元,CAGR為12%����。Q2Sesmc

基板級印刷電路板(SLP)主要用于高端智能手機(jī),2021年收入30億美元���,到2027年將成長至43億美元�����,CAGR為6.7%�����。Q2Sesmc

層壓基板中的嵌入式芯片(ED)在市場上相對較新�,但CAGR為39%�,預(yù)計(jì)將從2021年的1.42億美元增加至2027年約10億美元。Q2Sesmc

主要的基板技術(shù)趨勢是隨著更大尺寸面積��、更多分層和更細(xì)間距而持續(xù)增加復(fù)雜性�����,以及通過采用半加成工藝(SAP)、改良型SAP (mSAP)或先進(jìn)mSAP (amSAP)等方法以減少線/寬度間距(L/S)���。近年來�����,SLP技術(shù)發(fā)展持續(xù)穩(wěn)定�,而ED技術(shù)的目標(biāo)是實(shí)現(xiàn)多芯片嵌入以服務(wù)于更多應(yīng)用����。Q2Sesmc

Q2Sesmc

Q2Sesmc

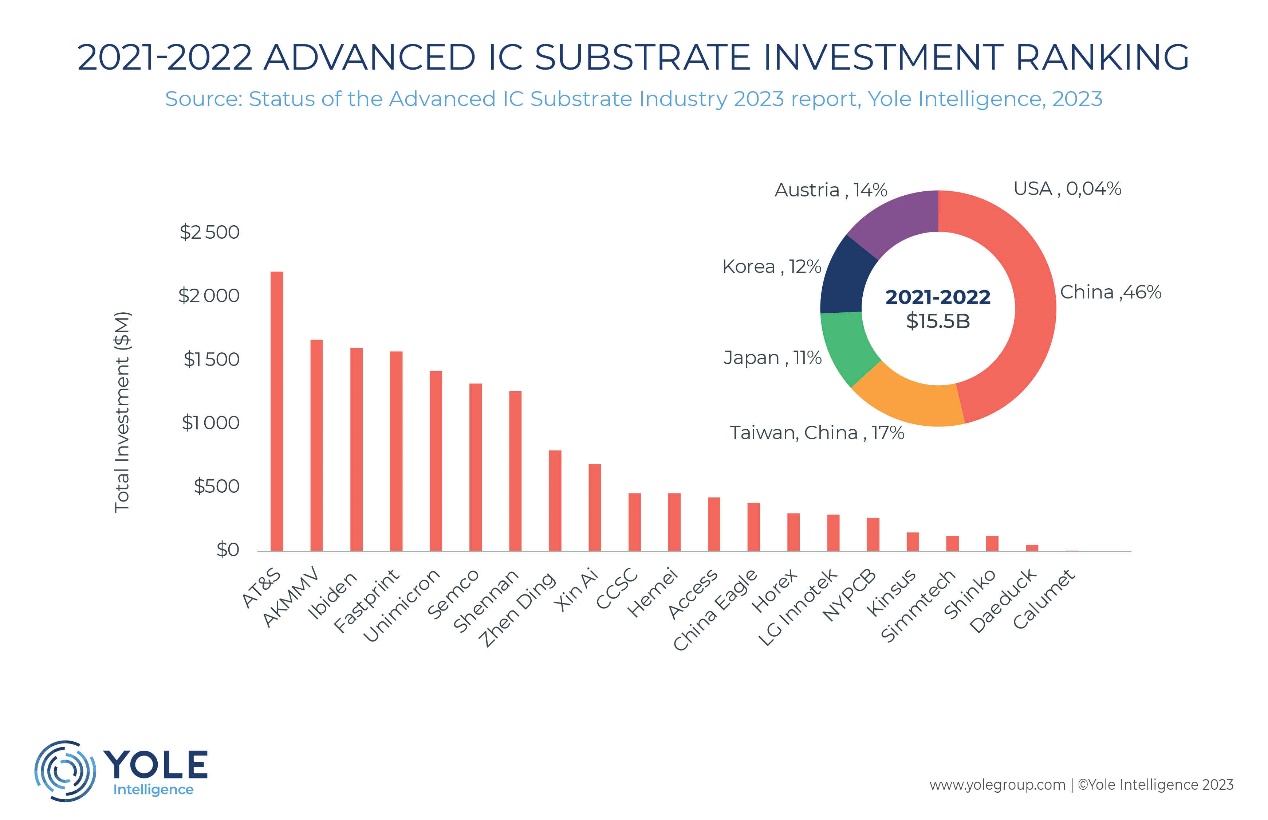

ABF基板市場在2021年約為48億美元。全球前五大ABF基板廠商為Ibiden����、Unimicron���、NYPCB�、Shinko和AT&S����,占據(jù)ABF基板市場總量近75%�����。Kinsus�����、SEMCO���、Access、Daeduck����、Toppan和Kyocera占據(jù)其余市場。Q2Sesmc

IC基板市場��,尤其是ABF基板的FC BGA市場被看好���。多家公司宣布在2021年和2022年進(jìn)行超過155億美元的大規(guī)模投資和產(chǎn)能擴(kuò)張��。更多的投資將發(fā)生在亞洲����,其中近46%在中國���。最大投資方為奧地利AT&S�����,專注于FC BGA����,目標(biāo)是在不久的將來成為全球前三大IC基板供應(yīng)商。Q2Sesmc

Q2Sesmc

Q2Sesmc

責(zé)編:Elaine

掃碼分享到好友

掃碼分享到好友