根據(jù) Jon Peddie Research 的數(shù)據(jù)��,第三季度 GPU 出貨量同比下降 25.1%,而 CPU 出貨量下降 19%����。 8H7esmc

8H7esmc

8H7esmc

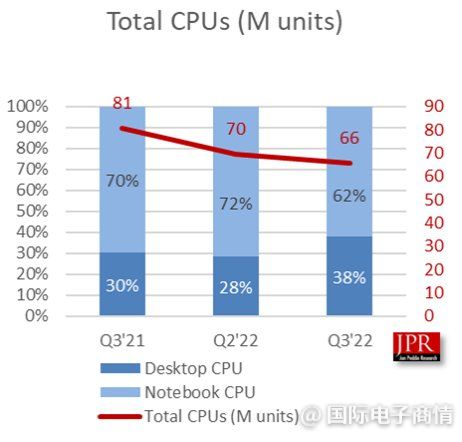

- 通常強勁的第三季度 CPU 出貨量環(huán)比下降 10.3%。整體 PC CPU 市場環(huán)比下降 5.7%��,同比下降 18.6%。

- 臺式機顯卡下降15.43%�,筆記本下降30%。

- 2022-26 年�,GPU 的復(fù)合年增長率為 2.8%,2026 年裝機量將達到 31.38 億臺��。 未來五年���,獨立 GPU (dGPU) 在 PC 中的滲透率將增長至 26%。

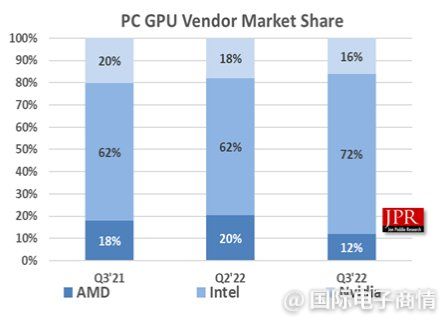

AMD市場Q3 GPU份額環(huán)比下降8.5%��,英特爾市場份額增長10.3%���,Nvidia市場份額下降-1.87%: 8H7esmc

8H7esmc

8H7esmc

- 整體GPU單位出貨量環(huán)比下降10.3%����,AMD出貨量下降47.6%����,英特爾出貨量增長4.7%,英偉達出貨量下降19.7%�。

- 本季度 GPU 對 PC 的整體附加率(包括集成和獨立 GPU、臺式機��、筆記本電腦和工作站)為 115%,比上一季度下降 -6.0%����。

- 桌面圖形附加板(使用獨立 GPU 的 AIB)比上一季度下降了 -33.5%。

- 第三季度平板電腦出貨量較第二季度變化 0.5%��。

- GPU 一直是市場的領(lǐng)先指標(biāo)��,因為 GPU 在供應(yīng)商運送 PC 之前進入系統(tǒng)��。

- 大多數(shù)供應(yīng)商都對第四季度進行了指導(dǎo)��,平均為 -0.21%�����。在第三季度����,他們指導(dǎo) -2.79%,這太高了����。

“對于 GPU 和 PC 供應(yīng)商來說,第三季度通常是一年中的高點�,盡管供應(yīng)商在第二季度發(fā)布了下調(diào)指引��,但結(jié)果遠低于他們的預(yù)期�����,”JPR 總裁約翰佩迪表示���,“所有公司為經(jīng)濟低迷給出了各種有時相似的原因:加密采礦的關(guān)閉,中國動態(tài)清零政策�����,美國的制裁�����,Covid期間采購增長的用戶情況�����,Osborne對AMD的影響���,同時游戲玩家等待新的 AIB、通貨膨脹和 AIB 的更高價格�、懸而未決的庫存減少。總體來說Q4出貨量會下降����,但ASP會上升,供應(yīng)良好�。” 8H7esmc

8H7esmc

責(zé)編:Echo

掃碼分享到好友

掃碼分享到好友