IC Insights 表示���,2023 年半導(dǎo)體資本支出將出現(xiàn)自 2008-9 年以來的最大降幅�����。 76gesmc

內(nèi)存市場疲軟和美國對中國半導(dǎo)體生產(chǎn)商的限制是導(dǎo)致 2023 年半導(dǎo)體資本支出預(yù)計下降 -19% 的兩個驅(qū)動因素 ��。 76gesmc

旺盛的需求推動大多數(shù)晶圓廠的利用率遠高于 90%�。許多半導(dǎo)體代工廠以 100% 的利用率運行�����。 76gesmc

2022 年的資本支出預(yù)算已經(jīng)到位�����,以反映強勁的持續(xù)需求��。 76gesmc

然而����,在今年年中,這種前景突然發(fā)生了變化�。飆升的通貨膨脹迅速減緩了全球經(jīng)濟����,迫使許多半導(dǎo)體制造商減少了激進的擴張計劃�。 76gesmc

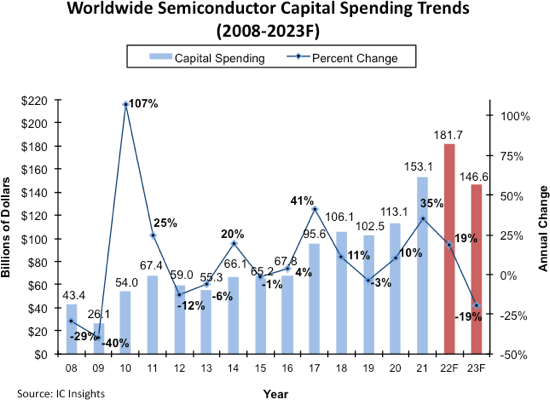

因此,IC Insights 修改了其 2022 年全球半導(dǎo)體資本支出預(yù)測��,顯示今年增長 19% 至 1817 億美元(如下圖)�����。 76gesmc

76gesmc

76gesmc

- 修訂后的數(shù)字低于最初預(yù)測的 1,904 億美元和 24% 的增長����。

- 盡管與最初的展望相比有所下調(diào),但修訂后的資本支出預(yù)測仍將達到創(chuàng)紀錄的高支出水平�����。

- 如圖所示�����,半導(dǎo)體行業(yè)的資本支出在 2020 年增長了 10%���,并在 2021 年激增了 35%��。

- 如果今年行業(yè)資本支出如預(yù)測的那樣增長 19%�����,這將是自 1993-1995 年以來半導(dǎo)體行業(yè)資本支出首次出現(xiàn)兩位數(shù)增長的三年期�。

- 隨著內(nèi)存市場在今年下半年崩潰��,預(yù)計疲軟將持續(xù)到 2023 年上半年��,預(yù)計明年內(nèi)存的資本支出將至少下降 25%����。

此外,美國新頒布的對中國半導(dǎo)體生產(chǎn)商的限制�,特別是有關(guān)從美國公司收購半導(dǎo)體生產(chǎn)設(shè)備的限制,預(yù)計將導(dǎo)致中國公司半導(dǎo)體行業(yè)資本支出在 2023 年削減 30% 或更多��。 76gesmc

76gesmc

責(zé)編:Echo

掃碼分享到好友

掃碼分享到好友