去年底��,我們撰文提到了LCD面板價格進入快速下行通道�。這是顯示行業(yè)當前的一個縮影����。2021上半年LCD面板價格上漲程度之甚,也已經在某些層面創(chuàng)下了記錄��。這其實可作為行業(yè)發(fā)展的分水嶺事件來看。d34esmc

綜合整個顯示行業(yè)��,2020��、2021這兩年都可謂順風順水����、形勢大好。大方向的產品出貨在增�,價格在漲,以賣方市場為主����、技術迭代促成成本降低、毛利率也穩(wěn)步提升�����。但同時作為周期性產業(yè)�����,供需關系的周期性波動��,也導致市場有高位就有低位����。2022年可能將成為�����,或已經成為顯示行業(yè)這波行情的新低谷;而且現(xiàn)在的情況正變得越來越糟糕����。d34esmc

d34esmc

d34esmc

DSCC(Display Supply Chain)首席執(zhí)行官Ross Young最近發(fā)表主題演講,從總體上概括了這兩年顯示行業(yè)的變化并做了未來趨勢的預測�。從大方向來看,市場的供過于求在今年已經成為主旋律�����。d34esmc

實際從技術角度來看�,LCD、OLED兩個大的類別還在快速發(fā)展——所以行業(yè)周期性的變化�、大方向上揚的趨勢一時半會兒還不會變。LCD(液晶顯示器)方面����,miniLED的強勁勢頭是人所共知的,包括miniLED背光對于畫面對比度�、亮度的提升,以及在厚度、功耗方面的縮減進化���。LCD本身在游戲應用的高刷新率����、響應時間���、可變刷新���、功耗、厚度���、邊框寬度等方面都有持續(xù)進步��。d34esmc

OLED技術創(chuàng)新點仍然主要圍繞成本縮減��。OLED相關的技術進步方向��,當前包括串聯(lián)式RGB OLED����、磷光藍色OLED emitter�����、COE(color filter on encapsulation)、MLA(multi-lens arrays)�、輔助電極、可變刷新——這些技術都能更大幅度降低功耗��。另外面板供應商對G8.5-G8.7代基板的采用�,高遷移率�、低掩膜數(shù)量的IGZO背板,以及非傳統(tǒng)硬式+薄膜封裝(rigid + TFE)都有縮減面板厚度與重量����,持續(xù)降低成本的作用。雖然其中的不少技術到2024年才會大規(guī)模上市����。d34esmc

兩年順風局回顧

2020-2021年總體可謂顯示行業(yè)的順風局。2021年行業(yè)總體營收達到1640億美元�����,同比增長31%���。這波漲勢與新冠疫情有很大關系��,尤其是在家辦公�����、上網課之類的需求���,在2年時間內推升了筆記本PC產品銷量�;需求側短時間內暴漲��。2020年加上2021年上半年��,顯示行業(yè)的產能利用率是在強勢推升的——實際上如果顯示面板所需組件沒有缺失的話���,產能利用率還會更高���。d34esmc

供給側在2020年未能快速跟上市場變化,玻璃漲價�、DDIC短缺還在一段時間內出現(xiàn)了持續(xù)。這還導致了面板制造商一段時間內專注于產出更高利潤率的產品���。這就使得整個行業(yè)的毛利率推升到了新的高度�。d34esmc

這兩年顯示行業(yè)發(fā)生強勢增長的子項主要有兩個:IT面板����,其營收2021年占到整體市場營收的29%——2010年的這個值還在20%左右����,營收占比增長的關鍵因素包括價格的上調以及miniLED的采用����;電視,營收占比達到了28%�����,除了面板漲價外�����,電視面板的面積這么多年來也在提升�。而長久占據顯示行業(yè)最大份額的手機�����,已經從此前的38%下調到了30%——這對近期唱衰智能手機行業(yè)的主旋律來說��,大概又是個不怎么好的信號���。d34esmc

d34esmc

d34esmc

2019-2021年�����,顯示面積總體也在變大�����,平均所有門類的產品顯示屏對角線長度這3年增幅7%��;其中顯示器(monitor)的該值增長5%��,平均來到了25英寸�����;電視顯示屏對角線變長8%����,達到47英寸。從面積的角度來看�����,電視仍然是整個行業(yè)占比最大的類別����,2021年占到整個行業(yè)顯示面積的69%�����。d34esmc

DSCC的數(shù)據顯示��,此前因為LCD持續(xù)了1年的漲價����,把京東方(BOE)送上了面板供應商營收第一的寶座�����,其營收增幅達到73%�,在全行業(yè)的營收占比拉高至19.1%����。三星(Samsung Display)則滑落到了第2的位置,緊隨其后的是LG(LG Display)�����。LCD領域內�,前8的供應商2021年營收都有兩位數(shù)增長���。可見LCD的一波漲價潮給多少企業(yè)造成了市場機遇��。京東方�、LG、友達����、群創(chuàng)、華星都是其中的典型��。d34esmc

實際上如我們此前報道的�,由于LCD的長時間漲價,某些原本已經在逐漸關閉LCD制造廠的企業(yè)(如LG)也短期內擴張了一波產能�����,延遲了關廠動作�。d34esmc

如果單純看OLED面板類別,2021年三星仍然以59%的份額統(tǒng)治著這個門類的市場�����。但排位第二的LG拉近了與三星之間的距離,目前LG的OLED市場份額達到了23%��。京東方2021年有個顯著增長���,iPhone 12/13���、華為與榮耀智能手表都是其OLED市場增長的顯著動力。d34esmc

2021下半年�����,事情在發(fā)生變化

但2021年下半年��,市場就開始發(fā)生變化了����。其實從供需周期性變化的角度來看,這也是必然��。供不應求時��,諸多廠商看到市場機會�����,就開始加大馬力生產���,價格還在漲�����;加上半導體與顯示行業(yè)的供應鏈很長�,末端需求側已經飽和之時�����,上游的感知往往還要慢上幾拍��,最終會達成供過于求的局面���;行業(yè)就會開始進入下行期���,生產出現(xiàn)收縮...并在一段時間后進入新一輪的供不應求。d34esmc

但這兩年的市場變數(shù)卻比往常都還要多樣�,典型的比如宏觀經濟大環(huán)境已經不怎么理想。宏觀經濟大環(huán)境的不利����、產能的持續(xù)推進、價格的上漲,都在隨后造成了電視�、平板、手機需求量的下降���。d34esmc

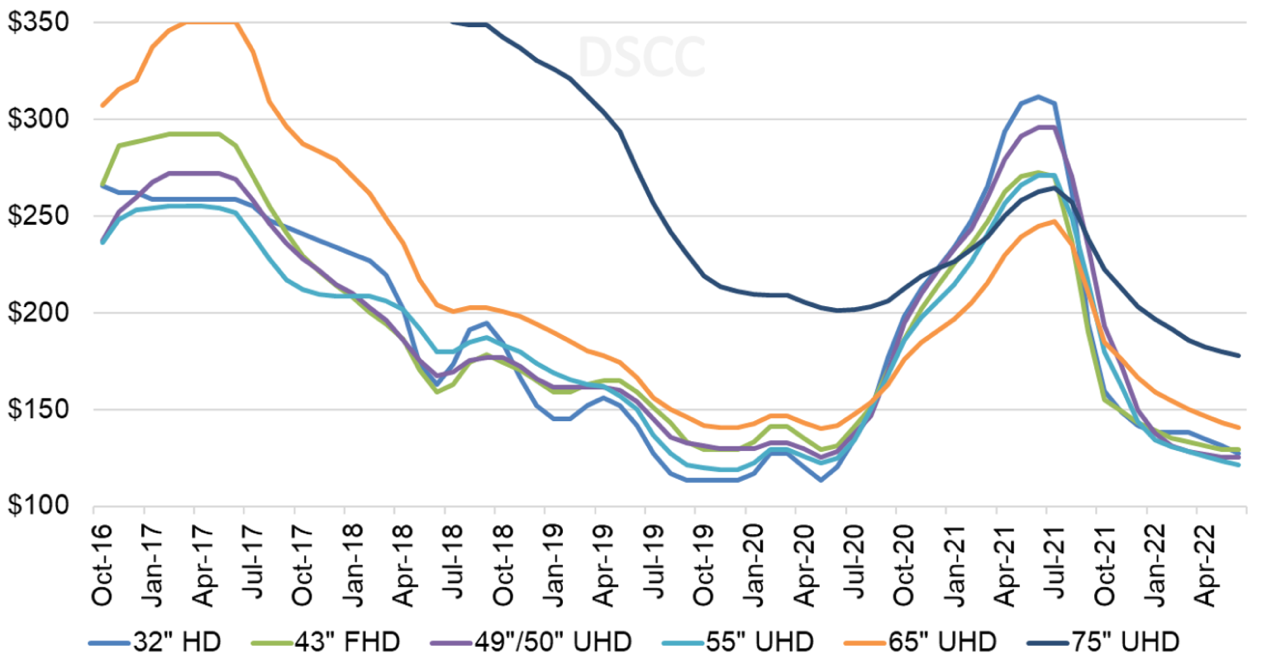

2021年幾乎每個季度�����,產能都有2位數(shù)增長���,銷售價格因此開始滑坡。2020與2021上半年��,價格漲幅最高達成172%���,于是下半年跌幅最高達到54%�,且這一趨勢還在持續(xù)���。Ross Young此處并未區(qū)分LCD和OLED����,跌價主體顯然還是LCD����。2021 Q4已經成為FPD(平面顯示面板)歷史上LCD價格跌幅(環(huán)比32%)最大的一個季度。到今年Q1����,LCD電視各類面板均價相比于OLED低了大約6倍。接下來的Q2 LCD跌價還會持續(xù)�����,雖然3月份的跌幅已經達到非常平緩的狀態(tài)�。d34esmc

d34esmc

d34esmc

2018年1月-2022年6月不同尺寸的電視面板每平方米價格變化走勢,來源:DSCCd34esmc

需求端實際也沒有有效響應供給端的價格下調���,需求端疲軟是主因�。實際上�,即便是OLED,市場需求情況也并不見得有多好����。DSCC最新發(fā)布的OLED出貨報告提到,今年一季度OLED面板出貨量將發(fā)生4%的同比下滑�����,面板營收則將相對持平。即便汽車�、顯示器、筆記本PC��、智能手表��、平板市場對OLED面板需求量正在飆升�,智能手機、電視的需求顯著下滑趨勢仍然無法抵擋�����,尤其手機應用占到OLED市場營收的78%左右��。而且還有蘋果MacBook去掉touch bar設計等個體事件的不良影響�。d34esmc

DSCC總結需求端疲軟的主要原因包括:(1)各種原因促成的通脹,包括新冠��、美國貨幣政策調整�;(2)俄烏沖突,對需求側的直接影響����,以及各方限制措施致能源價格暴漲;(3)中國受到新冠再度沖擊��,封控策略影響到了供應鏈;(4)消費市場上IT與電視應用趨于飽和����;(5)可自由支配開支減少��,源于油價�����、交通成本���、生活成本等的變高�����;(6)更多政府政策的影響�,比如美國加息����;(7)消費開支從硬件更多轉向服務。d34esmc

最終從各國GDP目標下調就能看出宏觀經濟受到的沖擊���。與此同時���,諸多因素也更直接的導致顯示設備供應商正面臨成本增長的問題��,比如說能源問題導致的運輸成本提升��;PI(聚酰亞胺)����、CPI(透明聚酰亞胺)�����、PET(聚酯)等材料成本也受到油價影響����;烏克蘭氖氣停供,短期內本身就對生產制造產生了影響���。d34esmc

當然回到根本����,供需關系的周期性變化���,仍是LCD這類產品產能大規(guī)模擴張(比分析機構預期中擴張得還要多很多)����、價格下跌、供過于求的內因����。DSCC尤其提到了IT應用(包括顯示器、筆記本���、平板等設備)的投資,許多面板供應商此前認為IT市場必將持續(xù)上漲����。但實際上IT市場于2021年達到了需求頂峰。不少擴充的產能����,當前也只能分配給汽車等其他領域。OLED�����、miniLED(LCD)持續(xù)降低成本���,實際在IT市場正是一展身手����、替換傳統(tǒng)LCD的大好時機?��?上枨罅拷档?,隨即將要面臨的價格戰(zhàn)可能正在到來��。d34esmc

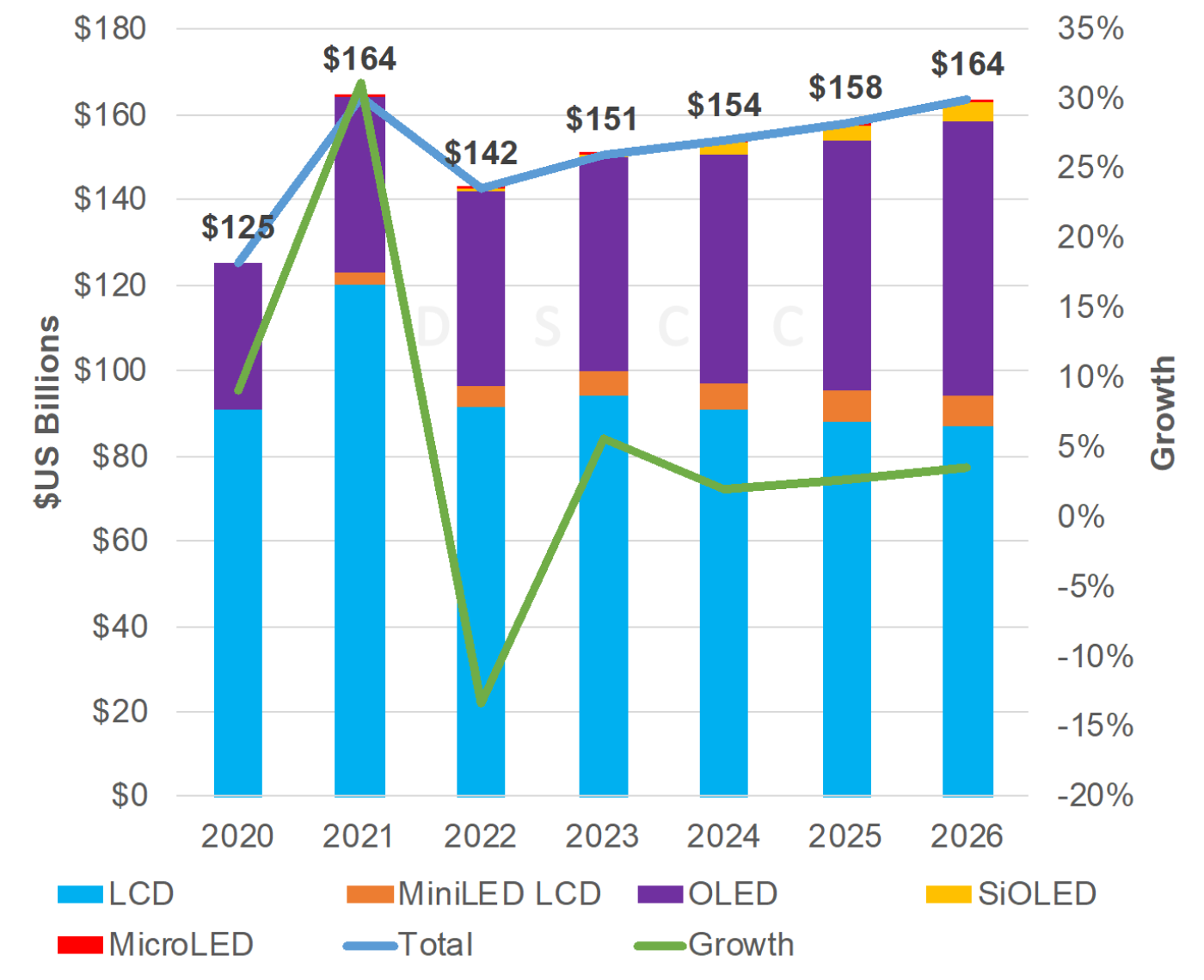

市場參與者對于電視���、IT等品類的過分樂觀����,致產能利用率并未在短期內下調���,供給側以及面板價格壓力今年下半年都不會小���。DSCC因此在4月份的報告中進一步下調了行業(yè)2022營收預測數(shù)據(-9%→-13%,142億美元)�,如前文所述IT與電視應用會有兩位數(shù)的跌幅;從顯示面積的角度����,DSCC的預期則從5%的增幅縮減至3%��。d34esmc

2023和未來預期

強周期產業(yè)的特點是漲有時���、跌有時。跌完了自然就要開始漲了�,尤其在技術迭代尚未完成的當下。DSCC預期顯示行業(yè)的產能利用率將于2022 Q3達到最低谷(艱難期部分fab廠可能會關閉或轉賣)���;且隨著2023年更少的CapEx投入�,行業(yè)緩步回暖(電視面板價格反彈)����,2024年將再度達到上行頂峰期�。d34esmc

另外2022-2026期間,顯示產品出貨量仍可達成3%的年復合增長率���,主要是源于AR/VR����、大面積的電子看板和標牌���、汽車��、智能手表的需求�����。DSCC仍然認為2026年IT市場顯示屏的出貨量仍低于2021年�,不過顯示面積會增長,比如說筆記本PC�����;汽車���、電視��、顯示器等品類屏幕的面積也會變大��。d34esmc

d34esmc

d34esmc

來源:DSCCd34esmc

而在營收方面����,這期間的年復合增長率大約在4%左右���,主要由AR/VR產品驅動���,雖然手機和電視仍會是最大的兩個產品門類��。與此同時�����,隨著OLED����、miniLED��、microLED等技術的發(fā)展及其成本的降低���,傳統(tǒng)LCD市場也會呈逐年下降趨勢���。DSCC預計��,2026年整個行業(yè)可回到2021年1640億美元的營收水平���。d34esmc

責編:Elaine