前兩年我們結(jié)合MIT的一篇paper�,寫過一篇半導(dǎo)體行業(yè)趨勢文章叫《深度學(xué)習(xí)的興起�����,是通用計算的挽歌�����?》?�,F(xiàn)在回頭看MIT的這篇paper���,感覺仿若圭臬��。FBNesmc

這其中有個比較重要的基本理論�����,就是隨著半導(dǎo)體制造尖端工藝的成本不斷提升���,市場越來越慘烈。5年前美國半導(dǎo)體行業(yè)協(xié)會還估算說7nm技術(shù)節(jié)點建廠的配套制造成本怎么也得花個70億;轉(zhuǎn)眼看看我們前不久報道今年臺積電預(yù)期的CapEx資本支出是多少���,就知尖端制造工藝的成本投入有多夸張�����。FBNesmc

那么成本增多會有什么后果呢���?一個行業(yè)��、產(chǎn)業(yè)的增長速度再如何都是有限的���,如果成本增速超過了產(chǎn)業(yè)本身的預(yù)期發(fā)展速度����,不僅會導(dǎo)致產(chǎn)品售價攀升����、技術(shù)迭代周期放緩��,而且也將導(dǎo)致市場參與者不得不靠蠶食其他競爭者才能存活下去���,寡頭效應(yīng)日益凸顯。這兩年的半導(dǎo)體制造市場就是如此���。FBNesmc

另外這里還暗含了一則信息�����,就是摩爾定律事實上的終結(jié)���。有人會說:這話都老掉牙了��。如果不從技術(shù)角度來看摩爾定律,摩爾定律不只是說每12-18個月單位面積內(nèi)的晶體管數(shù)量翻倍����,還在于達成相同性能的成本理論上會降低。前半部分對不對有很多人在討論����,而后半部分可能已經(jīng)無法達成了。FBNesmc

另一件比較有趣的事情是�����,如果你認為尖端制造工藝成本攀升并沒有什么稀罕���,那么成熟工藝(舊工藝��,也有人稱其為主流工藝)的成本現(xiàn)在也在提升���,聽起來就比較詭異了吧����?FBNesmc

最近Fabricated Knowledge發(fā)了篇半導(dǎo)體制造成本攀升的剖析文�����,結(jié)合如今缺芯潮大勢�,分析得挺有意思。與此同時����,如果我們結(jié)合半導(dǎo)體制造上游、硅片大廠�,其實更能理解這波“晶體管漲價”的大趨勢是怎么回事,以及它還將持續(xù)多久�����。FBNesmc

FBNesmc

FBNesmc

尖端工藝與摩爾定律

對于“摩爾定律停滯”這一論調(diào)�����,反對的廠商自然是不少的。比如ASML�����,比如各大EDA廠商�����,比如幾個foundry廠�;Synopsys這兩年就在不遺余力地宣傳SysMoore,將摩爾定律的發(fā)展提升到系統(tǒng)的層面來�;而foundry廠著力在談more than Moore����,也就是先進封裝工藝的發(fā)展。FBNesmc

性能�����、效率的提升在半導(dǎo)體行業(yè)延續(xù)���,應(yīng)該不是什么偽命題�。不過這些市場參與者都沒怎么提達成同等性能的成本是否在增加����。要知道����,整個信息技術(shù)乃至電子科技領(lǐng)域發(fā)展的基石���,很大程度都在技術(shù)迭代周期短��,且成本不斷降低的過程里�����。說得再冠冕堂皇些���,這可是第三次科技革命的推動力。FBNesmc

FBNesmc

FBNesmc

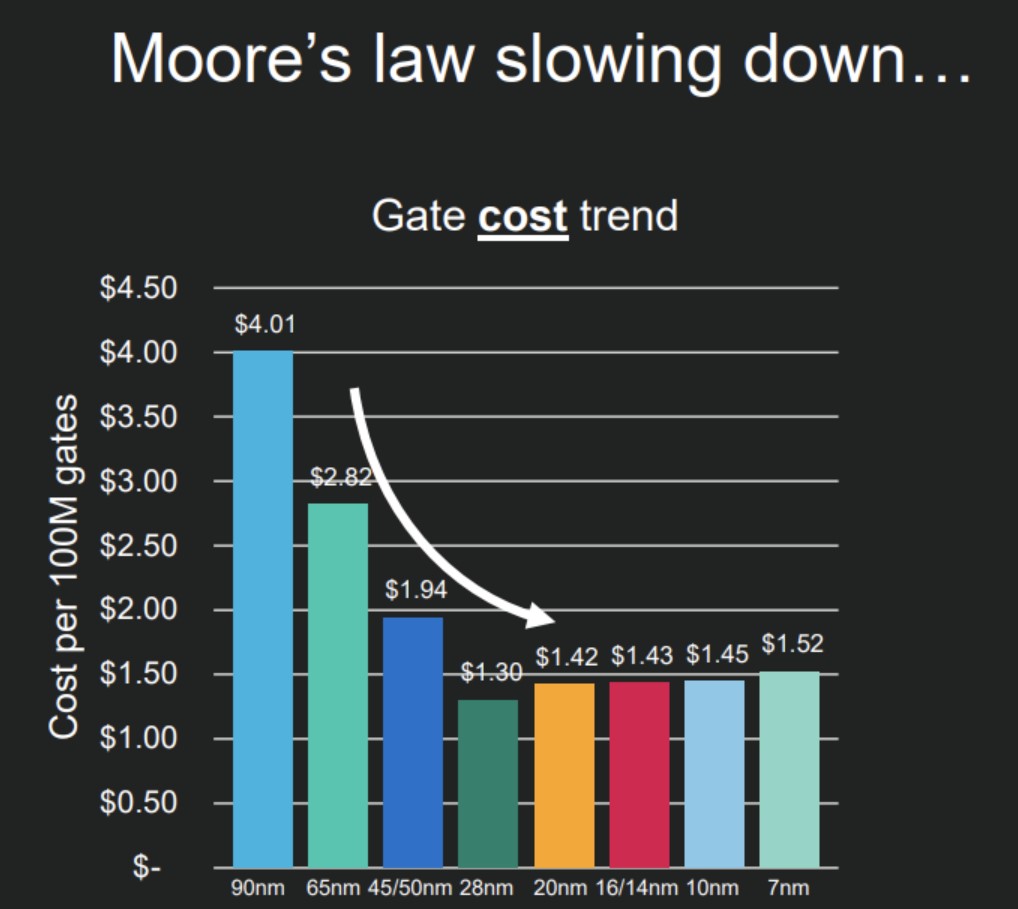

Fabricated Knowledge援引了Marvell前兩年Investor Day的一張圖����。這張圖表達的是不同工藝節(jié)點之下,每億邏輯門的造價����。可以很明確地看到,28nm是個臨界點����。28nm實際上也是平面FET晶體管和FinFET晶體管之間的臨界點。此后每代工藝的每億門晶體管造價都是緩慢攀升的���。FBNesmc

對當(dāng)代制造工藝來說�,我們也正處在臨界點上:即尖端制造工藝方面�����,GAAFET結(jié)構(gòu)晶體管即將取代FinFET——明年三星GAAFET晶體管將率先量產(chǎn)����,后續(xù)臺積電和Intel也將跟進。這是否意味著3nm節(jié)點之后即將有新一波的成本增加����?因為GAAFET晶體管的制造需要更復(fù)雜���、更多樣化的工序步驟���。FBNesmc

其實2018年就有人寫了篇題為Measuring Moore’s Law: Evidence from Price, Cost, and Quality Indexes 的分析paper,談到過如果以單個晶體管的設(shè)計和制造成本為分析對象�,則歷史上有一段時間該數(shù)字每年都能下降20-30%——也就是說工藝迭代能夠帶來更高的經(jīng)濟效益�����;而28nm之后��,該趨勢便不復(fù)存在也是現(xiàn)在分析師們的統(tǒng)一意見�。FBNesmc

有關(guān)成本提升的問題���,前年美國CSET也寫過一份相關(guān)AI芯片成本攀升的paper���,切入點還挺與眾不同,也更全面地探討了包括功耗成本�����、運營成本等在內(nèi)的總成本問題����。對尖端制造工藝感興趣的讀者可前往閱讀。FBNesmc

事實上����,制造設(shè)備(equipment)這些年的花銷顯著提升(2012-2020年,晶圓制造設(shè)備市場漲幅明顯大于出貨總產(chǎn)能),而且價格還在漲��;不光是EUV光刻機的價格�,各類新技術(shù)實現(xiàn)更高密度的芯片制造(比如3D NAND)增加更多工序,都在提升制造成本���。什么先進封裝工藝之類的新技術(shù)���,普遍都在增加單個晶體管的制造成本。FBNesmc

FBNesmc

FBNesmc

舊工藝的成本竟然也在增�?

另一個比較有趣的事實是,成熟工藝/舊工藝的成本這年頭也在提升�����。這一點是否完全不符合直覺�����?我們知道一代制造工藝��,隨著良率提升���、產(chǎn)量增大,以量來攤薄前期CapEx資本投入,每代工藝理應(yīng)越用越便宜���。當(dāng)它成為舊工藝以后��,還有改良過的成本優(yōu)化方案令其進一步降低成本����。一般舊工藝的制造工廠也就是折舊�����、維護成本�。FBNesmc

但這兩年面臨了行業(yè)前所未見的大變局,就是芯片供不應(yīng)求��,而且到了大規(guī)模缺芯的地步��。缺芯缺的很大一部分就是舊工藝制造的芯片�����,需求量還呈現(xiàn)出陡增的局面���。汽車����、IoT這些缺芯缺得很嚴重的應(yīng)用,一般都不會采用尖端制造工藝��,基于其量只會用成本更低的舊工藝(其原因��,也已經(jīng)在《深度學(xué)習(xí)的興起��,是通用計算的挽歌����?》一文中有了明確的解釋)。FBNesmc

一般一家fab廠的利用率達到80%���,我們就可以說它處在“滿載”狀態(tài)了�;而實際上VLSI Research的數(shù)據(jù)是次尖端工藝fab的利用率去年將近100%�����。這就要求成熟工藝去擴產(chǎn)了:也就是說現(xiàn)在針對舊工藝需要去增加CapEx實際資本支出�,買設(shè)備、蓋廠或改建�����。FBNesmc

額外增加的CapEx支出��,必然導(dǎo)致這些舊工藝的成本在中短期內(nèi)要漲價一波����。包括Silicon Labs、安森美���、恩智浦等在內(nèi)的企業(yè)都表達了這樣的態(tài)度�����,并表示次尖端工藝或成熟工藝的這種趨勢還會因為缺芯潮而持續(xù)一段時間���。Fabricated Knowledge評價這在行業(yè)過去都是前所未見的。FBNesmc

對于fab和foundry廠而言���,他們還面臨抉擇上的困難����,就是這些成熟工藝芯片需求量到底有多大����,是否真的值得再去造新廠(所謂的greenfield investment)��。起碼車企在這方面是相當(dāng)堅決的�����,而且愿意為成熟工藝付出更高的價格�����,甚至全額付款保證金�。如果說客戶能夠下這樣的訂單��,確保不取消�����,則制造廠自然就會去投入����。FBNesmc

當(dāng)然隨著時間拉長,未來成熟工藝的成本仍然會慢慢下降����。但Fabricated Knowledge認為這可能需要好幾年,尤其是現(xiàn)在汽車和IoT的市場需求還如此旺盛�����。FBNesmc

硅片廠呈現(xiàn)的缺芯現(xiàn)狀

缺芯是個大話題,但總有某些切入點可談�。比如說我們認為做硅片的��,在缺芯問題上就很有發(fā)言權(quán)����。SUMCO預(yù)計2020-2025年智能手機出貨量的年復(fù)合增長率(CAGR)能達到4.9%,從13億增長至16.5億臺����。HPC方面(包括數(shù)據(jù)中心CPU、AI芯片���,5G手機的應(yīng)用處理器����、自動駕駛CPU等)預(yù)期這5年將有14.7%的CAGR�����。還有DRAM每年的bit數(shù)量增速有20%��,晶圓需求近5年CAGR 20%等等。FBNesmc

很多應(yīng)用的需求仿佛完全沒有放緩的跡象��。SUMCO和Global Wafers都表達�����,無法快速跟上市場需求量����,因為他們現(xiàn)在缺關(guān)鍵工具來增加產(chǎn)量;其輸出能力至2023年之前都無法快速擴充�;至2025年將持續(xù)增加產(chǎn)能,但對于滿足硅片需求來說也是完全不夠的�;2024年之前,SUMCO硅片價格每年增10%�。FBNesmc

在成熟制造工藝方面,頗具代表性的一件事:在earning call上�,SUMCO表示不會且無法再增加200mm晶圓產(chǎn)量。目前SUMCO的供貨能力提升都在brownfield investment上(brownfield是指在老的系統(tǒng)上做新的部署�,相對的greenfield一般是做全新的投入),到2021年其brownfield擴張實現(xiàn)的產(chǎn)能增加已經(jīng)到了極限��。FBNesmc

FBNesmc

FBNesmc

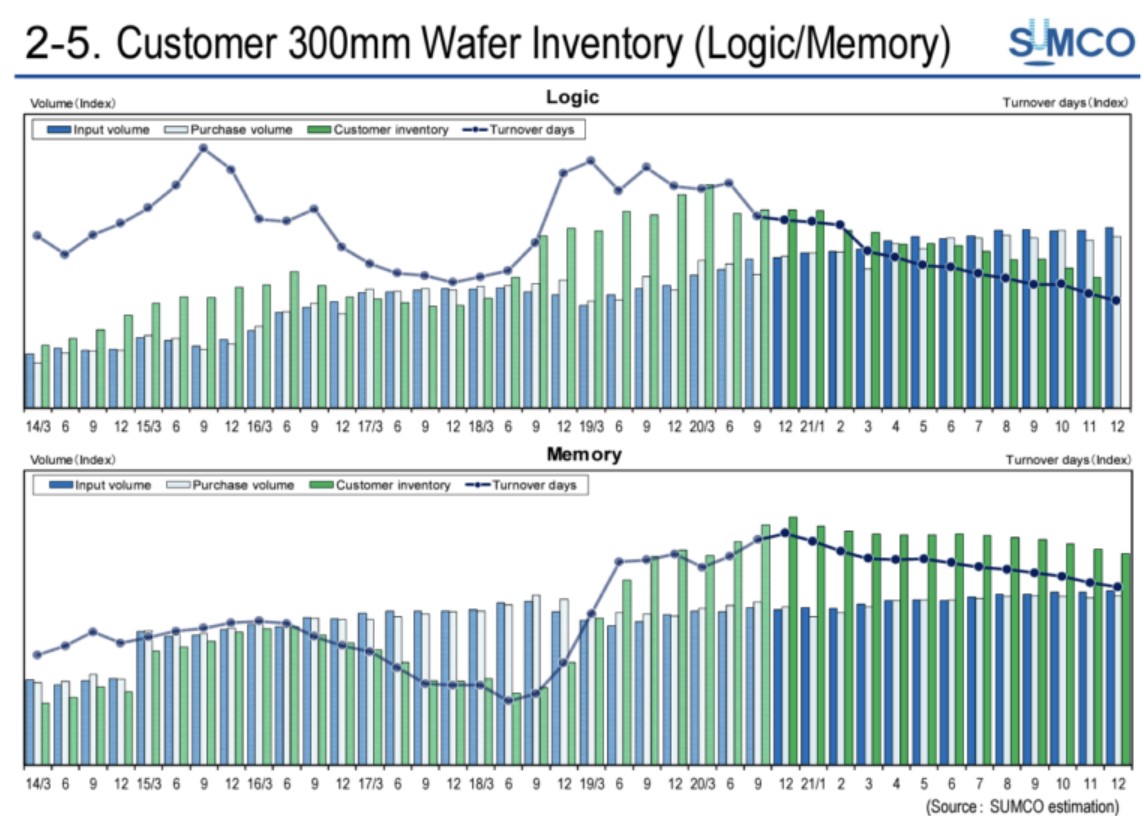

SUMCO另外還給出了其下游客戶300mm硅片庫存方面的數(shù)據(jù)����。SUMCO表示�����,客戶庫存近一年遭遇陡降����。“我們相信客戶庫存已經(jīng)降到了1個月的(用量)水平���。如果庫存低于一個月的水平,對客戶而言就已經(jīng)構(gòu)成了比較危險的局面����。”如果對庫存水平做邏輯和存儲晶圓的切分,“則你會看到邏輯這邊已經(jīng)達到0.7個月�,而存儲是大約1.2個月。”FBNesmc

可見如今的市場局面對后續(xù)半導(dǎo)體制造的成本將會造成多大和多久的影響����。所以“好幾年”的預(yù)測大概是切實的。FBNesmc

最后一點值得一提的是�����,臺積電作為目前foundry廠的龍頭老大,在尖端制造工藝上幾乎具備了徹底的市場話語權(quán)���。我們此前也多次報道了基于市場需求��,臺積電雄心壯志地表示未來提升利潤率的信心����。提升利潤率的一部分就是加價——無論是為了賺更多的錢��,還是文首所述的預(yù)期中市場發(fā)展速度跟不上成本的增長����。FBNesmc

在去年觀察手機市場的文章里,我們談到臺積電對晶圓價格做調(diào)整的事實�����,尤其是成熟工藝節(jié)點晶圓價格漲幅尤甚�����,今年也會持續(xù)漲價���。以臺積電如今的市場地位���,買家也不會有太多的選擇余地����。這也需要作為半導(dǎo)體領(lǐng)域成本增加納入考量的一環(huán)��。FBNesmc

責(zé)編:Elaine