Nakahara博士自1965年1月起就持續(xù)在PCB行業(yè)工作����,每年前往世界各地參觀100多家PCB工廠��,但他依然坦誠:準(zhǔn)確記錄私營PCB制造商的收入數(shù)據(jù)變得越來越困難�,名單中或許有大約五分之一的PCB公司的數(shù)據(jù)值得懷疑(歡迎聯(lián)系Nakahara博士或《國際電子商情》指正)����。FVresmc

但盡管如此�,從這份名單中,我們還是讀出不少趨勢��。FVresmc

全球Top10:包含臺灣5家+大陸2家

全球排名前十的PCB企業(yè)依次是臻鼎(臺)����、欣興(臺)��、東山精密(大陸)���、旗勝(日)���、迅達(dá)(TTM�����,美)�、華通(臺)�、健鼎(臺)、深南電路(大陸)��、Ibiden(日)�����、瀚宇博德(臺)����。以下是具體名單:FVresmc

FVresmc

FVresmc

表一 全球PCB百強企業(yè)排名FVresmc

名單上的亮點摘要:

- 臺灣地區(qū)囊括Top10的一半��,中國大陸占據(jù)2席�。

- 2020年127家企業(yè)的總產(chǎn)值為686.72億美元����,比2019年的630.44億美元提升了8.9%。列入百強榜單的企業(yè)為產(chǎn)值超過1億美元的PCB企業(yè)�����。

- 2019 年���,全球共有17家制造商的收入達(dá)到或超過10億美元�;盡管2020年受疫情因素影響�����,但仍新增6家公司突破10億美元大關(guān)����,進(jìn)入10億俱樂部的制造商現(xiàn)在達(dá)23家����。

- 在這23家中公司中�����,有8家是臺灣地區(qū)公司,占總數(shù)的35%。

- 兩家頂級臺灣制造商臻鼎和欣興的產(chǎn)量超過了2020年北美的總產(chǎn)量���。

不同國家的PCB產(chǎn)業(yè)發(fā)展現(xiàn)狀

早在 1980 年中期�����,歐洲就有 1,400 多家PCB制造商����。2000 年�,美國有 780 家,日本約有 250 家����。美國和日本的數(shù)量因倒閉和并購而減少��。FVresmc

現(xiàn)在����,全球約55%的PCB制造商都在中國大陸,這其中包含了大約150家外資廠,例如�,大陸大約有100家臺資制造商(有些在臺灣沒有工廠)。日本在中國約有20家制造商����,美國有三個���。FVresmc

FVresmc

FVresmc

表二:2020年全球PCB百強按國家/地區(qū)匯總�����。(單位:百萬美金)FVresmc

- 按地區(qū)劃分�����,中國大陸的收入同比增長 14.5%,進(jìn)入NTI-100的公司數(shù)量在2020年增加了4家���,達(dá)到56家�����。中國大陸的產(chǎn)能正在迅速接近臺灣地區(qū)��。

- 韓國的強勁增長來自IC基板和柔性印刷電路 (FPC)����,該國的工廠主要在越南。

- 與中國大陸和韓國相比���,日本的增長幅度很小�����。不過從2021年開始����,在超過40多億美元投資的支持下,日本未來幾年IC基板的產(chǎn)量預(yù)計將迅速增長�����。

- 美國出現(xiàn)負(fù)增長��,因為 TTM Technologies 于 2020 年將其移動業(yè)務(wù)以 5.5 億美元出售給 AMK Meadville����。

- 歐洲的收益主要來自AT&S的增長����。

- 東南亞制造商依靠KCE�����、MFS和Gul Technology的力量發(fā)展壯大�����。

- 臺灣制造商喜憂參半�,IC基板制造商表現(xiàn)良好,但主要從事汽車PCB的制造商整體表現(xiàn)不佳���,從事個人電腦�����、平板電腦�����、可穿戴設(shè)備和智能手機的主板制造商表現(xiàn)良好。

重金砸向PKG基板

與半導(dǎo)體生產(chǎn)一樣���,PCB 制造也是個資本密集型行業(yè)���。制造商自身的成長過程中,一定是伴隨著不斷投入更多的資金��。FVresmc

以BGA�、CSP、TAB�、MCM為代表的封裝基板(Package Substrate,簡稱PKG基板)���,是IC封裝的載體����,IC封裝基板目前正朝著高密度化方向發(fā)展。IC基板的導(dǎo)體寬度/間距在10-30um之間���,遠(yuǎn)比傳統(tǒng)PCB中的50-100um窄����。因此�����,它需要大量的研發(fā),并且需要數(shù)年時間才能掌握該技術(shù)��。FVresmc

去年收獲頗豐的PKG基板廠商包括:臺灣欣興�����、日本Ibiden�、三星電機、AT&S�、日本新光電器、LG Innotek��、韓國信泰(Simmtech)和臺灣景碩����。 FVresmc

PCB廠商們通過擴大現(xiàn)有設(shè)施、建造新工廠來增加產(chǎn)能的投資是驚人的:FVresmc

● 從2019年到2021年�,Ibiden花費了12億美元在PKG基板上,并宣布投資16億美元把一個廢棄的舊工廠改造成用于高端PKG基板的新工廠���。 FVresmc

● AT&S將斥資11億歐元用于在重慶的第三工廠,并另外斥資17億歐元在馬來西亞建設(shè)新的PKG工廠����。FVresmc

● 欣興耗資 8 億美元在中國大陸新建了三座PKG工廠���,并正在臺灣地區(qū)建設(shè)一座價值10億美元的PKG基板工廠。FVresmc

● Shinko為PKG花費了大約8億美元����。FVresmc

● 如果算上陶瓷基板,排名37位的京瓷是世界上最大的PKG基板制造商�,其PKG基板收入約為25億美元。 FVresmc

● 深南電路在無錫完成了兩個新的PKG工廠的建設(shè)����,投資超過20億人民幣���。FVresmc

● Kinsus正在將其在臺灣的一家工廠轉(zhuǎn)換為PKG基板制造。FVresmc

● Daeduck專注于PKG基板�����。景旺���、勝宏����、崇達(dá)和中京或與政府達(dá)成協(xié)議,投資PKG基板制造�����。他們可能會得到政府補貼�����。 FVresmc

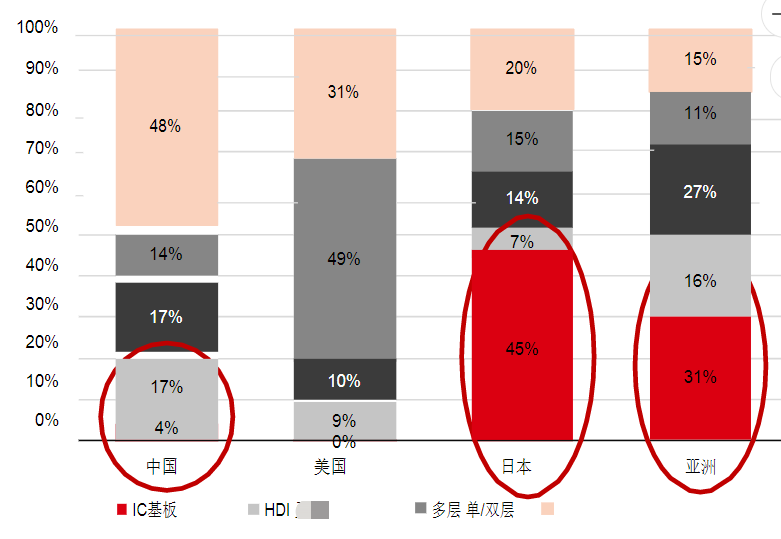

2020年����,中國IC基板和HDI行業(yè)僅占PCB總產(chǎn)值的約20%��,而日本為50%��,亞洲為45%��!并且,2020年前10大IC基板廠商的市場占有率超過80%����,當(dāng)中沒有來自中國大陸的廠商�����,這意味著中國企業(yè)有很大的增長潛力���。FVresmc

FVresmc

FVresmc

表三:不同種類PCB的數(shù)量分布。(資料來源:Prismark)FVresmc

哪些應(yīng)用領(lǐng)域帶動了PCB的需求�����?

中國半導(dǎo)體器件消費量約占世界總量的40%�,而2020年國內(nèi)生產(chǎn)量僅占總消費量的16%��。大的國際環(huán)境正在加速中國對半導(dǎo)體技術(shù)的巨額投資���,以求自力更生�����。FVresmc

在這樣的背景下,許多中國PCB制造商正在瞄準(zhǔn)PKG基板市場����,當(dāng)然�����,他們盡管趕上日本、臺灣地區(qū)和韓國的同行還需要時間����。IC Insights預(yù)計,2024年中國半導(dǎo)體“缺口”為80%����。FVresmc

整體來看,PCB產(chǎn)業(yè)上下游與宏觀經(jīng)濟聯(lián)系緊密�,行業(yè)產(chǎn)值增速與全球GDP波動趨勢大體一致。雖然2020市場復(fù)蘇很快�,但汽車PCB廠商表現(xiàn)不佳。Meiko(其他產(chǎn)品沒那么差)�、CMK�����、Chin Poon���、Dynamic���、Ellington�����、Kyoden�、Shirai Denshi等��,去年均表現(xiàn)不佳�。FVresmc

然而,展望未來��,盡管芯片短缺����,但預(yù)計汽車 PCB 業(yè)務(wù)還是會穩(wěn)步增長�����。FVresmc

汽車電子領(lǐng)域的PCB需求主要以低層板���、HDI板和撓性板為主����,盡管KCE主要收入來自汽車 PCB����,但市場表現(xiàn)異常出色����。相反,迅達(dá)(TTM)的汽車業(yè)務(wù)在 2020 年并不強勁�����。FVresmc

5G基礎(chǔ)設(shè)施的高層數(shù)多層板制造商表現(xiàn)良好�,包括TTM���、深南電路�、楠梓����、生益電子、金像電子等�。FVresmc

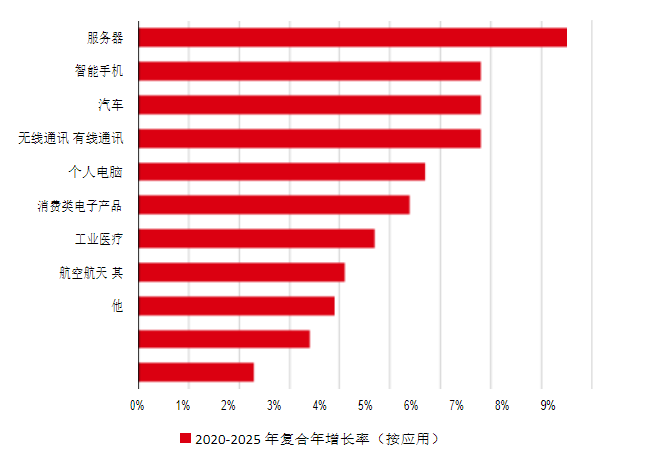

中國PCB制造商正在將生產(chǎn)擴大到更高端的產(chǎn)品��,并著眼于向服務(wù)器����、智能手機���、5G和汽車等行業(yè)供應(yīng)更多產(chǎn)品的機會���。FVresmc

FVresmc

FVresmc

表四:服務(wù)器��、智能手機��、5G和汽車將成為PCB增長領(lǐng)域���。(資料來源:Prismark)FVresmc

名單上帶*的廠商大多都重金投資FPC,F(xiàn)PC在智能手機的應(yīng)用范圍覆蓋了閃光燈&電源�、天線、振動器��、揚聲器�、側(cè)鍵、攝像頭���、主板�����、顯示和觸控模組、HOME鍵����、SIM卡托、獨立背光�����、耳機孔和麥克風(fēng)用FPC等���。FVresmc

現(xiàn)在iPhone的FPC用量超過20片�����,價值或達(dá)40美金以上���。上述重金投資FPC的廠商大多也是蘋果FPC的主要供應(yīng)商,包括:臻鼎科技�、東山精密�、日本旗勝(Nippon Mektron)�����、韓國永豐�����、日本藤倉(Fujikura)和臺灣臺郡���。FVresmc

此外,蘋果產(chǎn)品中的FPC用量增長也會拉動安卓手機的FPC的需求��,現(xiàn)階段智能手機FPC的單機用量平均達(dá)到了10-15片��,未來PC的市場還會隨著更多智能穿戴設(shè)備的出現(xiàn)而增長����。FVresmc

全球約55%的PCB制造商都在中國大陸

假設(shè)全球有150家外國工廠在中國運營�,則需要從全球2,247家制造商總數(shù)中減去150家,這樣世界上的制造商總數(shù)則約 2,100家��。中國本土實際可能有1,100家左右(1,250 減 150)。 FVresmc

FVresmc

FVresmc

表五:全球 PCB 制造商和工廠數(shù)量(估計于 2020 年 3 月)FVresmc

這么多制造商中的前128名制造商在2020年創(chuàng)造了約690億美元的營收,其他近2,000家公司的產(chǎn)量也是大家關(guān)心的問題��。 FVresmc

目前中國已經(jīng)形成以珠三角、長三角為核心區(qū)域的產(chǎn)業(yè)聚集帶�����,這兩個地區(qū)的PCB產(chǎn)值一度占中國大陸總產(chǎn)值的90%左右�����。但是近年來�,由于勞動力成本提升��,產(chǎn)能逐漸向中西部城市遷移��,同時行業(yè)也頻發(fā)并購活動���,未來是大者恒大(在列表中處于第一梯隊的公司中,我們更容易看到這種趨勢)或是會有小的制造商消失�,這些都值得我們繼續(xù)關(guān)注。FVresmc

歡迎PCB界朋友郵件聯(lián)系作者溝通echo.zhao@aspencore.comFVresmc