隨著通信���、汽車終端需求的不斷提升��,全球市場對模擬芯片的使用量大大增加���。以電源管理芯片為例�����,國外廠商幾乎壟斷了高端電源管理芯片市場,不過近年來國內(nèi)廠商奮起急追�����,在市場上涌現(xiàn)了一批新生力量����。Aijesmc

模擬芯片的定義與分類

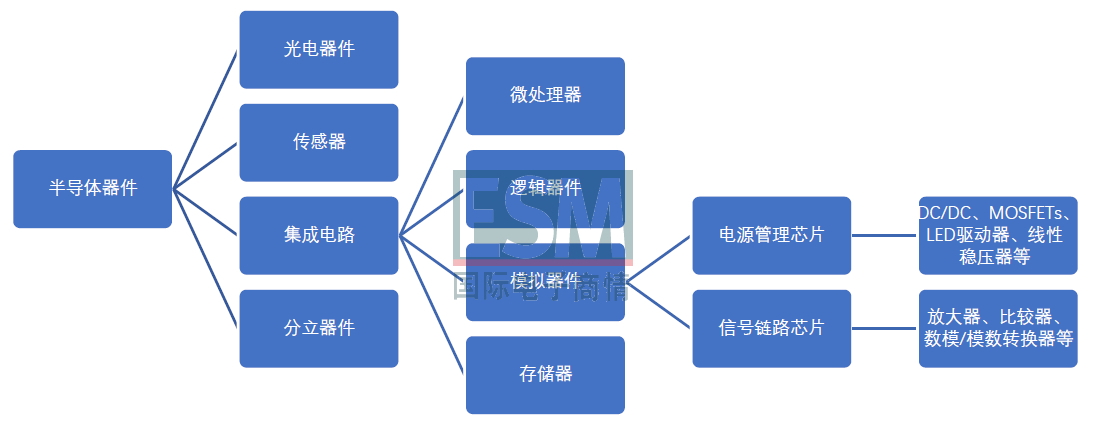

半導(dǎo)體器件包括集成電路����、光電器件�、分立器件�、傳感器�����,而集成電路又可細分為微處理器����、模擬器件�、邏輯器件��、存儲器�,這些器件又可分為數(shù)字集成電路和模擬集成電路�����。其中,數(shù)字集成電路約占據(jù)集成電路市場的85%以上的份額����,模擬集成電路占15%以下的份額�。Aijesmc

Aijesmc

Aijesmc

圖1 模擬器件的大致分類 制圖/來源:國際電子商情Aijesmc

數(shù)字集成電路是對離散的數(shù)字信號進行算術(shù)和邏輯運算的集成電路,其基本組成單位為邏輯門電路���;模擬集成電路主要是指由電阻、電容���、晶體管等組成的模擬電路集成在一起用來處理如聲音����、光線����、溫度等連續(xù)函數(shù)形式模擬信號的集成電路��。Aijesmc

按應(yīng)用類型來分��,模擬器件可分為通用型模擬IC和專用型模擬IC���,其中通用型模擬IC是通用產(chǎn)品���,包括電源管理類和信號鏈類(射頻信號鏈與模擬信號鏈),專用型模擬IC為特定場景應(yīng)用設(shè)計����,可應(yīng)用在通信、消費電子���、計算機����、汽車�、工業(yè)及其他領(lǐng)域中。Aijesmc

中國模擬IC市場規(guī)模將破200億美元

Aijesmc

Aijesmc

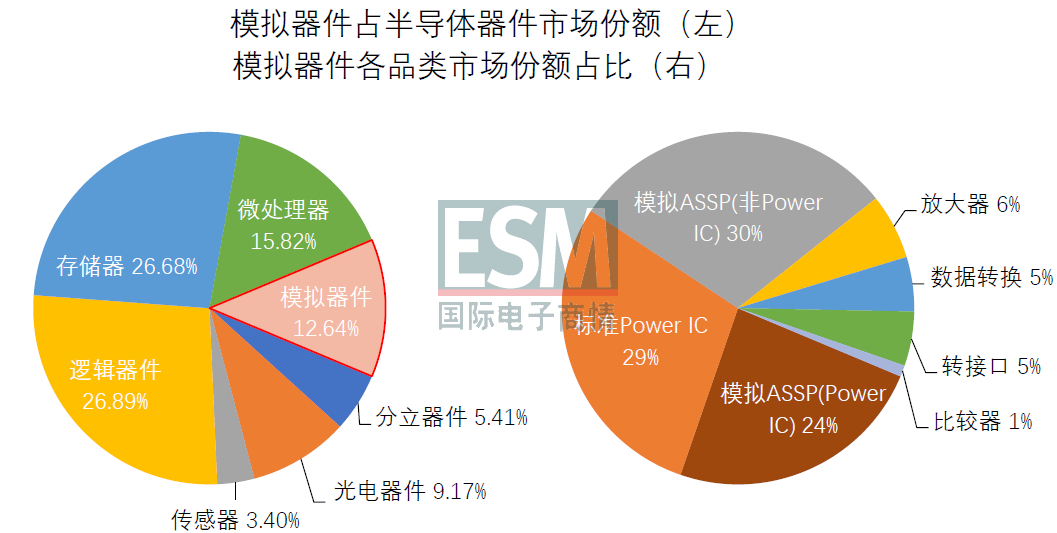

圖2 左:模擬器件約占半導(dǎo)體12.64%的市場份額(數(shù)據(jù)來源:WSTS) 右:電源管理芯片約占約占模擬芯片53%的市場份額(數(shù)據(jù)來源:IDC) 制圖:國際電子商情Aijesmc

目前����,已經(jīng)有多家分析機構(gòu)針對半導(dǎo)體器件的類別和市場占比做了統(tǒng)計,《國際電子商情》主要引用了世界半導(dǎo)體貿(mào)易統(tǒng)計協(xié)會(WSTS)和IDC的數(shù)據(jù)�。Aijesmc

據(jù)圖2【左】WSTS數(shù)據(jù)顯示,模擬器件約占半導(dǎo)體器件市場份額的12.64%�����,而IDC又在模擬器件基礎(chǔ)上往下做了細分——標(biāo)準Power IC占模擬器件29%的市場份額�;模擬ASSP(專用標(biāo)準產(chǎn)品)中,非Power IC占30%����、Power IC占24%;其他器件���,如放大器占6%�����、數(shù)據(jù)轉(zhuǎn)換和轉(zhuǎn)接口分別各占5%��、比較器占1%����。總體來看����,電源管理芯片(含標(biāo)準Power IC和模擬ASSP用途的Power IC)占模擬芯片53%的市場份額(圖2【右】)。Aijesmc

Aijesmc

Aijesmc

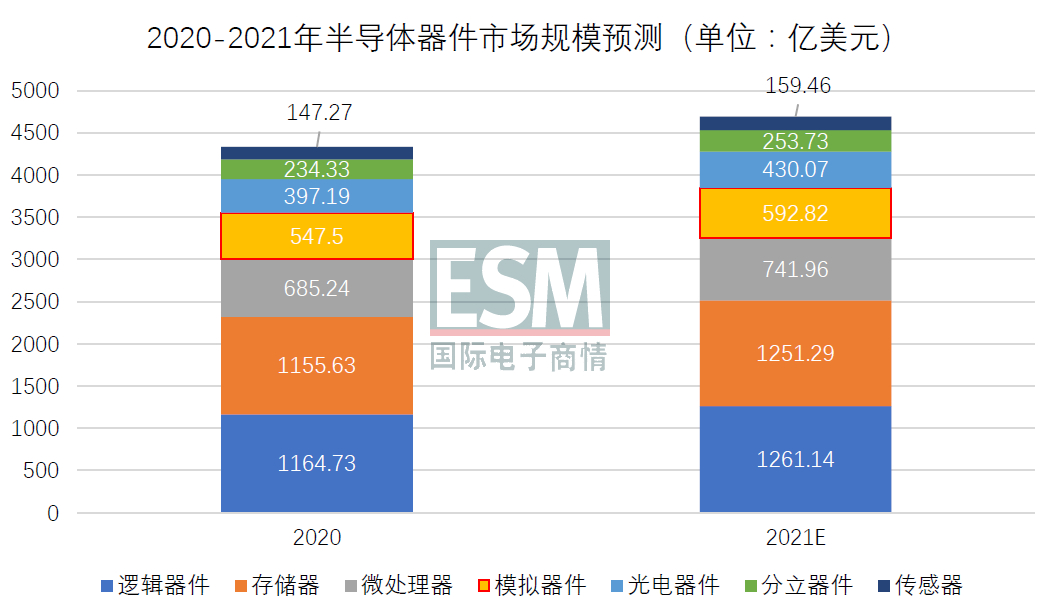

圖32020-2021年半導(dǎo)體器件市場規(guī)模預(yù)測 制圖:國際電子商情 數(shù)據(jù)來源:世界半導(dǎo)體貿(mào)易統(tǒng)計協(xié)會(WSTS)Aijesmc

WSTS還預(yù)測稱����,2020年,全球半導(dǎo)體產(chǎn)業(yè)共計增長5.1%�����,市場規(guī)模達4331.45億美元��;到2021年�����,芯片銷售額增速將為8.4%����,達到4690億美元。2020至2021年期間��,半導(dǎo)體器件市場8成以上的份額由集成電路帶來�。結(jié)合圖2【左】模擬器件約占半導(dǎo)體器件市場的12.64%,可知2020年全球模擬器件的市場份額為547.5億美元���、2021年將達592.82億美元(圖3)���。Aijesmc

又據(jù)IDC統(tǒng)計,中國模擬芯片市場約占全球模擬芯片市場的36%���?����!秶H電子商情》綜合以上數(shù)據(jù)推出�����,2020年中國模擬芯片市場規(guī)模為197.1億美元����,2021年中國模擬芯片市場規(guī)模將突破200億美元,達到213.42億美元(約合人民幣1361.9億元)����。Aijesmc

但中國半導(dǎo)體協(xié)會指出,截至2020年年底��,中國模擬芯片自給率僅為12%左右�����,總體體量約為163億人民幣��。以上數(shù)據(jù)體現(xiàn)出�����,國內(nèi)模擬芯片企業(yè)面臨的競爭極其激烈�����。Aijesmc

中國模擬芯片占全球市場比例不高

雖然國內(nèi)模擬芯片市場超千億規(guī)模��,是模擬芯片消耗大國,但是原產(chǎn)自中國的模擬芯片不多�,在全球模擬芯片市場的占比不高。目前��,國內(nèi)模擬芯片行業(yè)現(xiàn)狀如何��?下文主要列舉了幾組數(shù)據(jù)供大家參考���。Aijesmc

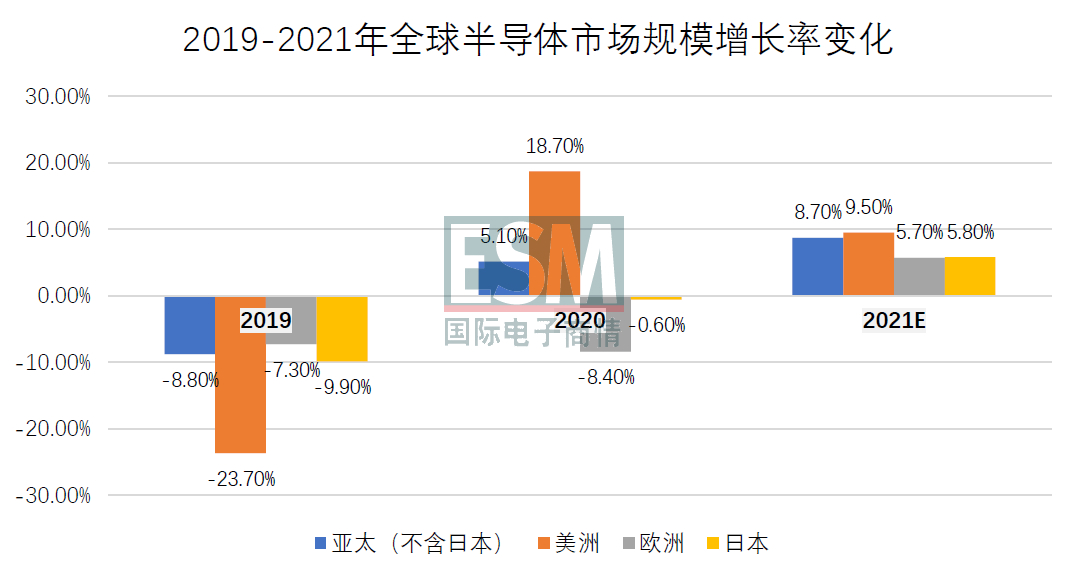

首先,觀察全球主要區(qū)域的半導(dǎo)體市場的增長率����,2019-2021年期間,全球半導(dǎo)體市場呈現(xiàn)正增長的趨勢——從2019年的全球主要地區(qū)均為負增長�,到2020年亞太(不含日本)和美洲地區(qū)的正增長,再到2021年的全球主要區(qū)域的正增長����。Aijesmc

Aijesmc

Aijesmc

圖42019-2021年全球半導(dǎo)體市場規(guī)模增長率變化 制圖:國際電子商情 數(shù)據(jù)來源:WSTSAijesmc

據(jù)圖4可知,歐洲地區(qū)的增長率起伏較平穩(wěn)���,增長率高點和低點的波動較平穩(wěn)�;亞太地區(qū)(含日本)的增長率依次遞增��,到2021年均呈正增長態(tài)勢;美洲地區(qū)增長率波動最大���,從2019年的-23.7%到2020年的18.7%�。Aijesmc

其次��,美國半導(dǎo)體行業(yè)協(xié)會(SIA)的數(shù)據(jù)統(tǒng)計���,2020年�����,美國半導(dǎo)體制造商的銷售額為2080億美元�����,約占全球總額的47%��;美國芯片進口額為941.5億美元����,較2019年增長19.8%��;美國本土的芯片產(chǎn)能僅占全球的12%,而1990年該數(shù)字為37%���。該數(shù)據(jù)與美國本土建廠成本��、用人成本高昂�����,美資廠商大量布局海外密切相關(guān)����。同時�,美國聯(lián)邦政府倒逼制造業(yè)回流���,臺積電�����、三星等芯片制造大廠計劃前往美國投資設(shè)廠��,也是造成2020年美國半導(dǎo)體增長率大幅上升的重要原因�。Aijesmc

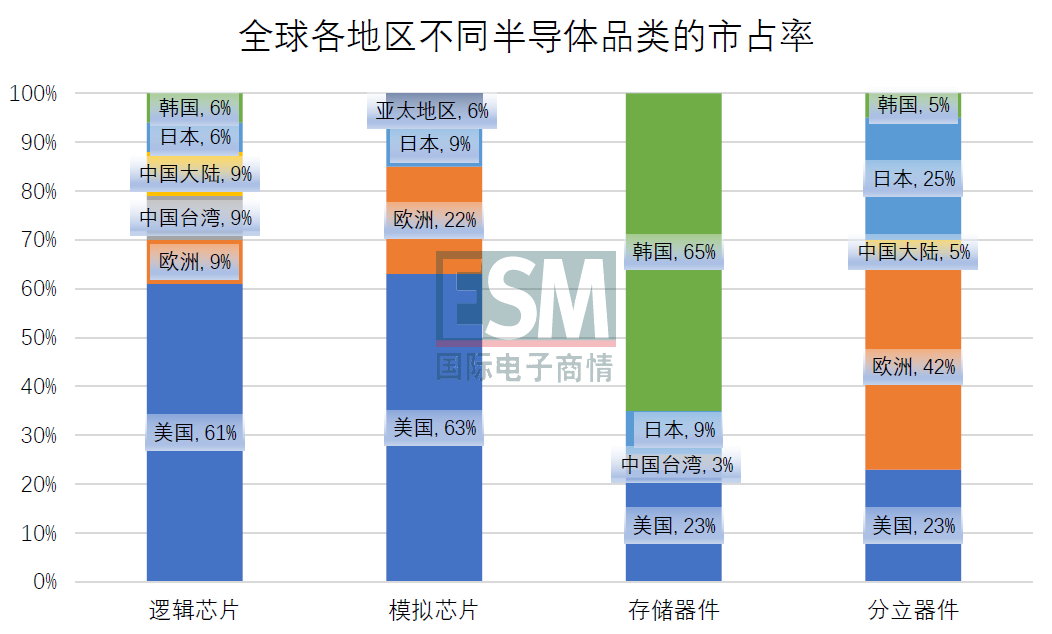

再次�,根據(jù)SIA統(tǒng)計的2019年全球半導(dǎo)體市占:美國為47%、韓國為19%、日本為10%����、歐洲為10%、中國臺灣為6%���、中國大陸為5%�。該組數(shù)據(jù)還可進一步細化體現(xiàn)為全球各地區(qū)不同半導(dǎo)體品類的市占率�。Aijesmc

Aijesmc

Aijesmc

圖5全球各地區(qū)不同半導(dǎo)體品類的市占率 制圖:國際電子商情 數(shù)據(jù)來源:SIAAijesmc

中國大陸廠商在邏輯芯片和分立器件方面占有一定的市場地位,前者的份額為9%�,后者的份額為5%(圖5)。但在模擬芯片和存儲器件領(lǐng)域�,中國大陸廠商還需加速追趕。Aijesmc

實際上���,國內(nèi)存儲廠商在部分領(lǐng)域已經(jīng)實現(xiàn)突破��,比如兆易創(chuàng)新NOR Flash躋身全球前三��、聚辰股份EEPROM芯片市占率全球第三�、長江存儲加速128層3D NAND存儲芯片研發(fā)�����、長鑫存儲代工的兆易創(chuàng)新DRAM產(chǎn)品也正式發(fā)布。Aijesmc

Aijesmc

Aijesmc

圖6 2020年全球模擬芯片TOP10企業(yè)市場份額占比 制圖:國際電子商情 數(shù)據(jù)來源:IC InsightsAijesmc

不過�����,在模擬芯片領(lǐng)域���,國內(nèi)企業(yè)想要崛起還面臨非常多的挑戰(zhàn)�,這從全球模擬芯片市場的競爭格局中可以大致看出來�����。Aijesmc

具體來看���,全球模擬芯片的市場份額主要集中在龍頭企業(yè)手中。從IC Insights公布的數(shù)據(jù)可看出��,2019年全球前TOP10模擬芯片企業(yè)占據(jù)了67%的市場份額——TI(19%)����、ADI(9%)、Infineon(7%)�����、Skyworks(7%)、ST(6%)����、NXP(4%)、Maxim(4%)��、OnSemi(3%)����、Microchip(2%)、Renesas(2%)��,其他企業(yè)僅分食了37%的市場份額(圖6)�����。Aijesmc

此外����,數(shù)字芯片強調(diào)運算速度與成本比優(yōu)化,而模擬芯片的升級更多地體現(xiàn)在電路速度���、分辨率���、功耗等參數(shù)方面的提升�,強調(diào)高信噪比��、低失真��、低耗電和高穩(wěn)定性�����。摩爾定律不適用模擬芯片���,其技術(shù)的發(fā)展主要以技術(shù)經(jīng)驗的積累為主��。合格的模擬芯片產(chǎn)品往往具備更長久的生命力��,生命周期可超過10年���。Aijesmc

鑒于技術(shù)迭代慢和生命周期長的特點,模擬芯片巨頭的市場地位很難撼動���。國產(chǎn)模擬芯片企業(yè)需要付出非常大的精力,才能在這樣的市場環(huán)境中突圍�。當(dāng)然,目前我國模擬芯片行業(yè)也顯現(xiàn)出一定的優(yōu)勢���。Aijesmc

我國模擬芯片企業(yè)背靠大市場

中國市場對高端芯片的需求���,也正倒逼企業(yè)往高端發(fā)展�����。海關(guān)總署數(shù)據(jù)顯示���,2020年中國進口集成電路超過3500億美元,其中進口芯片顆數(shù)為5435億顆����;我國出口芯片1166億美元,出口芯片顆數(shù)為2598億顆����。進口金額總數(shù)遠超出口金額,如果換算成單顆芯片的均價�,2020年進口芯片均價約為0.64美元/顆,出口芯片均價約為0.45美元/顆��。Aijesmc

這意味著��,我國對高端芯片的需求更多依賴進口�����。而新冠疫情和國際貿(mào)易爭端等客觀因素,又給全球供應(yīng)鏈帶來了消極影響����,這勢必將促使終端企業(yè)更加關(guān)注本土供應(yīng)商,對后者而言是一個巨大的機會�����。Aijesmc

Aijesmc

Aijesmc

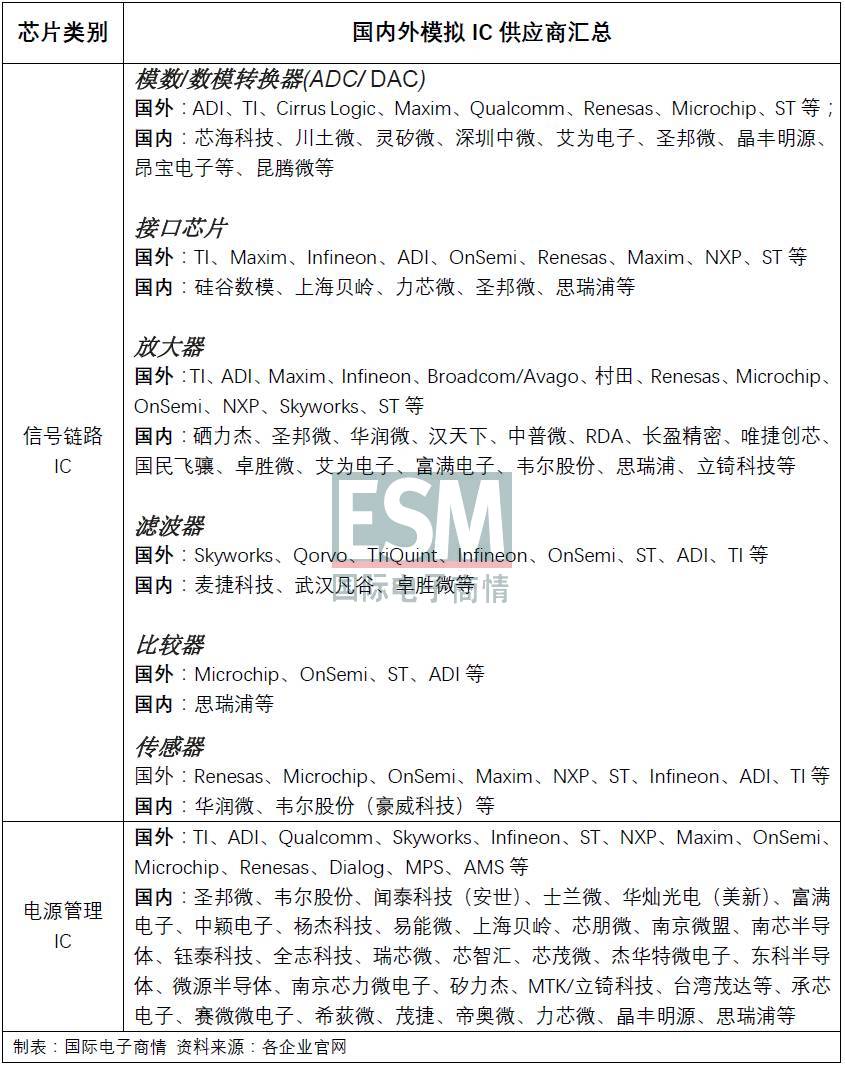

表1國內(nèi)外模擬IC供應(yīng)商盤點Aijesmc

信號鏈路芯片具備模擬信號的放大����、變頻、濾波等功能��,電源管理芯片具備降壓��、升壓��、穩(wěn)壓��、電壓反向等功能����。《國際電子商情》在此基礎(chǔ)上���,盤點了國內(nèi)外模擬IC供應(yīng)商(表1)�,復(fù)盤了我國模擬芯片企業(yè)的情況��。Aijesmc

當(dāng)前�,我國模擬廠商在電源管理芯片方面,實現(xiàn)了部分器件的國產(chǎn)化��,主要集中在電源管理�����、接口���、運放��、音頻等領(lǐng)域�。在信號芯片領(lǐng)域��,國產(chǎn)企業(yè)以接口���、放大器等產(chǎn)品的供應(yīng)為主����。其他的比如高精度ADC芯片,國產(chǎn)企業(yè)雖有布局��,但產(chǎn)能與歐美企業(yè)相比����,仍存在較大的差距。Aijesmc

不過���,在電源管理IC領(lǐng)域�,國產(chǎn)企業(yè)已取得一些成績�,走在前列的廠商正在角逐高端電源管理芯片。資本市場也在關(guān)注國產(chǎn)PMIC企業(yè)�����,近年來該領(lǐng)域的IPO���、融投資動作頻頻�����。在IPO方面��,2020年�,瑞芯微��、芯朋微��、思瑞浦等企業(yè)正式登陸資本市場�;在PMIC投資方面,小米長江產(chǎn)業(yè)基金投資了南芯半導(dǎo)體�、帝奧微電子、必易微電子����,華為旗下哈勃科技投資了思瑞浦、杰華特微電子�����,大基金旗下聚源聚芯入股了力芯微��。Aijesmc

另外�����,從國內(nèi)模擬芯片行業(yè)應(yīng)用來看,通信占據(jù)39%的用量�,工業(yè)占據(jù)19%的用量,汽車電子占據(jù)24%的用量�,消費電子占據(jù)10%的用量,計算機占據(jù)7%用量�����,非民用占據(jù)1%用量�����。隨著2020年Q1我國加速新基建規(guī)劃��,加之5G技術(shù)進一步落地��,5G基站和5G智能機的快速滲透將進一步拉動模擬芯片的需求��。Aijesmc

總的來說����,本土模擬芯片企業(yè)的最大優(yōu)勢在于,背靠全球最大的需求市場�����。再加上,疫情推動消費電子需求增加��,也將帶動對模擬芯片的需求���,相關(guān)產(chǎn)業(yè)鏈企業(yè)將受益�����。Aijesmc

Aijesmc

延伸閱讀:Aijesmc

【建議收藏】邏輯芯片分類及國內(nèi)企業(yè)梳理Aijesmc

【建議收藏】微處理器的分類及國內(nèi)代表企業(yè)盤點Aijesmc