早在2020年12月�,IC insights就預計全球半導體資本支出將增長6%,其中晶圓代工領域臺積電的資本支出將占增長的20%?�,F(xiàn)在據(jù)外媒報道�,臺積電在2021年的資本支出將增至300-310億美元,增長幅度為10%-20%�����。0C5esmc

此前����,在今年1月14日發(fā)布的2020年第四季度財報中,臺積電預計今年的資本支出將在250億美元到280億美元之間��。0C5esmc

0C5esmc

0C5esmc

外媒稱���,除了對芯片的強勁需求外�����,開發(fā)先進工藝和在美國建廠的巨大成本也是臺積電此次增加資本支出的原因�。0C5esmc

在先進工藝方面,該公司將加快3nm�����、2nm等先進工藝的研發(fā)和量產(chǎn)��。在本月早些時候���,該公司曾表示,它預計未來3年將投資1000億美元用于提高產(chǎn)能和先進制程工藝的研發(fā)�。0C5esmc

今年3月初,外媒稱����,該公司將從2022年開始量產(chǎn)3nm芯片。然而����,此前���,該公司表示,將從2021年下半年開始風險生產(chǎn)3nm芯片�����。0C5esmc

據(jù)悉����,臺積電還計劃在美國亞利桑那州投資建設5納米芯片工廠。該項目的第一階段月產(chǎn)能為2萬片��,將于2024年批量生產(chǎn)����。0C5esmc

全球半導體資本支出情況0C5esmc

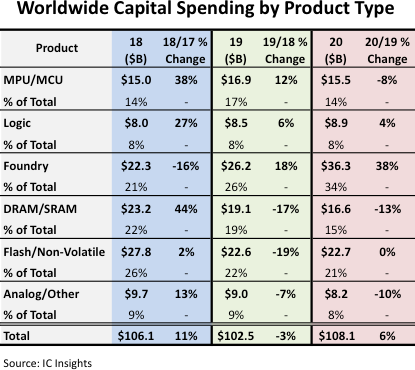

IC insights在2020年12月預測,繼2018年支出1061億美元和2019年支出1025億美元之后����,全球半導體資本支出預計將增長6%,到2020年達到1,081億美元���。下圖是2018年至2020年按主要產(chǎn)品細分的半導體資本支出的更詳細劃分����。0C5esmc

0C5esmc

0C5esmc

如上圖所示,預計到2020年�����,晶圓代工占半導體資本支出的34%����,在所有產(chǎn)品/細分類型中占最大比例。晶圓代工廠在2014�、2015、2016和2019年的支出中也占最大份額�。由于專注于7/5納米制程技術的領先供應商���,臺積電基本上占了2019年晶圓代工資本支出增長的全部�。IC Insights預計�,中芯國際將占代工部門預計的101億美元支出增長的39%,而臺積電將占增長的20%�����。0C5esmc

預計晶圓代工廠公司今年資本支出的增幅最大���,達到38%���,而邏輯細分市場的增幅最高�,僅次于4%����。0C5esmc

預計2020年支出第二大的細分市場將是閃存/非易失性內存類別。這些支出中的絕大部分用于3D NAND技術的進步�����。預計今年閃存/非易失性市場的支出將持平于227億美元�����,比該產(chǎn)品類別支出的最高年份2018年的278億美元少18%�����。閃存的支出預計將比2020年DRAM部門的支出預測高出37%�。0C5esmc

在2017年和2018年,DRAM供應商在制造下一代設備所需的20nm以下制程技術的新晶圓廠和設備上進行了大量投資���。DRAM資本支出在2017年增加了79%��,在2018年增加了44%���。隨著基本建設工作的完成����,DRAM資本支出在2019年下降了17%�,預計到2020年將再下降13%。盡管今年DRAM的支出有所減少����,三星,預計SK海力士和美光仍將躋身2020年資本支出最大的前五名�����。0C5esmc

責編:EditorLL0C5esmc

掃碼分享到好友

掃碼分享到好友