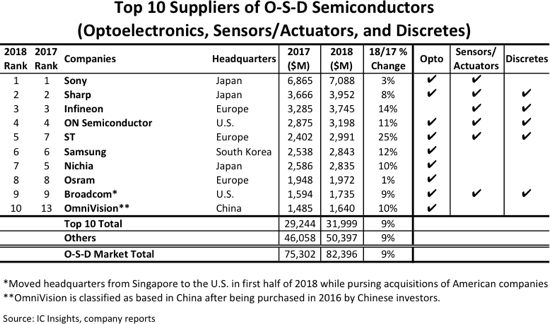

報告顯示,目前銷售光電子產品的公司在前十大O-S-D供應商中排名第一���。前十大公司中有九家銷售光電子產品�����,六家提供傳感器/執(zhí)行器半導體��,五家提供分立產品���。前十大公司中只有四家在所有三個O-S-D細分市場中銷售產品。排名中的10家最大供應商占2018年全球O-S-D總收入的39%���,與2017年相同(相比之下,排名前10位的IC供應商占2018年IC市場總份額的70%)��。vMbesmc

日本仍處主要地位

在區(qū)域方面����,前十大供應商中有三家總部設在日本,三家在歐洲���,兩家在美國����,兩家在亞太地區(qū)(一家在韓國���,一家在中國)�����。值得注意的是�����,盡管日本經濟持續(xù)疲軟�����,日本在光電子和離散電池方面的強大歷史地位���,使得三家最大的日本半導體制造商保持在前十大O-S-D排名中。vMbesmc

vMbesmc

vMbesmc

由于成本壓力����,許多日本供應商已逐步淘汰商品分銷商�����,現在將產品生產外包。vMbesmc

此外����,許多日本公司也加大了對CMOS圖像傳感器以及快速增長的傳感器/執(zhí)行器設備的投入。2018年前四大O-S-D供應商與2017年持有相同的地位�。日本最大的CMOS圖像傳感器供應商,日本光電子巨頭索尼在2018年的銷售總額接近71億美元����,輕松保持其在排名第一的位置����,這比日本夏普排名第二的31億美元。在2017年強勁增長19%之后���,由于智能手機市場日趨成熟的CMOS圖像傳感器需求疲軟以及光存儲光盤驅動器激光拾取裝置的出貨量下降���,索尼的O-S-D銷售增長在2018年僅放緩至3%���。vMbesmc

中國企業(yè)首次入圍

與2017年相比��,三家公司在2018年排名前10位的排名改變了位置��。其中ST意法半導體和OmniVision豪威科技兩家公司排名上升�����,而Nichia則下降�����。vMbesmc

2018年CMOS圖像傳感器供應商OmniVision是前10名中新進入的廠商,去年其銷售額增長10%至約16億美元���。 目前已經成為中國公司的OmniVision豪威科技��,在2017年的O-S-D排名中位列第13��,是全球第三大CMOS圖像傳感器供應商���。日本的光電和分立供應商瑞薩(Renesas)在2018年排名中失去了前10位的排名����,該公司從2017年的第10位下降到2018年的第12位�,因為去年O-S-D的銷售額僅增長了1%�。vMbesmc

功率器件�、圖像傳感器市場成為O-S-D增長主力

總的來說,前10大O-S-D供應商中有6家在2018年實現了兩位數的百分比銷售增長�,其中ST領先于去年O-S-D收入增長25%。vMbesmc

ST的O-S-D銷售增長中約有一半來自分立半導體���,2018年增長27%至13億美元,部分原因是功率晶體管����,功率二極管以及年內市場供不應求的其他部件的銷售價格上漲��。ST的O-S-D銷售增長的另一半來自光電子產品收入�����,其中圖像和光傳感器的收入增長了48%�����,達到9.03億美元�����。未來十年,預計將有更多的中國公司進入光電子和分立產品的頂尖位置��。然而,大型O-S-D供應商之間的收購和兼并可能會延遲這種情況發(fā)生幾年�����。美國和亞洲的許多初創(chuàng)公司和專業(yè)供應商將會實現基于MEMS的傳感器和執(zhí)行器產品的強勁增長率����。vMbesmc

掃碼分享到好友

掃碼分享到好友