國際電子商情消息�����,4月3日下午���,北京兆易創(chuàng)新科技股份有限公司(以下簡稱“兆易創(chuàng)新”)并購上海思立微電子科技有限公司(以下簡稱“思立微”)獲得證監(jiān)會有條件批準!Tiaesmc

Tiaesmc

Tiaesmc

在證監(jiān)會發(fā)布公告之后��,兆易創(chuàng)新也發(fā)布公告稱�,公司本次重組事項獲得有條件通過。Tiaesmc

Tiaesmc

Tiaesmc

早在2018年1月30日�,兆易創(chuàng)新就曾發(fā)布了將以17億元收購思立微100%股權的公告,但因各種原因�,該并購一直處于證監(jiān)會的審核過程中��。如今成功過會��,將有助于思立微持續(xù)在觸控IC�、指紋識別等核心業(yè)務方面打開新局面�����。Tiaesmc

兆易創(chuàng)新目是中國大陸領先的閃存芯片設計企業(yè)���。根據(jù)中國半導體行業(yè)協(xié)會數(shù)據(jù)����,自2012年以來����,兆易創(chuàng)新為中國大陸地區(qū)最大的代碼型閃存芯片本土設計企業(yè),也是最大的串行NORFlash設計企業(yè)�。思立微主營業(yè)務為新一代智能移動終端傳感器SoC芯片和解決方案的研發(fā)與銷售,主要產品包括觸控傳感器�����、指紋傳感器等相關電子元器件�����,其產品廣泛應用于智能移動互聯(lián)網終端,產品市場具有較高技術壁壘����。Tiaesmc

“二者合并有助于上市公司豐富芯片產品線����,拓展客戶和供應商渠道,在整體上形成完整系統(tǒng)解決方案���。”業(yè)界人士分析指出����,對思立微來說����,因為背靠兆易創(chuàng)新,其品牌端客戶加深對思立微的信心����,而對兆易創(chuàng)新而言,收購思立微也能借助思立微加強對品牌端市場的進攻���。同時����,也將一定程度上補足兆易創(chuàng)新在傳感器、信號處理���、算法和人機交互方面的研發(fā)技術����,提升相關技術領域的產品化能力��,為兆易創(chuàng)新進一步快速發(fā)展注入動力����。Tiaesmc

并購過程并非一帆風順

業(yè)內人士都知道,兆易創(chuàng)新收購思立微并非一帆風順��,主要阻礙來自幾個方面:Tiaesmc

一是業(yè)界對思立微公司估值產生質疑���。有數(shù)據(jù)顯示��,截至2017年10月31日�����,思立微固定資產原值僅為273.81萬元���,凈值只有88.63萬元��,而兆易創(chuàng)新擬以17億元����、溢價16倍的價格并購思立微��,給了其他后續(xù)可能出現(xiàn)的收購案例公開的參考價格����,讓其他廠商的上升空間受限��。Tiaesmc

二是業(yè)績承諾兌現(xiàn)壓力大�。在交易雙方制定的業(yè)績承諾方案中顯示,承諾標的公司在2018年度�、2019年度和2020年度經審計的扣除非經常性損益后歸屬于母公司的凈利潤累計應不低于32,100萬元,即思立微在未來三年內�����,每年平均凈利營收將要高于1億元����,從2015-2017年的凈利來看并不樂觀�。Tiaesmc

三是主要競爭者匯頂科技以“思立微侵犯其屏下光學指紋技術專利”為由對其發(fā)出3次訴訟��,這對被收購后思立微核心技術能否順利導入市場產生阻礙��,尤其是華為等大客戶對有專利問題的零部件或技術較為忌憚�。盡管思立微多次發(fā)表聲明進行反抗,但專利糾紛案多為拉鋸戰(zhàn)���,短時間內難有結果��。Tiaesmc

盡管面臨業(yè)界諸多質疑�����,但思立微依然迎來了大反轉�����。Tiaesmc

2018年迎來業(yè)績大轉折

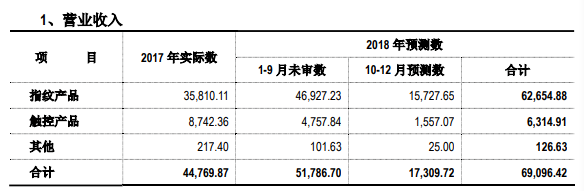

盡管2017年之前的業(yè)績不容樂觀�����,但其2018年度營業(yè)收入有了大反轉�。據(jù)2018年11月兆易創(chuàng)新發(fā)布的思立微2018年度盈利預測審核報告顯示,思立微預計2018年營業(yè)收入為6.91億元(2017年度為4.48億元)�����,凈利潤為9439萬元���。2018年度預測數(shù)比2017年度增加24,326.55萬元����,增長54.34%�。Tiaesmc

Tiaesmc

Tiaesmc

思立微對此表示����,這一業(yè)績推動力主要來自于光學指紋新產品研發(fā)成功并實現(xiàn)大規(guī)模出貨。近年來國內智能手機廠商的市場份額體現(xiàn)出向頭部廠商集中的趨勢�����。思立微作為其中部分廠商的指紋芯片供應商����,憑借豐富的產品和技術儲備,市場占有率快速提升,目前��,本公司也在進行包括其他前四大智能手機廠商在內的其他新客戶的產品導入工作�。Tiaesmc

總的來看,盡管思立微被并購遭受諸多質疑并專利糾紛纏身��,但其最新的業(yè)績表現(xiàn)和未來成長潛力�����,為此次成功過會提供了有利條件��。接下來����,兆易創(chuàng)新和思立微還需進一步補充有關專利訴訟案的相關材料,ESM記者會持續(xù)跟蹤報道��。Tiaesmc