從近期的各項統(tǒng)計數(shù)據(jù)來看�,2018年的半導(dǎo)體領(lǐng)域可謂是“冰與火之歌”��。一方面���,終端市場的消費(fèi)熱情持續(xù)下滑�����,消費(fèi)者們越來越理性��,對創(chuàng)新性不強(qiáng)�、性價比不高的終端產(chǎn)品失去興趣����,從而導(dǎo)致上游供應(yīng)商承受虧損壓力��;另一方面,5G�、IoT、AR/VR等技術(shù)相繼落地���,應(yīng)用場景五花八門��,正式開啟了智能終端的下一個市場藍(lán)海�。iVLesmc

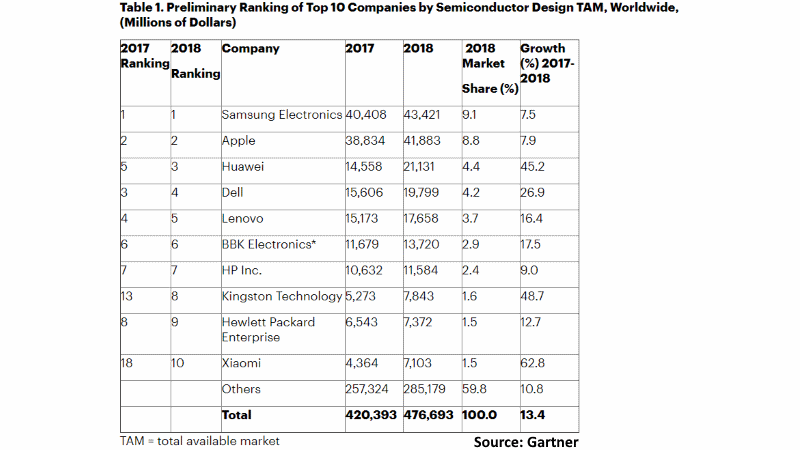

在此背景下��,全球OEM廠商(原始設(shè)備制造商)來不及猶豫���,紛紛加大投入力度����,跑馬圈地提前布局���。尤其在最關(guān)鍵的芯片領(lǐng)域���,全球各大OEM廠商加大資本投入,2018年芯片采購支出共計達(dá)到4767億美元�����,同比增長13.4%。iVLesmc

iVLesmc

iVLesmc

在全球芯片采購十大買家當(dāng)中�,我們看到四個熟悉的名字——華為、聯(lián)想�、步步高、小米��。華為芯片采購支出超過210億美元��,超越戴爾勇奪第三名�;聯(lián)想達(dá)198億美元,排名第五��;步步高(旗下有vivo和OPPO)達(dá)116億美元��,穩(wěn)居第六名����;小米達(dá)71億美元,從2017年的第十八名首次邁進(jìn)前十行列�。iVLesmc

從占比來看,僅僅以上四家中國企業(yè)的芯片采購支出就超過596億美元���,占全球4767億美元的12.5%�����。如果加上未上榜的中國企業(yè)��,中國芯片采購的占比有望超過全球的三成以上�?���?梢姡M管中國企業(yè)在西方面臨著阻力���,但它們已經(jīng)逐漸成為全球芯片企業(yè)的重要客戶�。iVLesmc

從漲幅來看�,按高到底排序,小米增速高達(dá)62.8%�����,華為增速為45.2%��,步步高增速17.5%���,聯(lián)想增速16.4%���。四家中國廠商總體增速則高達(dá)30.2%��,高出平均增速(13.4%)的一倍以上�,并且每一家都高于平均增速��。iVLesmc

從驅(qū)動因素來看��,主要得益于PC和智能手機(jī)市場的持續(xù)整合���,以及國產(chǎn)手機(jī)品牌的強(qiáng)勢崛起���。根據(jù)IDC數(shù)據(jù)顯示,華為��、小米是2018年出貨量增速最快的手機(jī)廠商���,其中華為手機(jī)出貨量同比增長33.6%�����,小米手機(jī)增長32.2%�����。步步高方面���,旗下的vivo和OPPO品牌具有強(qiáng)大的本土市場號召力�����,出貨量一直保持穩(wěn)步上升趨勢。還有聯(lián)想��,2018年P(guān)C業(yè)務(wù)表現(xiàn)可圈可點(diǎn)�����,同時也將智能手機(jī)業(yè)務(wù)重返國內(nèi)市場���,通過加入“性價比之戰(zhàn)”��,配合各種花式推廣手段����,重新吸引到一定的消費(fèi)目光��。iVLesmc

從四大供應(yīng)商名錄來看����,以下這些芯片供應(yīng)商將受益:ARM�����、高通��、博通�、英特爾��、聯(lián)發(fā)科����、美高電子、英飛凌����、恩智浦、Analog半導(dǎo)體�、華為海思、小米松果等�。可以看到����,目前主流的芯片廠商還是集中在西方國家,中國芯片廠商還需繼續(xù)加強(qiáng)競爭力�。iVLesmc

掃碼分享到好友

掃碼分享到好友