根據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI)公布的“2018年中國(guó)半導(dǎo)體硅晶圓展望(2018 China Semiconductor Silicon Wafer Outlook)”報(bào)告指出��,在致力打造一個(gè)強(qiáng)大且自給自足半導(dǎo)體供應(yīng)鏈的決心驅(qū)使下�,中國(guó)從2017~2020年間計(jì)劃新建的晶圓廠數(shù)量居全球之冠����,再加上無(wú)論中資或外資企業(yè)在中國(guó)境內(nèi)皆有新建晶圓代工或內(nèi)存廠的計(jì)劃,整體晶圓廠產(chǎn)能更是加速擴(kuò)張�����。3tyesmc

預(yù)計(jì)到了2020年�,中國(guó)大陸晶圓廠裝機(jī)產(chǎn)能將達(dá)到每月400萬(wàn)片(WPM)8吋約當(dāng)晶圓,和2015年的230萬(wàn)片相比�����,年復(fù)合成長(zhǎng)率(CAGR)為12%��,成長(zhǎng)速度遠(yuǎn)高過所有其他地區(qū)��。3tyesmc

3tyesmc

3tyesmc

中國(guó)大陸向來以充實(shí)半導(dǎo)體封裝實(shí)力為主,近年更將發(fā)展主力轉(zhuǎn)移至前段制程及部分關(guān)鍵材料市場(chǎng)�����。2018年晶圓廠投資暴增�,已使中國(guó)大陸超越中國(guó)臺(tái)灣地區(qū),并成為全球第二大資本設(shè)備市場(chǎng)���,目前僅次于韓國(guó)�����。3tyesmc

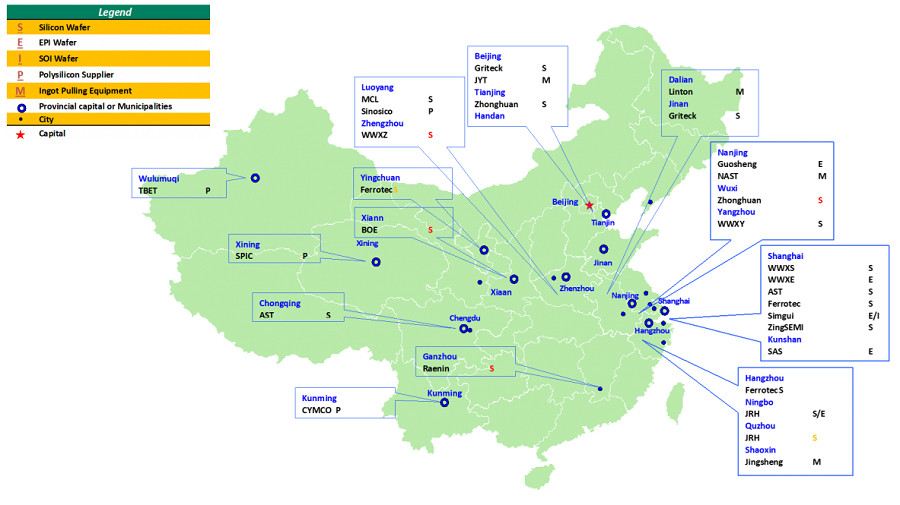

然而�����,中國(guó)半導(dǎo)體制造業(yè)的成長(zhǎng)即將面臨強(qiáng)大逆風(fēng)��,其中最大挑戰(zhàn)包括過去兩年硅晶圓供應(yīng)吃緊�。由于硅晶圓是寡頭市場(chǎng)��,排名前五大硅晶圓制造商總營(yíng)收就達(dá)超過九成市場(chǎng)占有率�,在這些廠商嚴(yán)格控管全球產(chǎn)量的情況下,導(dǎo)致硅晶圓供不應(yīng)求�����。為應(yīng)對(duì)此現(xiàn)象����,大陸中央政府已將發(fā)展境內(nèi)硅晶圓供應(yīng)鏈列為首要任務(wù),支持多項(xiàng)硅晶圓建廠計(jì)劃�。3tyesmc

根據(jù)“2018年中國(guó)大陸半導(dǎo)體硅晶圓展望”報(bào)告指出,中國(guó)大陸許多半導(dǎo)體供貨商都有能力提供6吋以下的晶圓產(chǎn)品��,且強(qiáng)大內(nèi)需和國(guó)家補(bǔ)助政策已帶動(dòng)8吋和12吋半導(dǎo)體制造業(yè)的進(jìn)展��,部分中國(guó)大陸供貨商甚至已達(dá)成大尺寸制造的各項(xiàng)關(guān)鍵里程碑��。不過�����,這些新進(jìn)供貨商還需要幾年才能達(dá)到大尺寸硅晶圓市場(chǎng)所要求的產(chǎn)能和良率水平����。3tyesmc

根據(jù)業(yè)者公布的計(jì)劃內(nèi)容顯示,2020年底前中國(guó)大陸整體的8吋晶圓供應(yīng)產(chǎn)能將達(dá)到每月130萬(wàn)片���,可能造成市場(chǎng)稍為供過于求情況��,另12吋晶圓產(chǎn)量每月也預(yù)估有75萬(wàn)片���。3tyesmc

中國(guó)設(shè)備供貨商�����,尤其是晶爐設(shè)備商���,也持續(xù)投資12吋晶圓制造設(shè)備的研發(fā);中國(guó)設(shè)備供貨商也已開發(fā)出晶圓制造所需要的大部分工具��,除了檢驗(yàn)方面的設(shè)備之外�����。3tyesmc

雖然中國(guó)硅晶圓供貨商在制造產(chǎn)能方面仍落后國(guó)際同業(yè)�,但中國(guó)半導(dǎo)體制造生態(tài)系統(tǒng)正逐漸成熟,整合程度也將逐步提高�,整體產(chǎn)業(yè)持續(xù)發(fā)展的趨勢(shì)將不變。3tyesmc

掃碼分享到好友

掃碼分享到好友