業(yè)界人士表示�,DRAM價格截至目前為止已連漲九季,是歷來產(chǎn)業(yè)最長的多頭����,但三星、SK海力士及美光等三大指標(biāo)廠動態(tài)成為接下來市況走勢關(guān)鍵��。LW1esmc

近期已有市調(diào)機構(gòu)示警�,DRAM價格出現(xiàn)松動跡象�����,主要就是這些指標(biāo)廠新產(chǎn)能陸續(xù)開出,進(jìn)而終止多頭走勢����。LW1esmc

據(jù)了解,三星原本規(guī)劃在旗下LINE 16廠二樓進(jìn)行擴產(chǎn)��,建置一條月產(chǎn)6.5萬片新產(chǎn)線�,并于上半年完成第一階段每月增產(chǎn)3.5萬片,原訂本季再增加另外的3萬片����,但此計劃已決定延至今年12月再視情況啟動。LW1esmc

三星未透露延后此次擴產(chǎn)時間的原因���。業(yè)界分析�����,三星的財報當(dāng)中�����,記憶體已是集團(tuán)獲利最大來源���,占集團(tuán)總獲利比重高達(dá)78%�,其中超過七成來自DRAM�����,在DRAM供需結(jié)構(gòu)中�����,原本的供給缺口在各家去瓶頸填補下���,逐漸縮小���,導(dǎo)致近期市況開始松動。LW1esmc

三星目前月產(chǎn)能逾40萬片�,每月增產(chǎn)3萬片DRAM,等于讓全球DRAM產(chǎn)能增3%�����, 據(jù)悉�����,三星考量若此時再開出每月3萬片產(chǎn)能,將改變原本DRAM市場供不應(yīng)求局面����,恐進(jìn)一步變成供給過剩��,挑動市場敏感神經(jīng)�,導(dǎo)致DRAM價格轉(zhuǎn)跌。LW1esmc

三星延后DRAM增產(chǎn)計劃�,也有法人圈認(rèn)為進(jìn)入1x/1y奈米微縮程后,技術(shù)難度提高���,在良率未明顯改善下�����,干脆延后����。LW1esmc

DRAM制程由20納米往1x/1y納米微縮�����,不僅新產(chǎn)能的設(shè)備投資金額創(chuàng)下新高��,但晶圓良率提升腳步緩慢,導(dǎo)致單位成本降幅明顯低于預(yù)期�����。外資分析師指出�,在晶圓良率同樣在85%的假設(shè)下,三星1y納米8Gb DDR4單位成本僅比上一代1x納米減少約11%����,也就是說,將1y納米DDR4良率低于80%���,代表單位成本降幅將低于6%��,若晶圓良率低于75%���,1y納米與1x納米的DDR4成本幾乎相同,代表制程微縮失去意義�。LW1esmc

不過從多方角度分析,三星不愿破壞好不容易建立的DRAM獲利模式����,進(jìn)而沖擊集團(tuán)整體獲利,應(yīng)該是最大關(guān)鍵�����。LW1esmc

DRAM價格已近高點 Q4恐松動

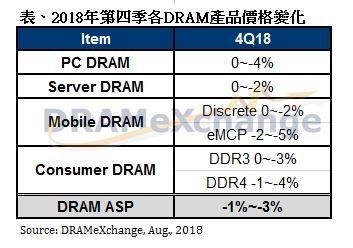

根據(jù)TrendForce內(nèi)存儲存研究(DRAMeXchange)最新調(diào)查,正值八月中旬�,廠商陸續(xù)開始議定第四季價格,原先業(yè)界普遍預(yù)期價格仍將持平開出��,但由于供給持續(xù)增加�����,需求則不見明顯回溫����,因此第四季整體DRAM價格走弱的機會逐漸升高�����。LW1esmc

DRAMeXchange指出�,以第三季的價格來看,產(chǎn)品屬性類似的PC DRAM與服務(wù)器內(nèi)存季漲幅均僅1-2%��;移動型內(nèi)存與利基型內(nèi)存價格持平���;而繪圖用內(nèi)存已經(jīng)開始跌價�����。由現(xiàn)貨市場來觀察��,價格從今年年初開始一路下滑���,在六月底正式低于合約價�,已經(jīng)預(yù)告DRAM整體價格即將走弱的可能性����。LW1esmc

展望2019年,在各廠商持續(xù)轉(zhuǎn)進(jìn)1X/1Y工藝�����,以及SK海力士無錫新廠可望開始投片的影響下���,供給位成長將大于需求�����,預(yù)估整體DRAM價格將持續(xù)下滑��,年衰退幅度約在15-25%�����。LW1esmc

PC DRAM與服務(wù)器內(nèi)存報價持平或小幅下修LW1esmc

PC DRAM雖然占總產(chǎn)出的比重低于15%���,但由于該產(chǎn)品對供需變化高度敏感�,因此扮演所有產(chǎn)品別價格走勢的先行指針�。雖然第四季各PC OEM廠處于旺季需求,但由于各家?guī)齑嫠慌c年初相比持續(xù)增加�����,加上業(yè)界對2019年價格走弱似乎已有共識�,因此并不急于在此時回補庫存��。DRAMeXchange認(rèn)為�����,第四季PC DRAM價格在最樂觀的情況下僅可能持平開出�,但也可能開始小幅下滑。LW1esmc

至于服務(wù)器內(nèi)存�����,現(xiàn)階段由于原廠持續(xù)提高服務(wù)器產(chǎn)品比重,服務(wù)器內(nèi)存供給達(dá)標(biāo)率在第三季顯著提升��,有助于改善供需失衡的狀況��。然而����,第四季實際供需狀況仍視中國與北美地區(qū)數(shù)據(jù)中心的需求而定,預(yù)期報價將有較高機會持平開出�����,但也不排除下修的可能����。LW1esmc

移動型內(nèi)存吃緊狀況改善,價格持平或反轉(zhuǎn)走跌LW1esmc

展望第四季智能手機市場需求表現(xiàn)����,受惠iPhone新機以及Android陣營旗艦新機的需求帶動,預(yù)估整季生產(chǎn)數(shù)量將較第三季成長5-10%�����,進(jìn)而推升對移動型內(nèi)存需求����。供給方面��,三星平澤新廠第四季的產(chǎn)能將小幅增加����,SK海力士�、美光等則受惠于新工藝轉(zhuǎn)進(jìn)以及良率提升等挹注,移動型內(nèi)存市場的供貨滿足率(Order fulfillment rates)將獲得改善�,整體供需狀況將優(yōu)于上半年。DRAMeXchange預(yù)估����,第四季移動型內(nèi)存合約價格將有機會呈現(xiàn)持平或出現(xiàn)反轉(zhuǎn)���,以分離式來說���,價格將落在持平到下跌2%的區(qū)間;eMCP則因NAND Flash的持續(xù)降價�����,價格將較第三季調(diào)降2-5%���。LW1esmc

利基型內(nèi)存方面���,下半年雖是消費性電子產(chǎn)品傳統(tǒng)旺季����,但目前終端的拉貨需求并未出現(xiàn)明顯抬升����。以利基型內(nèi)存消耗量第二大的機頂盒(Set-top box)來看,上半年需求并不強烈�����,造成庫存水位偏高�����,連帶影響下半年的拉貨力道����,預(yù)估全年銷量將小幅下滑。整體而言�,在第三季利基型內(nèi)存合約價格僅持平開出,但現(xiàn)貨價已開始下跌的情況下,第四季合約價格反轉(zhuǎn)向下的機會已升高����,其中DDR4因與同容量DDR3產(chǎn)品有超過20%的價差,跌幅恐更大���。LW1esmc

LW1esmc

LW1esmc

LW1esmc

LW1esmc

LW1esmc

掃碼分享到好友

掃碼分享到好友