變化一,國際大廠腳步放緩

Yole預(yù)計����,全球SiC市場規(guī)模預(yù)計將從2025年接近60億美元增長至2029年的100億美元,年復(fù)合增長率預(yù)計約為36.7%�。芯片和器件制造環(huán)節(jié)上,根據(jù)2023年企業(yè)財報測算�,意法半導(dǎo)體(ST)�、英飛凌(Infineon)、Wolfspeed���、安森美(Onsemi)���、羅姆(ROHM) 的總體市占率達(dá)到82%����,產(chǎn)業(yè)環(huán)節(jié)呈現(xiàn)高度集中狀態(tài)。ZJsesmc

ZJsesmc

ZJsesmc

圖源:清純半導(dǎo)體ZJsesmc

得益于新能源汽車產(chǎn)業(yè)的高速發(fā)展���,這些大廠此前設(shè)定的業(yè)績目標(biāo)均為在2030年實現(xiàn)SiC功率電子市占率30-40%�����,產(chǎn)能規(guī)劃����、投資力度方面也都頗為激進(jìn)��。但下半年來����,不夠穩(wěn)定的市場環(huán)境讓他們暫時放慢了腳步。ZJsesmc

近日��,Wolfspeed宣布董事會已同意Gregg Lowe辭去公司總裁兼首席執(zhí)行官及董事會成員的職務(wù)����。這一決定是在公司面臨電動汽車需求放緩�����,工業(yè)�、能源終端市場訂單減少,以及2025財年第一財季虧損2.82億美元的背景下做出的。ZJsesmc

盡管根據(jù)英國《芯片法案》的規(guī)定����,Wolfspeed可能獲得24億美元的資金注入��,但公司在向純200mm碳化硅晶圓和設(shè)備制造的轉(zhuǎn)型過程中仍然舉步維艱����。ZJsesmc

本月早些時候,Wolfspeed表示將為計劃關(guān)閉一家位于美國北卡羅來納州達(dá)勒姆(Durham)的150mm SiC工廠準(zhǔn)備1.74億美元的重組費用�����。公司還在最新一次財報電話會議上宣布將裁員20%(約1000人)���,并放棄在德國恩斯多夫建廠計劃����,以應(yīng)對歐洲電動汽車市場需求的放緩�。ZJsesmc

據(jù)外媒報道�����,由于半導(dǎo)體市場低迷��,英飛凌決定推遲馬來西亞居林晶圓廠的第二階段建設(shè)����,并削減10%的投資。不過這一消息沒有得到英飛凌官方回應(yīng)��,外界普遍猜測如果屬實�����,表明當(dāng)前市場環(huán)境仍不夠樂觀�����,正如英飛凌CEO指出���,“市場周期性疲軟仍在繼續(xù),許多終端市場的復(fù)蘇乏力�����。”ZJsesmc

英飛凌馬來西亞居林“超級晶圓廠”第二階段建設(shè)的投資額高達(dá)50億歐元�����,原計劃將在未來幾年內(nèi)繼續(xù)擴建,完成后將成為全球最大且最具競爭力的200毫米碳化硅功率半導(dǎo)體晶圓廠�����。ZJsesmc

根據(jù)英飛凌2024財年的財報����,該公司全年總營收為149.55億歐元,同比下降8%�����;利潤為31.05億歐元����,利潤率為20.8%,表明在面對市場需求疲軟的情況下該公司仍保持了一定的盈利能力����。ZJsesmc

羅姆的SiC業(yè)務(wù)進(jìn)展及未來規(guī)劃也在近期做出了調(diào)整��。按照原計劃�����,羅姆準(zhǔn)備在2021-2027年為SiC業(yè)務(wù)投入5100億日元(約合人民幣239.7億)�,現(xiàn)在則準(zhǔn)備降至4700億-4800億日元(約合人民幣220.9億-225.6億),2025財年達(dá)到1100億日元(約合人民幣51.7億)的銷售額目標(biāo)也被推遲到2026-2027年�。ZJsesmc

產(chǎn)能方面����,羅姆筑后工廠計劃于2025年開始大規(guī)模生產(chǎn),宮崎第二工廠預(yù)計在2025年投產(chǎn)���,原定“到2025年將SiC產(chǎn)能提升到2021年6倍”的目標(biāo)將順延至2026年實現(xiàn)�����。ZJsesmc

變化二���,本土公司高速入局

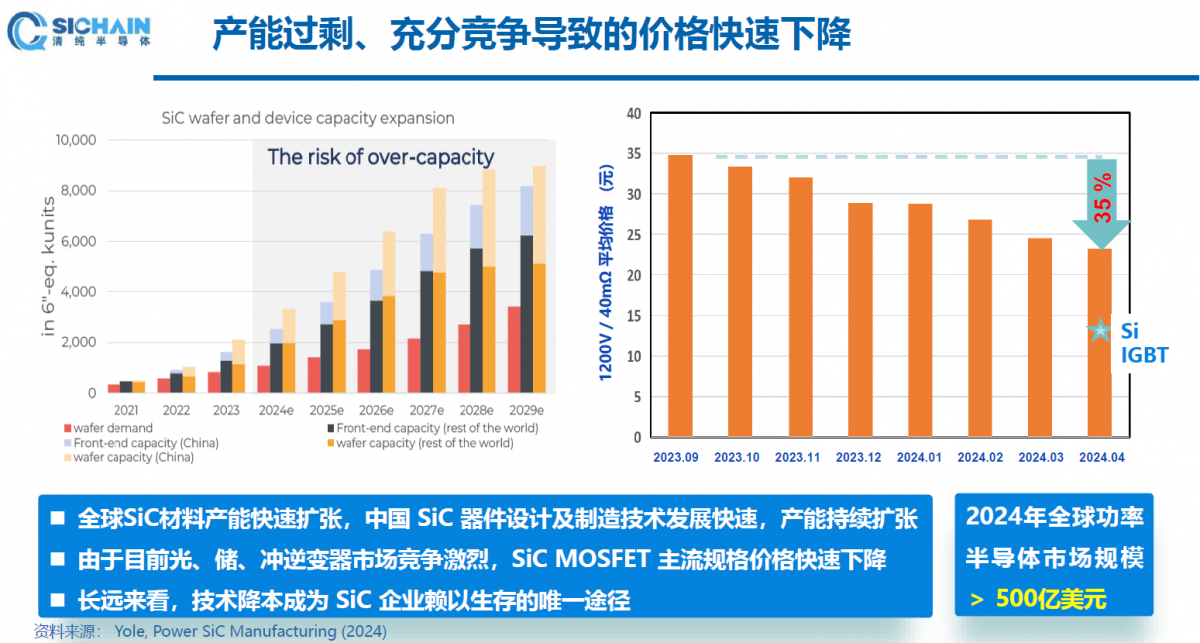

盡管與國際大廠相比,國內(nèi)SiC的市場份額占比還比較小�����,但中國SiC器件設(shè)計與制造技術(shù)發(fā)展快速�,產(chǎn)能持續(xù)擴張�����。預(yù)計到2026年�����,中國SiC產(chǎn)能��、襯底產(chǎn)能將達(dá)460萬片���,可滿足約3000萬輛新能源汽車的SiC器件需求,也確實存在著產(chǎn)能過剩的風(fēng)險����。ZJsesmc

天岳先進(jìn)濟(jì)南和濟(jì)寧工廠年產(chǎn)能約6.7萬片,主要為4~6英寸半絕緣型襯底��;上海臨港工廠已于2023年5月開始交付6英寸導(dǎo)電型SiC襯底�,2026年全部達(dá)產(chǎn)后導(dǎo)電型碳化硅襯底年產(chǎn)能將超過30萬片。2023年下半年�,該公司決定將6英寸SiC襯底的生產(chǎn)規(guī)模擴大至96萬片/年。ZJsesmc

天科合達(dá)北京工廠二期處于規(guī)劃中�;徐州工廠二期總投資8.3億元,規(guī)劃年產(chǎn)16萬片碳化硅襯底晶片�,2024年投產(chǎn)���;今年2月,由天科合達(dá)子公司深圳重投天科負(fù)責(zé)運營的第三代半導(dǎo)體SiC材料生產(chǎn)基地也在深圳寶安區(qū)啟動�,今年襯底和外延產(chǎn)能達(dá)25萬片�����。預(yù)計2025年底�,天科合達(dá)6英寸襯底有效年產(chǎn)能達(dá)到55萬片。ZJsesmc

爍科晶體SiC二期項目預(yù)計為公司每年新增20萬片6~8英寸SiC襯底的產(chǎn)能�����,預(yù)計2025年實現(xiàn)年產(chǎn)30萬片���。根據(jù)長期規(guī)劃��,公司將繼續(xù)投資30億�����,形成接近200萬片的年產(chǎn)能��。ZJsesmc

東尼電子的“年產(chǎn)12萬片SiC半導(dǎo)體材料”項目于2023年上半年實施完畢��,并計劃利用東尼五期廠區(qū)廠房����,實施擴建年產(chǎn)20萬片6英寸SiC襯底材料項目。ZJsesmc

三安光電2025年二期項目達(dá)產(chǎn)后�����,6英寸SiC襯底以及配套產(chǎn)能將達(dá)到36萬片���。預(yù)計2023年末至2024年初��,6英寸SiC產(chǎn)能規(guī)劃擴產(chǎn)至1.8~2萬片/月��。8英寸產(chǎn)線方面��,除了與ST合資��,在重慶投資32億美元(約220億元)建設(shè)8英寸SiC外延與芯片代工廠外�,還將單獨投資70億元在重慶建設(shè)8英寸SiC襯底工廠����。ZJsesmc

士蘭微8英寸SiC項目進(jìn)入土方工程收尾階段,預(yù)計于2025年第三季度初步通線��,第四季度試生產(chǎn)?��?偼顿Y規(guī)模約120億元���,兩期建設(shè)完成后將形成8英寸碳化硅功率器件芯片年產(chǎn)72萬片的生產(chǎn)能力。ZJsesmc

以上只是中國SiC行業(yè)投資擴產(chǎn)熱情的一個縮影����,據(jù)不完全統(tǒng)計���,2023年全球公開披露的SiC相關(guān)擴產(chǎn)項目就有121起��,總投資金額高達(dá)260億美元�。其中�,來自中國的擴產(chǎn)項目就有97起。ZJsesmc

變化三��,材料�����、器件���、工藝�����,三維看技術(shù)

從材料來看����,基于成本、良率的需求�����,晶圓材料正在向大尺寸��、低缺陷SiC襯底及外延制備的方向發(fā)展����。這里主要指的就是碳化硅晶片從6英寸向8英寸的轉(zhuǎn)型升級。ZJsesmc

從器件來看�,追求更低的SiC MOSFET比導(dǎo)通電阻,同時在可靠性����、魯棒性更接近硅基IGBT水準(zhǔn)。國際頭部大廠目前基本維持3-5年的迭代周期,每次迭代會帶來20%-25%的比導(dǎo)通電阻值下降���。而中國SiC MOSFET最新技術(shù)已經(jīng)對標(biāo)國際主流水平��,并保持1年1代的快速迭代節(jié)奏����。ZJsesmc

從工藝來看��,繼續(xù)研究制約SiC MOSFET發(fā)展的基礎(chǔ)科學(xué)問題���,比如通過采用高純度SiC襯底����、改進(jìn)柵氧化層制作工藝來提升溝道遷移率等�����。ZJsesmc

變化四�,價格持續(xù)下跌

進(jìn)入2024年��,6英寸碳化硅晶圓襯底的主流市場價格已從高位迅速降至400~450美元的區(qū)間�,較之前有了大幅下降。據(jù)行業(yè)分析師分析,6英寸碳化硅價格的暴跌主要歸因于供應(yīng)過剩和市場競爭加劇����,而且隨著中國碳化硅產(chǎn)能擴張,大量產(chǎn)品涌入市場�����,導(dǎo)致供需失衡��,價格承壓下跌��。ZJsesmc

在中國市場��,6英寸碳化硅襯底的價格下跌更為顯著��。與國際供應(yīng)商報價維持在750~800美元之間相比�,中國制造商的價格與國際供應(yīng)商的價格差異已擴大至30%左右,反映出中國碳化硅市場的激烈競爭和供應(yīng)過剩的現(xiàn)狀�����。ZJsesmc

器件價格方面����,從去年9月到今年4月,1200V/40mΩ SiC MOSFET的平均價格已經(jīng)從35元跌到23元����,下降幅度達(dá)到35%。對比同類型的1200V/40mΩ 硅基IGBT的價格��,目前SiC器件的價格是硅基器件的1.5-2倍�����。業(yè)內(nèi)人士預(yù)測稱���,未來兩三年內(nèi)����,SiC器件與同規(guī)格IGBT器件的價格對比數(shù)值有望下降到1.2-1.5倍��。ZJsesmc

ZJsesmc

ZJsesmc

圖源:清純半導(dǎo)體ZJsesmc

業(yè)內(nèi)專家表示,碳化硅襯底和外延的價格都在持續(xù)下降���,這種趨勢在短期內(nèi)可能繼續(xù)存在����。隨著新布局產(chǎn)能的陸續(xù)投產(chǎn),價格戰(zhàn)可能進(jìn)一步加劇�����,導(dǎo)致價格進(jìn)一步下跌����。ZJsesmc

變化五���,應(yīng)用與產(chǎn)業(yè)鏈呈現(xiàn)動態(tài)發(fā)展

目前看到的一個明顯趨勢�,是隨著汽車制造商對更高能效和續(xù)航能力的追求�����,整車廠在接下來的兩三年里會發(fā)布更多搭載800V平臺的車型�,對SiC功率器件的需求會進(jìn)一步增加�。可以說�����,“800V+SiC”已經(jīng)基本成為高端電動汽車標(biāo)配�。ZJsesmc

與新能源汽車市場同步高速發(fā)展的還有充電基礎(chǔ)設(shè)施��,尤其是在中國市場���,新能源汽車與充電樁的配比達(dá)到了2.5:1�����,遠(yuǎn)高于歐美8:1的比例��。根據(jù)中國充電聯(lián)盟數(shù)據(jù)���,預(yù)計到2027年,中國用于充電基礎(chǔ)設(shè)施的第三代功率電子市場將達(dá)到21.8億元���。這其中���,高壓直流快充為SiC功率電子創(chuàng)造的市場機會最大���。ZJsesmc

業(yè)內(nèi)人士指出,在完成SiC半導(dǎo)體技術(shù)創(chuàng)新及市場教育后����,國際競爭焦點將逐步從技術(shù)研發(fā)轉(zhuǎn)移到大規(guī)模量產(chǎn)���,而依托巨大的應(yīng)用市場和高效產(chǎn)能提升,中國在不久的將來很有可能主導(dǎo)全球SiC產(chǎn)業(yè)——第一階段是國際芯片供應(yīng)商主導(dǎo)供應(yīng)鏈�,國內(nèi)SiC材料實現(xiàn)部分替代���;第二階段是國內(nèi)市場實現(xiàn)全面國產(chǎn)替代��,國際芯片與終端企業(yè)�����、國內(nèi)企業(yè)展開全面合作��。ZJsesmc

責(zé)編:Elaine