據(jù)麥肯錫最新報告揭示,2024年���,高達90%的受訪企業(yè)遭遇了供應(yīng)鏈困境�����,這些困境涵蓋紅海地區(qū)商業(yè)航運遭受導(dǎo)彈襲擊的威脅��、歐洲洪水導(dǎo)致汽車生產(chǎn)延誤�,以及貿(mào)易緊張局勢對半導(dǎo)體產(chǎn)品���、制造設(shè)備及關(guān)鍵材料全球流通的嚴重制約。OXtesmc

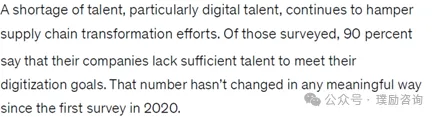

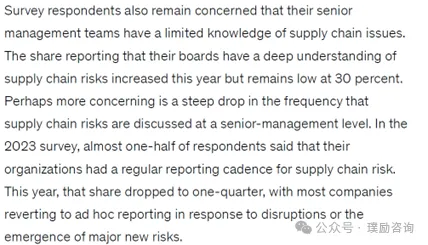

盡管73%的企業(yè)在雙重采購策略上取得了進展����,60%的企業(yè)正致力于供應(yīng)鏈的區(qū)域化布局,然而整體改善的步伐依舊緩慢�。同時,供應(yīng)鏈數(shù)字化投資雖趨于穩(wěn)定�,但實際效果卻不盡如人意。僅有10%的企業(yè)成功部署了先進的規(guī)劃與調(diào)度系統(tǒng)�����,而數(shù)據(jù)質(zhì)量欠佳、數(shù)字化人才匱乏以及供應(yīng)鏈深層次透明度不足�,成為當前企業(yè)面臨的棘手難題。90%的受訪企業(yè)坦承缺乏足夠的數(shù)字化人才����,僅30%的企業(yè)認為其董事會對供應(yīng)鏈風(fēng)險有深刻洞察。OXtesmc

OXtesmc

OXtesmc

OXtesmc

OXtesmc

OXtesmc

摘自麥肯錫公司《Supply chains: Still vulnerable》OXtesmc

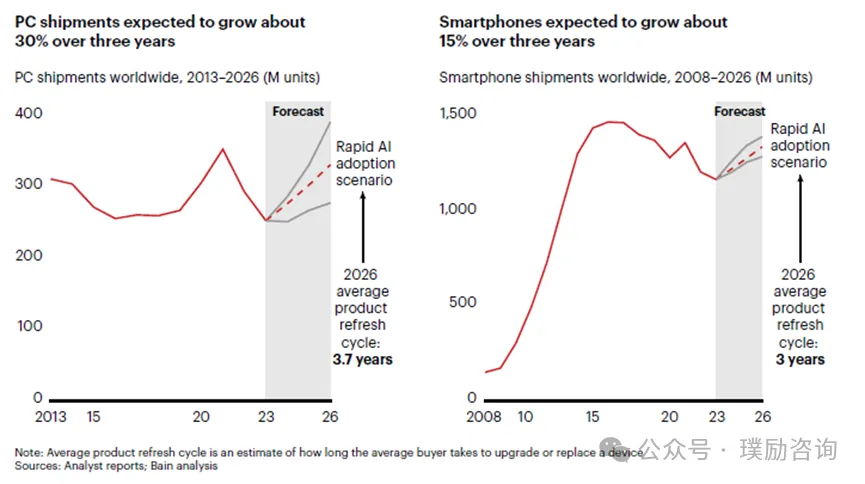

在此背景下���,Bain & Company的報告進一步警示�����,AI驅(qū)動的需求激增將對供應(yīng)鏈構(gòu)成新的壓力�。生成式AI的突破使得數(shù)據(jù)中心GPU需求激增����,預(yù)計到2026年,數(shù)據(jù)中心對當前一代GPU的需求將實現(xiàn)翻倍���。同時���,個人設(shè)備中AI功能的嵌入也將激發(fā)新設(shè)備購買需求的增長,預(yù)計到2026年�,PC銷量將增長31%,智能手機銷量將增長15%。這一趨勢無疑將進一步加劇供應(yīng)鏈的緊張態(tài)勢�,尤其是在高端芯片和存儲器供應(yīng)方面。OXtesmc

OXtesmc

OXtesmc

供應(yīng)鏈數(shù)字化投資因價值不明確及人才短缺而陷入停滯���。然而�����,AI技術(shù)的迅猛發(fā)展也為供應(yīng)鏈帶來了新的契機�����。例如����,谷歌通過Chromebook Plus設(shè)備����,以親民的價格提供云端AI體驗���,該設(shè)備價格區(qū)間為300至600美元���,成為高價AI產(chǎn)品的有力替代品。Chromebook Plus的出貨量增長率更是標準Chromebook的兩倍,其注重提升用戶生產(chǎn)力的集成功能備受矚目���。對于OEM廠商而言����,Chromebook Plus平臺使他們能夠借力谷歌的研發(fā)投資與AI專長���,尤其對于缺乏內(nèi)部AI能力的廠商而言����,更是帶來了前所未有的機遇����。OXtesmc

近年來,隨著新興技術(shù)(如人工智能��、量子計算����、自動駕駛汽車)和新的產(chǎn)業(yè)政策(如美國的《CHIPS Act》)的引入,傳統(tǒng)的供需平衡模式面臨越來越多的挑戰(zhàn)�。本篇文章旨在分析當前半導(dǎo)體市場的供需失衡、探討資本投資與產(chǎn)能擴展的趨勢�����,并對未來的供需管理策略提出建議。當前市場概況及資本支出趨勢OXtesmc

當前市場概況及資本支出趨勢

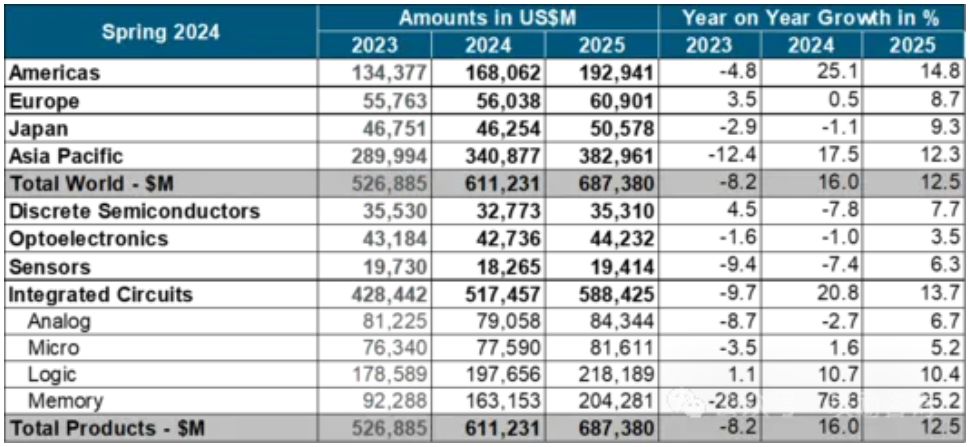

根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計組織(WSTS)的最新預(yù)測����,2024年全球半導(dǎo)體市場預(yù)計將增長16%,達到6110億美元����。推動這一增長的主要動力來自邏輯芯片(預(yù)計增長10.7%)和存儲芯片(預(yù)計增長76.8%),其中美國和亞太地區(qū)將成為主要的增長區(qū)域�����。OXtesmc

OXtesmc

OXtesmc

圖1 半導(dǎo)體貿(mào)易統(tǒng)計組織(WSTS)的最新市場預(yù)測OXtesmc

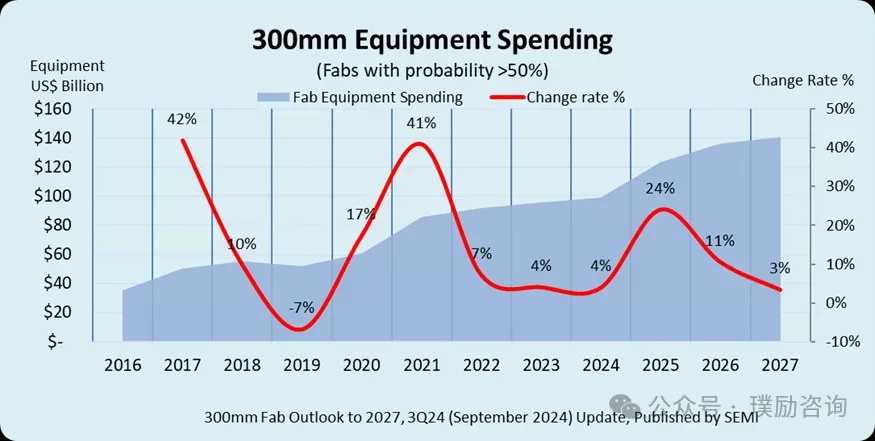

與此同時����,半導(dǎo)體設(shè)備投資正在進入一個新階段。根據(jù)SEMI的最新數(shù)據(jù)����,全球300mm晶圓廠設(shè)備的支出預(yù)計在2025至2027年期間將達到創(chuàng)紀錄的4000億美元�����。這一投資浪潮主要受到AI芯片、3D NAND�、車用和物聯(lián)網(wǎng)(IoT)芯片的需求推動。特別是韓國����、臺灣和美國分別將投資約810億、750億和630億美元來擴大產(chǎn)能�,而這些投資將集中在先進制程節(jié)點和新型功率半導(dǎo)體的制造上。OXtesmc

OXtesmc

OXtesmc

圖2:2024-2027年全球300mm晶圓廠設(shè)備投資預(yù)測OXtesmc

OXtesmc

OXtesmc

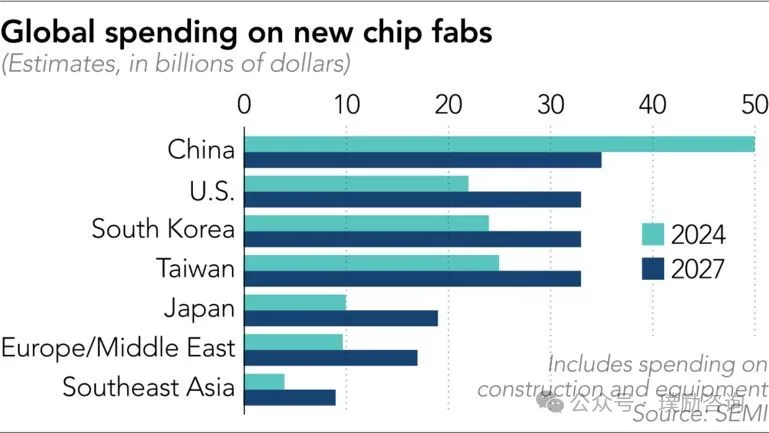

圖3:全球主要地區(qū)半導(dǎo)體設(shè)備支出趨勢圖各地區(qū)在未來三年內(nèi)的投資規(guī)模OXtesmc

半導(dǎo)體市場的過剩產(chǎn)能風(fēng)險

盡管2024年半導(dǎo)體市場強勁復(fù)蘇�����,但過剩產(chǎn)能的風(fēng)險仍然存在��。當前�,全球半導(dǎo)體制造商正在大力擴充成熟制程(如28nm及以上節(jié)點)的產(chǎn)能,以滿足汽車電子和工業(yè)應(yīng)用的需求�。然而,這種擴展可能會導(dǎo)致未來產(chǎn)能過剩的隱患����,特別是在需求趨緩時。這種過?�,F(xiàn)象已在模擬芯片和低端MCU市場顯現(xiàn)��,導(dǎo)致價格競爭加劇和盈利能力下降。推薦策略:OXtesmc

- 逐步減少對成熟制程的資本投入���,將更多資源轉(zhuǎn)向新興市場(如SiC和GaN功率半導(dǎo)體)的開發(fā)�����。

- 加強供應(yīng)鏈管理的靈活性�,通過與代工廠的合作減少對單一產(chǎn)線的依賴��。

- 重新評估區(qū)域性產(chǎn)能布局�����,減少未來可能出現(xiàn)的局部產(chǎn)能過剩風(fēng)險��。

OXtesmc

OXtesmc

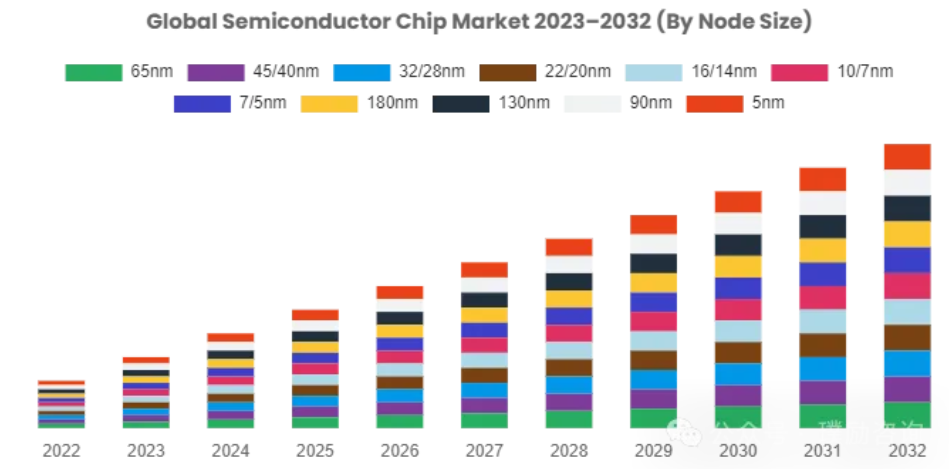

圖4:半導(dǎo)體芯片不同節(jié)點趨勢變化2022-2032年OXtesmc

新興技術(shù)對供需平衡的影響

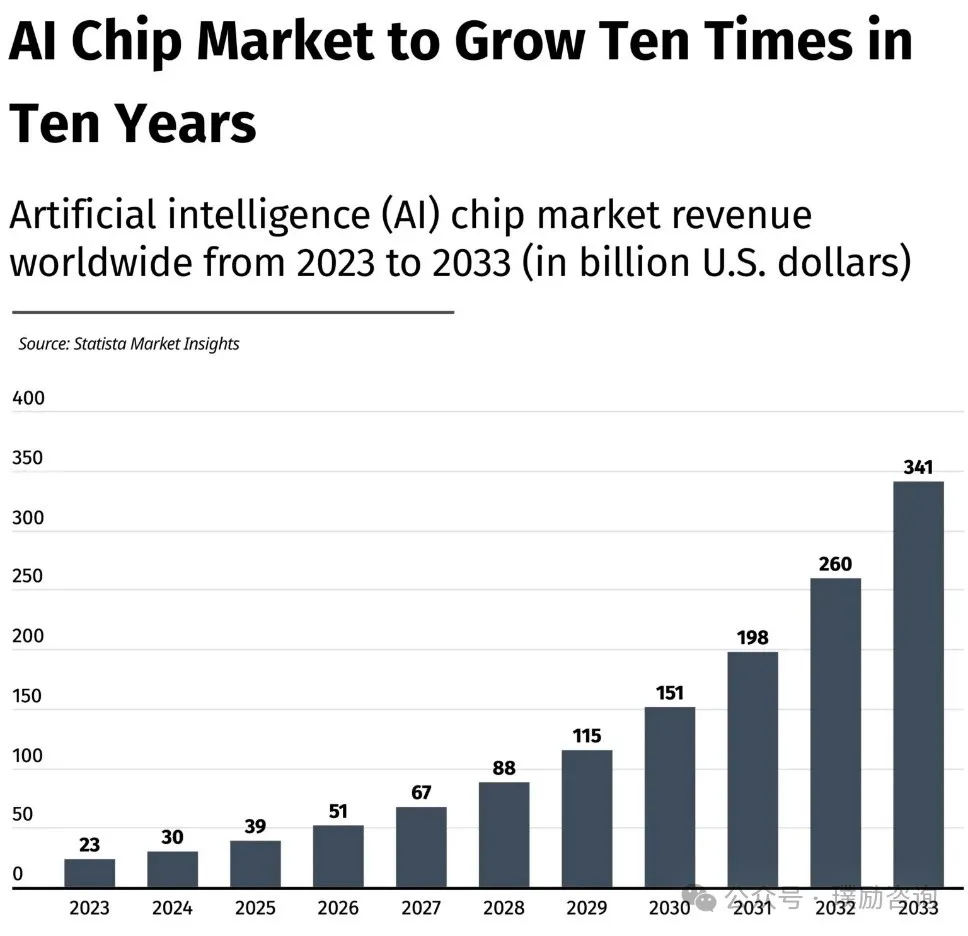

- 人工智能(AI) AI芯片(如GPU�����、TPU)對高性能計算的需求使得高端制程(如7nm及以下節(jié)點)成為投資熱點�����。預(yù)計2024年�����,全球AI芯片市場將增長25%以上����,帶動了數(shù)據(jù)中心和邊緣計算設(shè)備的需求。這種強勁增長正在推動臺積電�、三星和英特爾在更先進的3nm和2nm工藝節(jié)點上加大投資。

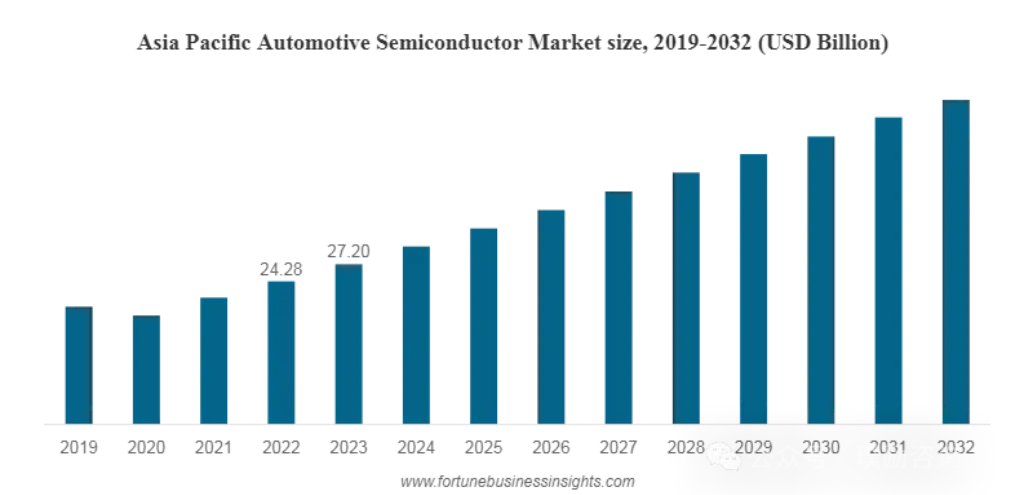

- 汽車電子 隨著電動汽車(EV)和自動駕駛技術(shù)的普及���,車用半導(dǎo)體的需求正在快速增長��。特別是22nm和28nm工藝節(jié)點的芯片���,由于其在汽車MCU和傳感器應(yīng)用中的廣泛使用,預(yù)計未來三年將繼續(xù)保持高位增長�����。全球車用半導(dǎo)體市場預(yù)計在2024年將突破700億美元�。

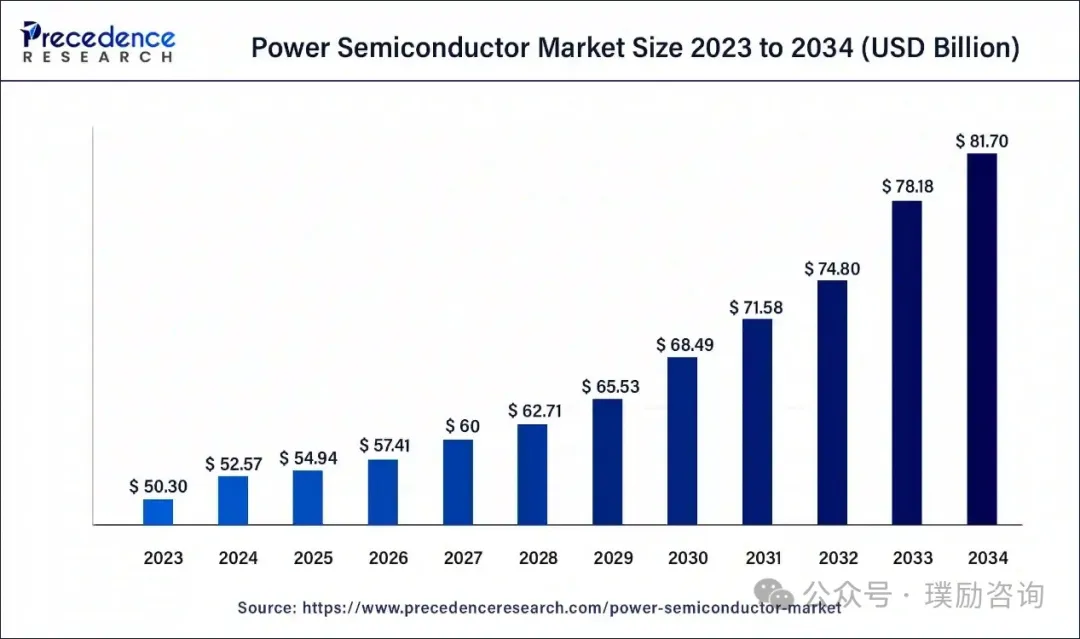

- 新能源及功率半導(dǎo)體 第三代半導(dǎo)體(如碳化硅SiC和氮化鎵GaN)在新能源和電動汽車應(yīng)用中的需求正在加速增長。SiC和GaN具有高能效和高耐壓特性��,是電動汽車逆變器����、光伏逆變器和工業(yè)電源系統(tǒng)的理想選擇����。預(yù)計到2026年�����,全球SiC市場規(guī)模將從2024年的22億美元增至60億美元��。

AI�����、汽車電子和新能源領(lǐng)域的半導(dǎo)體需求增長OXtesmc

OXtesmc

OXtesmc

圖5:Ai芯片市場十年變化增長2023-2033年OXtesmc

OXtesmc

OXtesmc

圖6:亞洲汽車電子半導(dǎo)體市場增長2019-2032OXtesmc

OXtesmc

OXtesmc

圖7:功率先進半導(dǎo)體市場增長2023-2034年OXtesmc

《CHIPS Act》對供需平衡的影響

美國的《CHIPS Act》旨在通過提供約500億美元的資金支持�����,重振美國的半導(dǎo)體制造業(yè)����。這項政策的實施將對全球半導(dǎo)體產(chǎn)業(yè)的供需格局產(chǎn)生深遠影響。OXtesmc

短期影響:OXtesmc

- 增加美國本土半導(dǎo)體產(chǎn)能�,減少對亞洲(特別是中國和中國臺灣)供應(yīng)鏈的依賴。

- 吸引全球領(lǐng)先的半導(dǎo)體制造商(如臺積電、三星�����、英特爾)在美國設(shè)立新的生產(chǎn)基地�,從而改變?nèi)虍a(chǎn)能分布���。

長期影響:OXtesmc

- 可能導(dǎo)致全球產(chǎn)能擴展過度�����,從而加劇未來的供需失衡風(fēng)險�。

- 迫使其他國家(如歐盟和日本)采取類似政策����,進一步推動全球產(chǎn)能投資的競爭。

美國《CHIPS Act》資金分配與全球半導(dǎo)體產(chǎn)能分布圖OXtesmc

OXtesmc

表1:《CHIPS Act》資金的主要分配區(qū)域OXtesmc

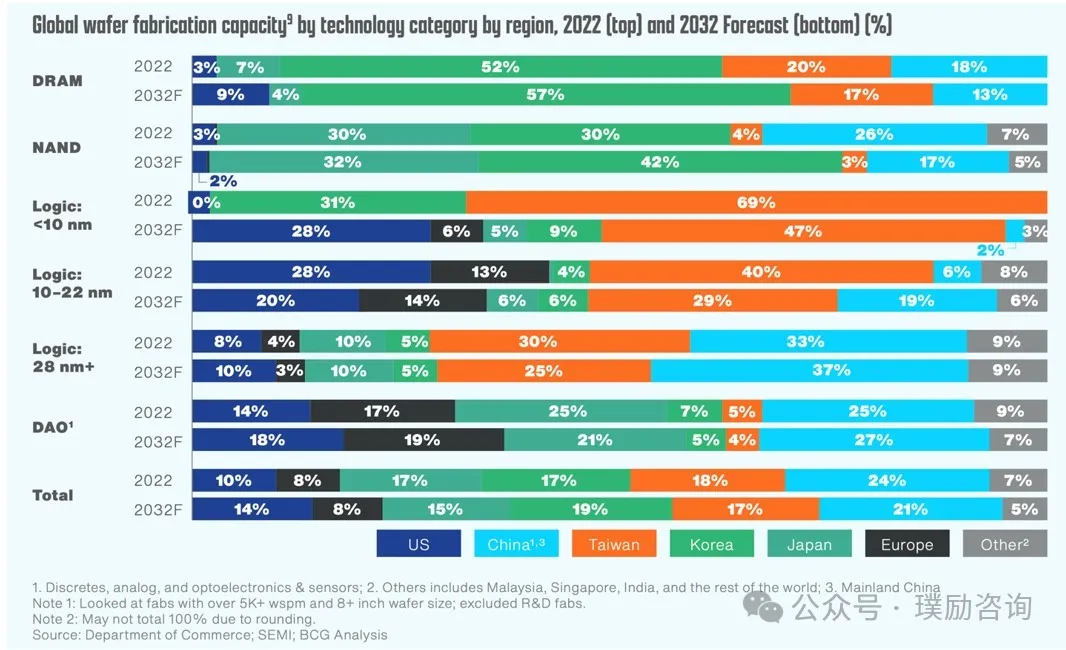

半導(dǎo)體行業(yè)已經(jīng)在美國25個州宣布了超過80個新的制造項目����,自2020年《芯片法案》推出以來,私人部門投資達到了4500億美元�。OXtesmc

《芯片法案》的激勵措施不僅授予了美國的半導(dǎo)體公司,也授予了在美國本土建設(shè)新半導(dǎo)體制造設(shè)施的非美國公司�����。主要受益者包括英特爾(Intel)、臺灣積體電路制造公司(TSMC)��、格羅方德(Global Foundries)��、三星電子(Samsung Electronics)����、美光科技(Micron Technology),以及最近獲得16億美元補助金和30億美元貸款用于德州儀器(Texas Instruments)��。OXtesmc

下面的圖表顯示了由于所有這些將在美國上線的新半導(dǎo)體制造設(shè)施��,到2032年《芯片法案》將對全球半導(dǎo)體行業(yè)產(chǎn)生的變化�。OXtesmc

OXtesmc

OXtesmc

圖 8:全球半導(dǎo)體制程產(chǎn)能變化2022-2032預(yù)測OXtesmc

建立創(chuàng)新供需管理模式的策略建議

為應(yīng)對未來復(fù)雜的供需波動,半導(dǎo)體企業(yè)必須采取更具前瞻性和靈活性的策略����。以下是幾項具體建議:OXtesmc

- 長期技術(shù)路線圖對齊與戰(zhàn)略合作 半導(dǎo)體企業(yè)應(yīng)與主要客戶(如汽車制造商、云計算服務(wù)商)建立長期技術(shù)路線圖對齊�,確保雙方在未來技術(shù)發(fā)展方向上達成共識。通過簽署“共同投資”協(xié)議���,共享風(fēng)險與收益���。

- 靈活的資本支出與產(chǎn)能規(guī)劃 企業(yè)應(yīng)避免一次性大規(guī)模擴產(chǎn)��,而是采取“漸進式投資”的策略�。在需求增長初期����,通過優(yōu)化現(xiàn)有產(chǎn)能(如提升設(shè)備良率)來滿足短期需求�����,而在需求長期看漲時�,再逐步擴展新產(chǎn)線。

- 引入AI和大數(shù)據(jù)技術(shù)提升供應(yīng)鏈管理 利用AI和大數(shù)據(jù)技術(shù)對供應(yīng)鏈進行實時監(jiān)控和預(yù)測�,將使企業(yè)能夠更靈活地應(yīng)對需求波動。例如�����,通過預(yù)測模型優(yōu)化庫存管理�,并在需求下降時迅速調(diào)整生產(chǎn)計劃。

- 全球化布局與區(qū)域化供應(yīng)鏈策略 隨著地緣政治風(fēng)險的增加�,半導(dǎo)體企業(yè)需要采取“區(qū)域性供應(yīng)鏈分散”的策略,即在美國�����、歐洲、東南亞等主要市場建立本土生產(chǎn)基地�����,以應(yīng)對未來可能的政策風(fēng)險和貿(mào)易壁壘��。

結(jié)論

2024年半導(dǎo)體行業(yè)的強勁復(fù)蘇表明����,未來幾年內(nèi),全球半導(dǎo)體市場仍將處于擴張狀態(tài)�。然而,隨著投資的快速增長和產(chǎn)能的不斷擴展�,行業(yè)也將面臨新的供需失衡風(fēng)險。因此���,企業(yè)需要在未來的投資決策中更加注重靈活性和前瞻性�。只有那些能夠在需求高峰與產(chǎn)能過剩之間找到最佳平衡點的企業(yè)���,才能在未來的半導(dǎo)體市場中脫穎而出���。OXtesmc

全球供應(yīng)鏈正面臨著諸多挑戰(zhàn)與脆弱性��。為應(yīng)對這些挑戰(zhàn)����,企業(yè)必須采取措施增強供應(yīng)鏈的韌性和穩(wěn)定性�����,包括推進數(shù)字化進程�、加強人才發(fā)展、主動進行風(fēng)險管理以及應(yīng)對AI驅(qū)動的需求激增等����。同時���,企業(yè)還需緊密關(guān)注市場動態(tài)和消費者需求變化�,靈活調(diào)整供應(yīng)鏈策略和生產(chǎn)計劃��,以保持競爭力和可持續(xù)發(fā)展能力�����。OXtesmc

責(zé)編:Echo