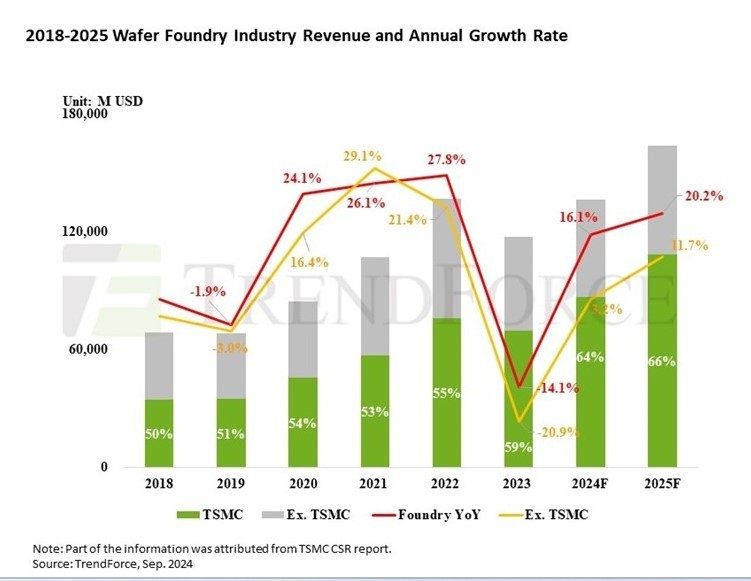

TrendForce預計晶圓代工市場將在 2025 年復蘇,預計年增長率為 20%�����,高于 2024 年的 16%�����。4lnesmc

盡管消費類產品的終端市場需求疲軟����,導致零部件制造商采取保守的備貨策略,使晶圓代工廠的平均產能利用率在 2024 年跌至 80% 以下�,但仍出現(xiàn)了這種積極的前景。4lnesmc

只有用于 HPC 產品和旗艦智能手機的 5/4/3nm 節(jié)點等先進工藝能夠保持滿負荷運轉���,預計這種情況將持續(xù)到 2025 年���。然而����,2025 年消費終端市場的能見度仍然很低����。4lnesmc

4lnesmc

4lnesmc

來源:TrendForce4lnesmc

汽車與工控供應鏈,則于2024年下半年開始從庫存調整中復蘇�����,預計2025年將逐步恢復補貨�����,加上邊緣AI帶動單位晶圓消耗量增加����,以及云端AI基礎設施持續(xù)擴充,預估這些因素將帶動2025年晶圓代工市場產值年增長率達20%��。4lnesmc

TrendForce 預測���,先進制程與封裝將推動臺積電 2025 年營收增長率超越行業(yè)平均水平。盡管非臺積電代工廠的增長勢頭仍受到消費者終端需求的制約����,但預計 2025 年營收增長率將達到近 12%���,超過上一年。這得益于各行業(yè) IDM 和無晶圓廠客戶的零部件庫存充足�、云/邊緣 AI 推動的電力需求以及 2024 年基數(shù)較低等因素。4lnesmc

TrendForce 指出:4lnesmc

- 過去兩年�����,3nm 制程產能進入規(guī)?��;A段�,預計到 2025 年將成為旗艦 PC CPU 和移動 AP 的主流�����,

- 中高端智能手機芯片�����、AI GPU 和 ASIC 仍停留在 5/4nm 節(jié)點����,因此這些制程的利用率有望維持高位�����。

- 雖然過去兩年 7/6nm 制程需求疲軟���,但受智能手機 RF/WiFi 制程轉型計劃推動,預計 2025 年下半年至 2026 年之間將出現(xiàn)新的需求����。

TrendForce 預測,到 2025 年�,7/6nm、5/4nm 和 3nm 制程將為晶圓代工廠貢獻 45% 的全球收入�。4lnesmc

此外,受AI芯片需求旺盛推動�,2023年和2024年2.5D先進封裝供給大幅受限,臺積電���、三星��、英特爾等提供前段制程與后段封裝整合方案的主要廠商正積極擴充產能���,TrendForce預估2025年晶圓代工廠2.5D封裝方案營收成長率將達120%以上,占晶圓代工總營收比重雖仍低于5%��,但重要性持續(xù)提升���。4lnesmc

成熟工藝利用率有望提升10%

TrendForce 指出���,由于消費性產品需求可預測性不高,供應鏈參與方對于庫存建置的態(tài)度將趨于保守�,2025 年晶圓代工訂單預估將與 2024 年類似,維持ad-hoc(編輯注:臨時的靈活的)模式���。4lnesmc

不過隨著 2024 年車用�����、工控����、通用服務器零組件庫存逐漸回補至健康水平����,預估 2025 年補貨將恢復,成熟制程產能利用率將提升 10 個百分點����,突破 70% 大關����。4lnesmc

在連續(xù)兩年推遲產能擴張計劃后���,晶圓代工廠預計也將在 2025 年開始引入之前推遲的新產能����,尤其是 28nm����、40nm 和 55nm 模式。需求可見度低和新產能涌入可能會對成熟工藝的價格造成額外的下行壓力�����。4lnesmc

盡管預計 2025 年晶圓代工廠收入將增長 20%���,得益于人工智能的不斷發(fā)展和應用組件庫存觸底反彈�����,但代工廠仍將面臨多項挑戰(zhàn)��。這些挑戰(zhàn)包括宏觀經濟因素導致的終端市場需求不確定性��、高成本對人工智能部署強度的潛在影響���,以及產能擴張計劃導致的資本支出增加����。4lnesmc

責編:Echo

掃碼分享到好友

掃碼分享到好友