根據(jù)STMicroelectronics(意法半導體)最新發(fā)布的財報�,凈營收超過預期,達到 32.3 億美元����,主要得益于個人電子產(chǎn)品營收增長����。9yWesmc

2024年第二季度公司營收為32.3億美元����,同比下滑25.3%,環(huán)比下降6.7%���。毛利率由去年同期的49.0%下降至40.1%���,營業(yè)利潤率也由一年前的26.5%大幅下降至11.6%。9yWesmc

營收與利潤下降

- 營收下降:ST在2024年第二季度的營收為32.3億美元����,同比大幅下降25.3%,環(huán)比下降6.7%����。

- 毛利率減少:毛利率從上一季度的41.7%降至40.1%,與2023年同期的49.0%相比也有所下降�。

- 營業(yè)利潤率降低:營業(yè)利潤率從2023年同期的26.5%降至11.6%,顯示出公司盈利能力減弱。

業(yè)務部門表現(xiàn)

意法半導體總裁兼首席執(zhí)行官 Jean-Marc Chery 表示:“本季度�����,與我們之前的預期相反����,工業(yè)客戶訂單并未改善,汽車需求則出現(xiàn)下降�����。”汽車市場一級客戶的寄售庫存減少���,導致第二季度出現(xiàn) 1 億美元的缺口�。9yWesmc

恩智浦半導體公司上周一報告也聲稱汽車芯片訂單減少�,收入下降�����,并給出了令人失望的預測�����。近日TI在第二季度財報也表明工業(yè)和汽車業(yè)務環(huán)比繼續(xù)下滑【從Q2 TI 財報解讀,看對行業(yè)的警示】9yWesmc

Chery補充稱�����,第二季度凈營收高于其業(yè)務預期范圍的中點���,這得益于個人電子產(chǎn)品營收的增加�,但被汽車產(chǎn)品營收低于預期所部分抵消�。9yWesmc

- 個人電子產(chǎn)品增長:個人電子產(chǎn)品業(yè)務收入有所增長,這可能與消費電子市場的持續(xù)需求有關��。

- 汽車業(yè)務低于預期:汽車業(yè)務的收入低于預期��,這可能與全球汽車市場的波動和供應鏈問題有關����。

- 工業(yè)業(yè)務訂單未改善:工業(yè)業(yè)務領域的客戶訂單沒有如預期那樣改善,這可能與宏觀經(jīng)濟環(huán)境和工業(yè)產(chǎn)出的減緩有關�。

盡管汽車市場充滿挑戰(zhàn),但該公司預計下半年電動汽車部件收入將增長���,并保持穩(wěn)固的主要客戶計劃�����。全年收入預測調(diào)整為 132 億美元至 137 億美元�����,毛利率約為 40%�����。 9yWesmc

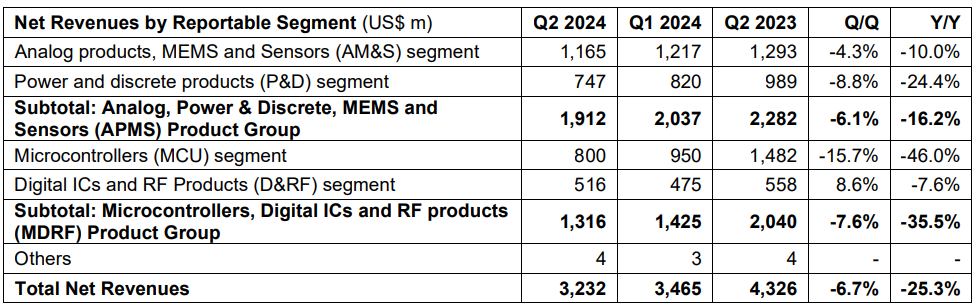

產(chǎn)品線分析

- 模擬��、電源和分立器件�����、MEMS 和傳感器 (APMS) 產(chǎn)品組的收入同比下降 16.2% 至 19.1 億美元���。

- 與此同時,微控制器��、數(shù)字集成電路和射頻產(chǎn)品(MDRF)產(chǎn)品組收入同比下降 35.5% 至約 13.2 億美元����。

9yWesmc

9yWesmc

也有一些領域看漲:9yWesmc

- 預計下半年電動汽車相關零部件將出現(xiàn)增長����,尤其是在中國�����。

- 由于季節(jié)性影響和參與的客戶計劃��,個人電子產(chǎn)品預計第三季度增長 17%�。

- 在碳化硅 MOSFET 的推動下��,功率和分立器件領域預計將增長 12.9%��。

財務預期調(diào)整

STMicroelectronics對2024年第三季度的營收預期為微幅增長0.6%�����,預計達到32.5億美元�����,但同比仍將下降26.7%����。公司預計第三季度毛利率約為38%,全年營收預期調(diào)整為132億至137億美元�,毛利率預期約為40%�。9yWesmc

與年初預計的169億美元營收相比��,STMicroelectronics的全年業(yè)績預期已大幅削減�。9yWesmc

ST預計庫存水平在第三季度不會大幅改善,但第四季度應該會出現(xiàn)實質(zhì)性改善��。9yWesmc

9yWesmc

9yWesmc

9yWesmc

9yWesmc

責編:Echo

掃碼分享到好友

掃碼分享到好友