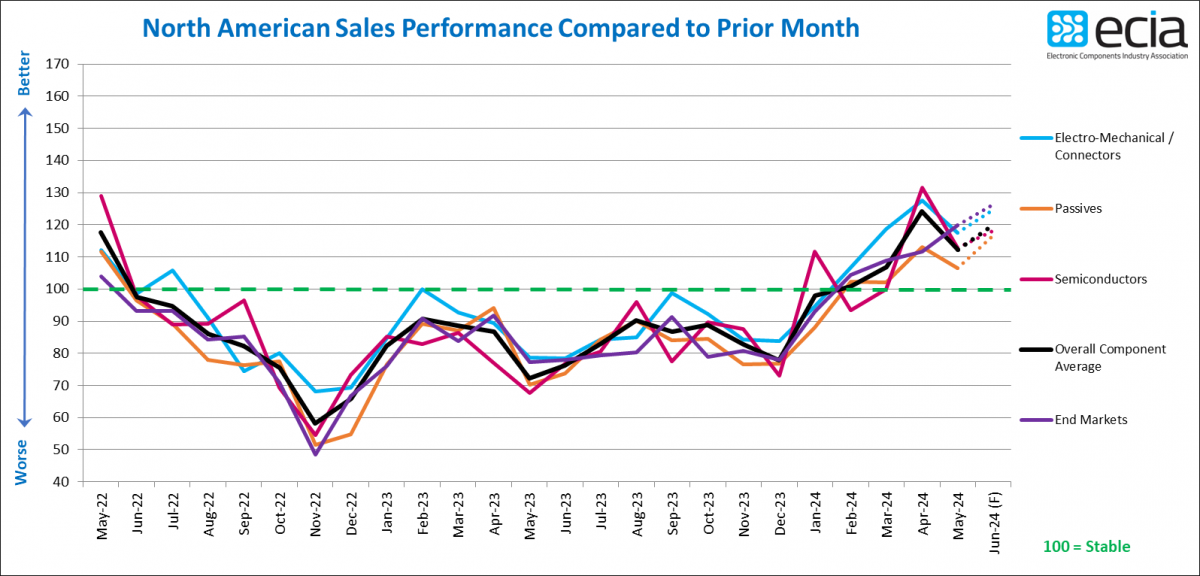

ECST調(diào)查結(jié)果連續(xù)第二個月令人失望,6月整體元器件指數(shù)下跌13.4點���,跌破100點關口,至98.9�。5月和6月合計下跌超過25點,抹去了自1月年初以來取得的所有上升勢頭���。調(diào)查受訪者再次預計7月將出現(xiàn)反彈�����,前景預期將改善13點,回升至111.9��。然而���,在連續(xù)兩個月出現(xiàn)重大預測失誤后����,對這一前景的信心也不穩(wěn)定。yDjesmc

三大板塊均大幅下跌�����,其中半導體板塊跌幅最大���,6月下跌16.2點��,5月和6月合計下跌近35點���。6月機電類分項指數(shù)下跌15.1點,導致過去兩個月整體下跌逾25點����。相比之下,被動元件指數(shù)的下降幅度相對較小���,6月下降了8.7點�,5月和6月的降幅達到15.5點�。2024年上半年的市場情緒基本已重置為年初的水平。yDjesmc

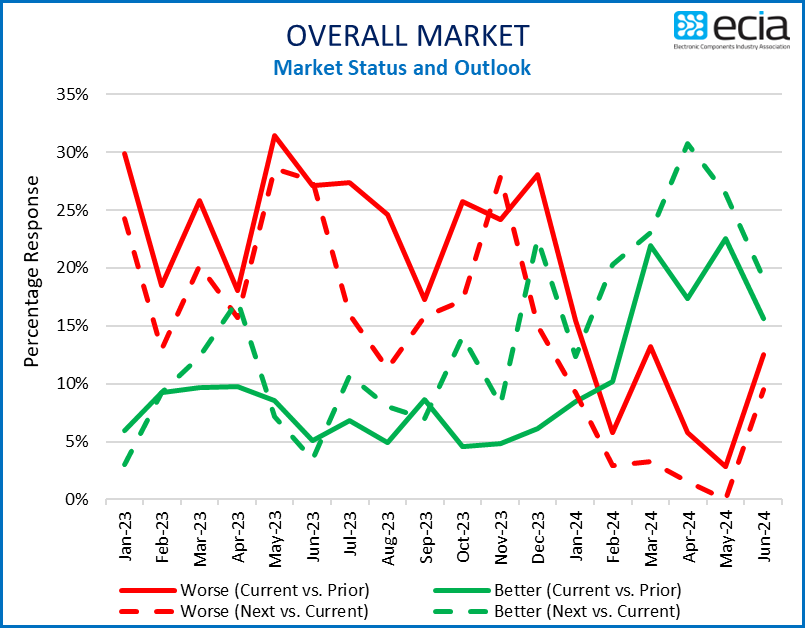

在上個月發(fā)布的ECST季度調(diào)查中����,人們?nèi)匀粚?024年抱有希望(點擊回顧)����。本次調(diào)查顯示�,53%的受訪者預計第三季度經(jīng)濟增長,18%的受訪者預計經(jīng)濟增長在3%至5%之間�。在三個產(chǎn)品類別中,對第三季度增長最樂觀的是機電/連接器����,61%預計增長,24%認為增長將超過3%��。6月的ECST結(jié)果和第三季度的展望結(jié)果強化了進入2024年的預期����,即今年的增長將受到下半年業(yè)績的推動。yDjesmc

與其他人群相比��,制造商的信心指數(shù)繼續(xù)保持強勁�,盡管出現(xiàn)了兩位數(shù)的下降,但6月的得分仍接近110����。制造商代表和經(jīng)銷商的指數(shù)結(jié)果分別低于100的門檻,分別為97.3和93.2�����。制造商和經(jīng)銷商都預計7月將出現(xiàn)強勁反彈��,得分分別升至120.9和117.9����。相比之下,制造商代表對7月的預期更加悲觀�,得分進一步下降至93.6。7月的展望將使這三類人群之間的相對預期回到過去一年的正常水平���。yDjesmc

盡管整體終端市場的指數(shù)得分大幅下降���,但6月該指數(shù)得分仍維持在100以上,為103.1�����。各個細分市場的結(jié)果好壞參半����,其中一半得分維持在100以上:航空電子/軍事/航天���、工業(yè)電子、計算機和醫(yī)療電子�。在7月的展望中,汽車電子和消費電子的得分預計將達到或超過100�����。電信網(wǎng)絡和移動電話的得分則徘徊在100以下�����。隨著市場繼續(xù)與經(jīng)濟逆風作斗爭�,電子和電子元件行業(yè)再次彌漫著不確定的氣氛。也許��,關鍵問題是��,盡管經(jīng)濟環(huán)境令人不安�,但技術領域取得的進步是否足以支持電子市場的改善。yDjesmc

yDjesmc

yDjesmc

yDjesmc

yDjesmc

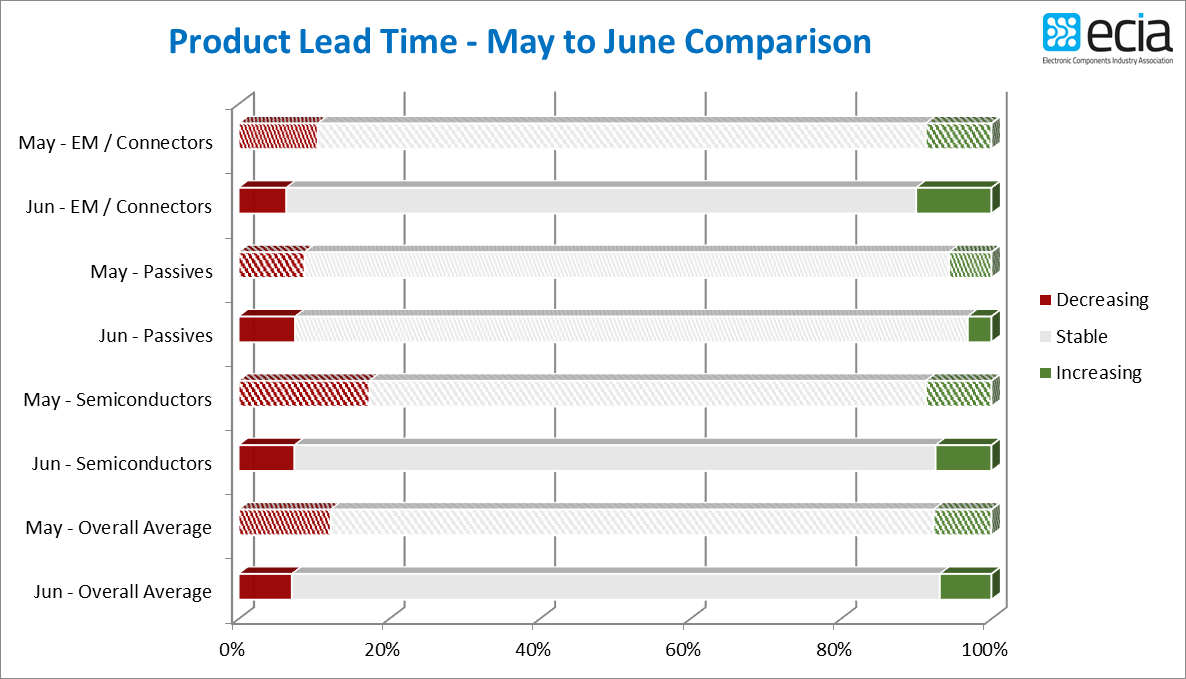

總體而言�����,ECST報告的交貨時間狀態(tài)在5月和6月之間基本沒有變化���。唯一顯著的差異出現(xiàn)在半導體領域���,報告交貨時間下降的受訪者數(shù)量從5月的17%下降到6月的7%。半導體領域的這種變化可能是由于對DRAM和NAND閃存的需求激增�����。盡管如此�����,交貨時間穩(wěn)定的報告仍然占主導地位����,因為報告交貨時間穩(wěn)定的受訪者比例從5月的80%增長到6月的86%。yDjesmc

yDjesmc

yDjesmc

責編:Momoz

掃碼分享到好友

掃碼分享到好友