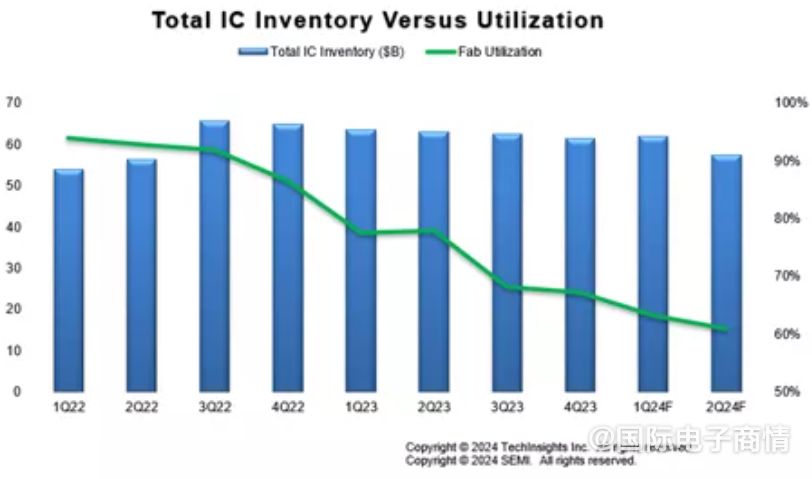

報告顯示�����,2024年第一季度�����,電子產(chǎn)品銷售額同比增長1%,預計2024年第二季度將同比增長5%�����;集成電路(IC)銷售額在2024年第一季度同比增長22%���,隨著高性能計算(HPC)芯片出貨量的增加和存儲定價的持續(xù)改善�����,預計2024年第二季度將增長21%���。SEMI指出,IC庫存水平于2024年第一季度穩(wěn)定�,預計本季度將有所改善。WEOesmc

WEOesmc

WEOesmc

WEOesmc

WEOesmc

來源:SEMI 和 TechInsights 2024 年 5 月WEOesmc

產(chǎn)能方面��,SEMI表示��,晶圓廠產(chǎn)能將持續(xù)增長���,預計每季度將超過4000萬片晶圓(以300mm晶圓計算)����。第一季度產(chǎn)能增長1.2%�,預2024年第二季度增長1.4%。中國大陸繼續(xù)保持全球最高產(chǎn)能增長地區(qū)���。然而��,晶圓廠利用率預計2024年上半年幾乎沒有恢復跡象����。由于嚴格的供應控制����,2024年第一季度存儲產(chǎn)能利用率低于預期。WEOesmc

與晶圓廠利用率趨勢一致��,半導體資本支出仍然保守�。在2023年第四季度同比下降17%后,資本支出在2024年第一季度繼續(xù)回落11%���,SEMI預期在2024年第二季度實現(xiàn)0.7%的增長����。SEMI還預計,在2024年第二季度�,存儲資本支出預計增長8%。WEOesmc

SEMI市場情報高級總監(jiān)Clark Tseng表示:“一些半導體領域需求正在復蘇�,但復蘇速度并不均衡。AI芯片和高帶寬存儲(HBM)是目前需求最高的產(chǎn)品之一����,導致這些領域的投資和產(chǎn)能擴張增加。然而��,由于AI芯片依賴于少數(shù)主要供應商�����,對IC出貨量增長的影響仍然有限��。”WEOesmc

TechInsights市場分析總監(jiān)Boris Metodiev表示:“2024年上半年的半導體需求好壞參半�����,由于生成式人工智能(AI)需求激增�����,存儲器和邏輯器件出現(xiàn)反彈。然而��,由于消費市場的緩慢復蘇以及汽車和工業(yè)市場的需求回落����,模擬��、分立和光電子產(chǎn)品經(jīng)歷了小幅調整��。”WEOesmc

Metodiev表示��,隨著人工智能向邊緣的擴展預計將提振消費者需求��,今年下半年可能會出現(xiàn)全面復蘇��。此外�����,隨著利率下降(為消費者提供更多購買力)和庫存下降��,汽車和工業(yè)市場預計將在今年下半年恢復增長����。WEOesmc

責編:Elaine

掃碼分享到好友

掃碼分享到好友