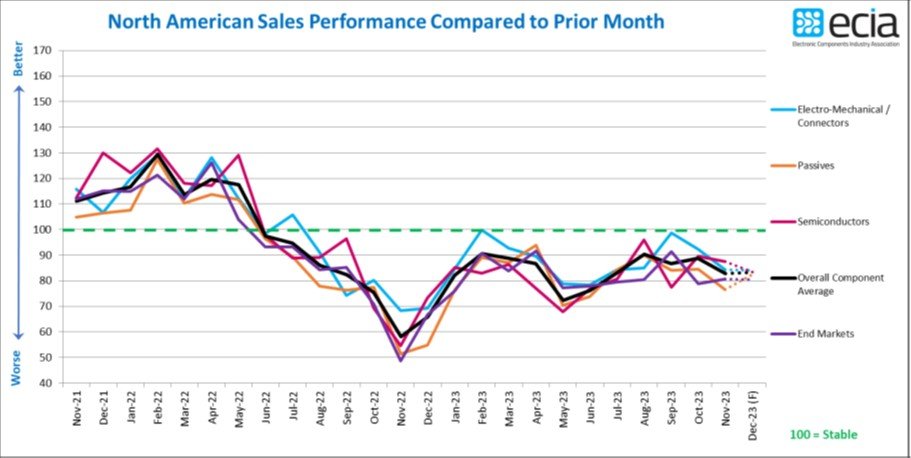

該指數(shù)在2023年5月至8月期間出現(xiàn)了健康的改善��,但從8月到12月的預(yù)測(cè)����,該指數(shù)一直在83至90之間波動(dòng)����。7月至10月的月度調(diào)查預(yù)測(cè),未來(lái)一個(gè)月的整體指數(shù)將在94至100之間有所改善��,但在衡量實(shí)際情緒時(shí),結(jié)果卻令人失望�����。11月份的調(diào)查顯示�,12月份的整體前景指數(shù)為83.3,僅比11月份的實(shí)際水平提高了0.5點(diǎn)�����,這似乎是一個(gè)嚴(yán)峻的現(xiàn)實(shí)��。推動(dòng)電子元件銷售情緒突破100大關(guān)的努力將持續(xù)到2024年���。1XNesmc

12月份三大元器件類別的銷售信心前景在82.5至84.1之間窄幅波動(dòng)�����。連接器和內(nèi)存IC的前景最樂(lè)觀�。然而���,這些最強(qiáng)細(xì)分市場(chǎng)的銷售信心預(yù)期降至90以下����。8月至10月期間,2或3個(gè)子類別的銷售信心得分在95至102之間�,這為下個(gè)月更廣泛的改善帶來(lái)了樂(lè)觀情緒。不幸的是����,沒(méi)有一個(gè)細(xì)分市場(chǎng)能夠保持積極的勢(shì)頭。從2023年5月起��,整體銷售情緒指數(shù)開(kāi)始改善����,通過(guò)12月展望,平均整體銷售情緒得分為82.9����,大致等于11月和12月展望得分。11月實(shí)際值和12月展望的終端市場(chǎng)總體銷售信心略高于80���。1XNesmc

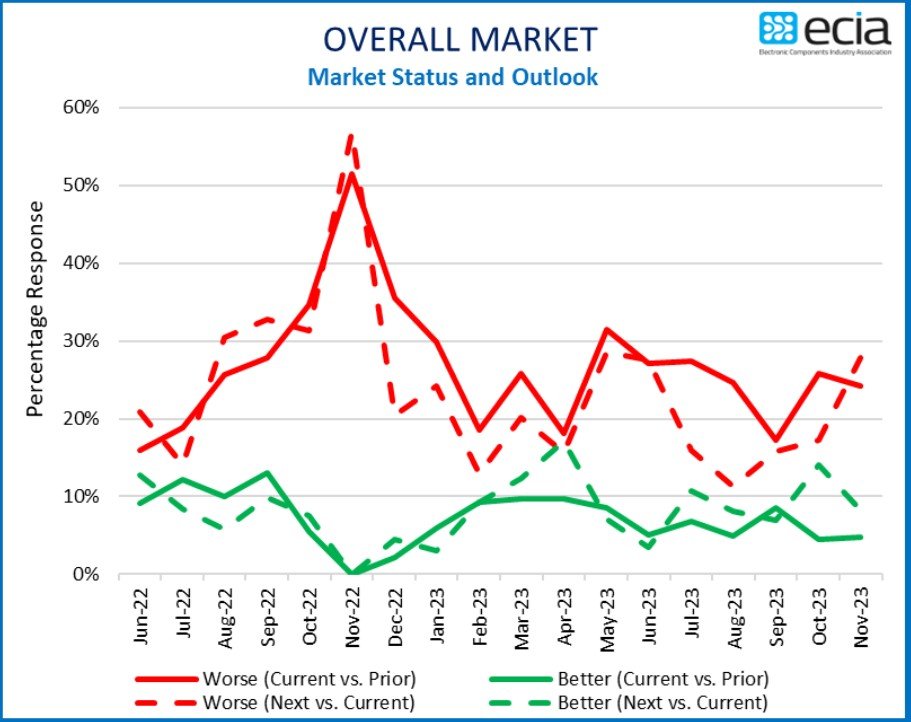

與11月份的月度調(diào)查相比��,2023年第四季度的調(diào)查結(jié)果非常令人鼓舞�����。預(yù)計(jì)2024年第一季度將有堅(jiān)實(shí)的改善�����,報(bào)告銷售正增長(zhǎng)預(yù)期的參與者數(shù)量將從14%提高到23%�。大部分參與者預(yù)計(jì)2024年第一季度的增長(zhǎng)率將超過(guò)3%���。另一方面�,報(bào)告負(fù)增長(zhǎng)的參與者比例從第四季度的27%下降到第一季度的18%����。最大比例的參與者在第四季度和第一季度都表示增長(zhǎng)持平。與之前的第三季度調(diào)查相比���,第四季度的結(jié)果也有所改善��,報(bào)告負(fù)面預(yù)期的百分比下降了9%�,而預(yù)期正面結(jié)果的百分比僅下降了6%�。對(duì)2024年第一季度前景的積極和消極銷售情緒的凈得分是自2022年第二季度以來(lái)最積極的。1XNesmc

一個(gè)重大轉(zhuǎn)變是���,在11月實(shí)際銷售數(shù)據(jù)和12月前景調(diào)查中���,上游制造商代表與下游制造商和分銷商之間的銷售信心鴻溝消失了����。這是11月份調(diào)查中最令人鼓舞的進(jìn)展之一�。鴻溝已經(jīng)存在了八個(gè)月。鑒于制造商代表可以被視為站在銷售的第一線�,他們不斷改善的前景使人們有理由更加樂(lè)觀。1XNesmc

整體終端市場(chǎng)指數(shù)在經(jīng)歷了10月份的暴跌后��,11月份小幅上升1.8點(diǎn)���。預(yù)計(jì)12月份將穩(wěn)定在這一水平�����。不出所料����,航空電子/軍事/航天繼續(xù)獲得100分以上的高分��,其次是醫(yī)療����、汽車和工業(yè),得分在87到95之間。移動(dòng)電話�����、消費(fèi)電子產(chǎn)品和計(jì)算機(jī)的得分繼續(xù)徘徊在70分左右��。除了電腦和消費(fèi)電子產(chǎn)品���,預(yù)計(jì)12月份所有終端市場(chǎng)類別的得分都將走軟。1XNesmc

1XNesmc

1XNesmc

1XNesmc

1XNesmc

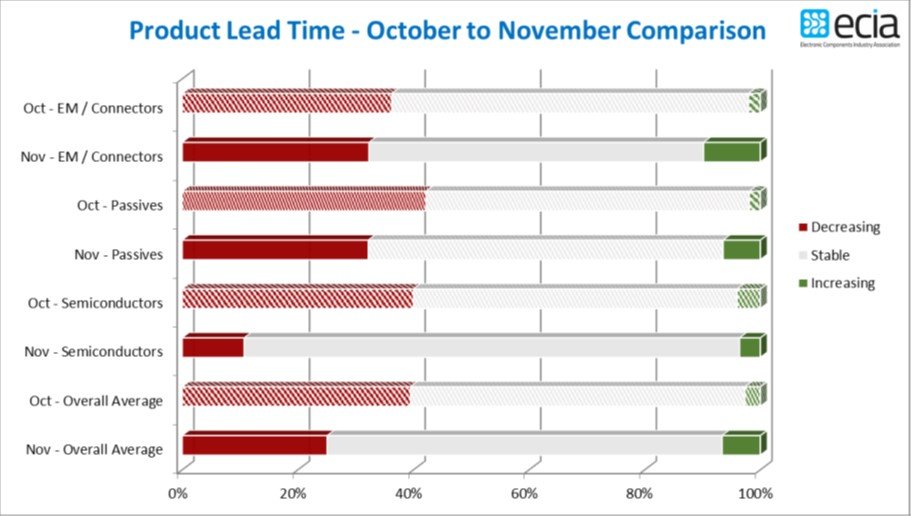

產(chǎn)品交貨時(shí)間趨勢(shì)已與數(shù)月以來(lái)的趨勢(shì)發(fā)生逆轉(zhuǎn)���,據(jù)報(bào)道��,交貨時(shí)間總體略有增加���。報(bào)告交貨時(shí)間縮短的調(diào)查參與者從10月份的39%降至11月份的25%。增加交貨期的報(bào)告從3%增加到7%�。11月,報(bào)告DRAM和閃存交貨時(shí)間增加的數(shù)量大幅增加�。雖然報(bào)告提前期增加的數(shù)量減少是一個(gè)積極的發(fā)展,經(jīng)過(guò)一段時(shí)間的極高的提前期后����,增加的提前期報(bào)告的份額越來(lái)越大,減少的提前期報(bào)告的數(shù)量可以被視為電子元件需求增長(zhǎng)改善的一個(gè)指標(biāo)。1XNesmc

1XNesmc

1XNesmc

1XNesmc

1XNesmc

責(zé)編:Momoz

掃碼分享到好友

掃碼分享到好友