由 CHIPLET 和異構(gòu)集成支持的 SIP:從 2022 年的212億美金到2028年的338億美金。u2Iesmc

5G���、AI、HPC��、自動駕駛和物聯(lián)網(wǎng)趨勢推動 SiP 市場增長

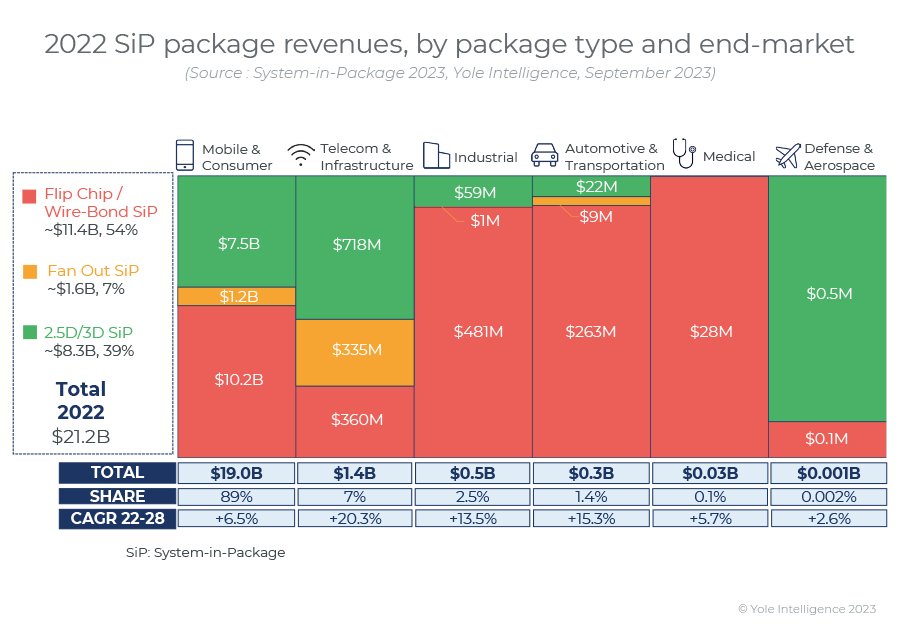

SiP 市場主要由移動和消費領(lǐng)域主導(dǎo)���,該領(lǐng)域占 2022 年總收入的 89%���,并將在未來繼續(xù)主導(dǎo)市場���,復(fù)合年增長率為 6.5%。推動這一市場發(fā)展的因素包括:手機���、高端個人電腦和游戲機越來越多地采用 2.5D/3D 技術(shù)�����;高端手機設(shè)備越來越多地采用HD FO��;手機和可穿戴設(shè)備(包括射頻和其他連接模塊)越來越多地采用 FC/WB SiP����。u2Iesmc

未來幾年�,電信和基礎(chǔ)設(shè)施市場預(yù)計將增長 20.2%,這主要是受人工智能��、高性能計算和網(wǎng)絡(luò)細(xì)分市場及其對性能要求不斷提高的推動�。u2Iesmc

這將受到汽車電氣化和自動駕駛趨勢包括 ADAS 和 LiDAR 等應(yīng)用的推動,汽車市場正在以 15.3% 的復(fù)合年增長率增長。在這些應(yīng)用中需要更多的傳感器和攝像頭���。u2Iesmc

u2Iesmc

u2Iesmc

圖:2022年SiP市場營收����。(按封裝類型和終端市場)u2Iesmc

SIP 供應(yīng)鏈依賴行業(yè)合作

地域方面:u2Iesmc

- SiP 市場份額主要集中在亞洲����,占收入的 77%。日本的市場份額最大(41%)�����,這主要歸功于索尼的 3D CIS 市場�����。

- 北美的收入占 21%����,其中 Amkor 和英特爾的貢獻(xiàn)最大。

- 歐洲占其余市場的 2%����。

技術(shù)方面:u2Iesmc

- FC/WB SiP 主要由 OSAT 生產(chǎn),包括 ASE(與 SPIL 合作)�、Amkor、JCET����、TFME、PTI�、Huatian、ShunSin 和 Inari�����。

- FO SiP 則由臺積電的 InFO 產(chǎn)品線主導(dǎo)�����。

- 2.5D/3D SiP 主要由索尼的 CIS 市場主導(dǎo)�,其次是臺積電的 Si interposer、Si bridge 和 3D SoC stacking�����。

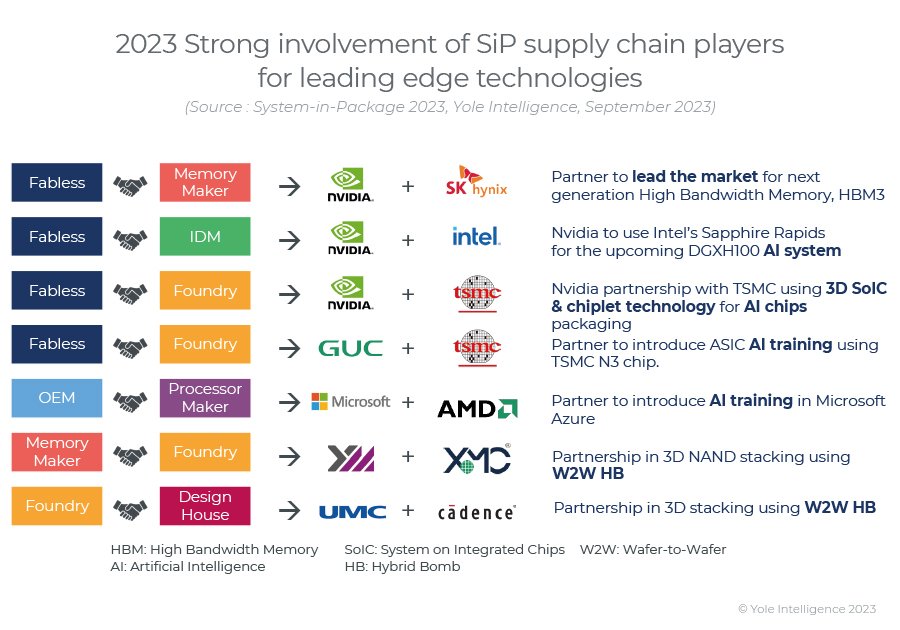

在chiplet�����、異構(gòu)集成、成本優(yōu)化和占地面積減少趨勢的推動下����,SiP吸引了更多參與者進(jìn)入供應(yīng)鏈?zhǔn)袌觥P酒蛢?nèi)存廠商���、無晶圓廠以及代工廠/內(nèi)存廠商之間正在觀察更多的合作模式����,以引入 HBM3����、人工智能產(chǎn)品、小芯片技術(shù)和混合鍵合等領(lǐng)先技術(shù)�����。u2Iesmc

u2Iesmc

u2Iesmc

中國SiP的足跡正在擴(kuò)大���,OSAT和IC載板業(yè)務(wù)與世界其他地區(qū)的兼容性越來越強����。中國的 OSAT/EMS/代工業(yè)務(wù)模式在 SiP 市場上受到關(guān)注����。中國企業(yè)的目標(biāo)是開發(fā)封裝技術(shù)來解決小芯片和混合鍵合活動�,以實現(xiàn)擴(kuò)展要求并能夠提供有競爭力的產(chǎn)品���。u2Iesmc

u2Iesmc

u2Iesmc

圖:2023 SiP 供應(yīng)鏈參與者大力參與前沿技術(shù)的開發(fā)。u2Iesmc

SiP由chiplet和異構(gòu)集成驅(qū)動

隨著行業(yè)不斷要求更高的集成度以實現(xiàn)更小外形尺寸和更高性能的產(chǎn)品��,SiP 技術(shù)趨勢依然強勁����。在移動和消費市場,由于空間有限���,因此非常需要占地面積優(yōu)化——這對于智能手機���、可穿戴設(shè)備和其他設(shè)備來說是有效的。例如��,5G在高端智能手機中的滲透推動了射頻和連接模塊采用SiP����,需要集成更多組件并縮短互連才能實現(xiàn)所需的性能。u2Iesmc

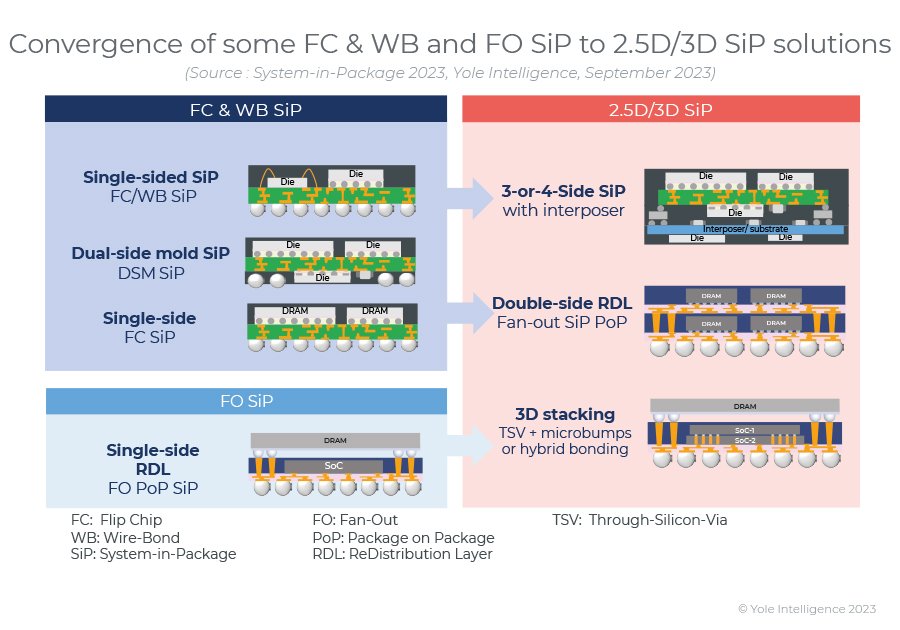

隨著人工智能和高性能計算的興起���,chiplet 和異構(gòu)集成解決方案受到越來越多的關(guān)注����。這推動了更復(fù)雜的先進(jìn) SiP 解決方案的采用,尤其是 UHD FO 和 2.5D/3D 封裝����,以滿足更高的密度、更低的帶寬和更高的性能要求����。u2Iesmc

由于需要更小的 L/S、高密度 FO RDL 以及橋接器�����、中介層和 3D 堆疊等 2.5D/3D 技術(shù)�,并通過混合鍵合將更多組件集成到 SiP 封裝中,因此該路線圖仍然具有挑戰(zhàn)性����。u2Iesmc

u2Iesmc

u2Iesmc

圖:部分 FC & WB 和 FO SiP 與 2.5D/3D SiP 解決方案融合u2Iesmc

責(zé)編:Echo

掃碼分享到好友

掃碼分享到好友