ECIA報告稱��,10月電子元器件銷售信心調(diào)查延續(xù)了2023年3月開始的趨勢——低于預(yù)期�����。7月�、8月和9月的調(diào)查顯示�����,未來一個月元器件整體銷售情緒得分在94.0至94.8之間���。實際結(jié)果在86.7到90.3之間(點擊回顧)�。93tesmc

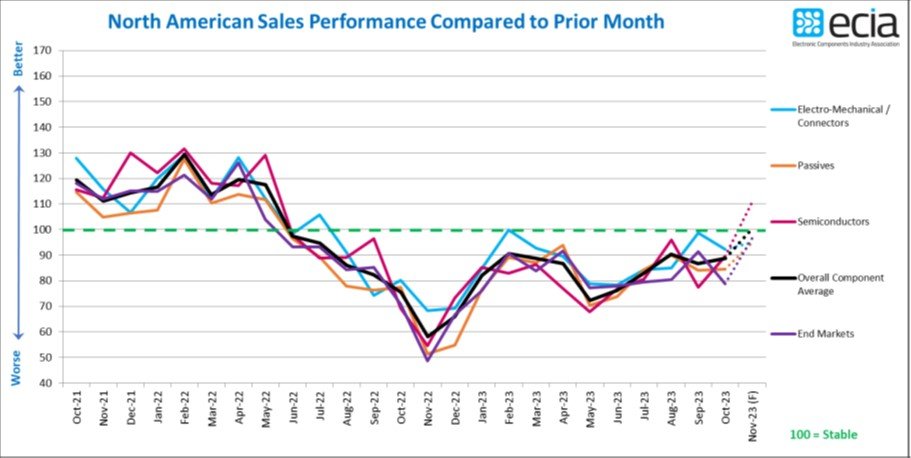

另外�,8月�、9月和10月的銷售信心指數(shù)平均比預(yù)期低5.9點。好消息是���,10月銷售信心指數(shù)較9月提高2.1點,達到88.8��。但這仍遠低于表明月度銷售額正增長的100點門檻���。93tesmc

盡管歷史數(shù)據(jù)令人失望�,但該調(diào)查顯示11月經(jīng)濟將大幅改善�,將推動整體分項指數(shù)升至100以上����。93tesmc

領(lǐng)漲的是半導(dǎo)體類別,11月的前景為111.1�。主要半導(dǎo)體子類別的平均前景更為保守���,為99.3。11月的樂觀情緒基礎(chǔ)廣泛����,無源和機電類別前景分別為95.0和95.1����。與半導(dǎo)體對改善的預(yù)測幾乎一樣樂觀�����,11月終端市場整體得分躍升18.1分��,達到96.9分����。如果所有主要細分市場的綜合前景在11月實現(xiàn)�,這將是自2022年6月以來最強勁的結(jié)果����。93tesmc

預(yù)計到今年年底���,電子元件行業(yè)繼續(xù)站在超過盈虧平衡點的邊緣,并有可能在2024年初恢復(fù)廣泛的增長�����。93tesmc

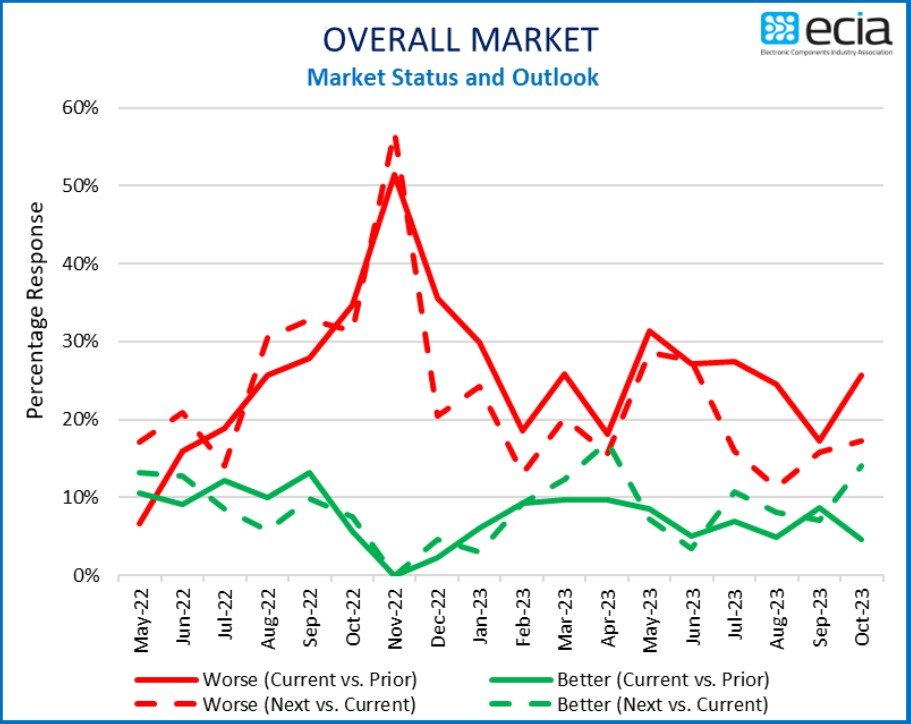

在10月的調(diào)查中,上游制造商代表與下游廠商和分銷商之間的銷售信心差距大幅擴大���。這一重大脫節(jié)始于4月�����,在6月和7月擴大��,8月和9月有所收窄。從9月到10月�����,制造業(yè)代表的平均信心指數(shù)下降了近10點。93tesmc

與此同時���,分銷商和制造商的總體得分逐月保持相對穩(wěn)定�����。當(dāng)下游廠商代表站在供應(yīng)鏈的第一線時,他們似乎比供應(yīng)鏈中的合作伙伴看到了一個更具挑戰(zhàn)性的銷售環(huán)境��。93tesmc

整體終端市場指數(shù)回吐了9月的全部漲幅�����,10月下跌12.6點,至78.8點��。這與10月的產(chǎn)品指數(shù)趨勢大相徑庭��。然而�,終端市場指數(shù)也預(yù)計11月將出現(xiàn)強勁反彈��,上升18.1點���,至96.9。工業(yè)電子產(chǎn)品是終端市場中波動最大的細分市場��,10月該指數(shù)大幅下降至84.4�,但預(yù)計11月將躍升至100.0��。航空電子/軍事/太空繼續(xù)超過所有其他細分市場,而手機則掙扎在底部����。除醫(yī)療電子產(chǎn)品略有下滑����,汽車電子和航空電子/軍事/航天產(chǎn)品前景平平外,所有終端市場類別都預(yù)計11月將出現(xiàn)強勁增長�����。93tesmc

93tesmc

93tesmc

93tesmc

93tesmc

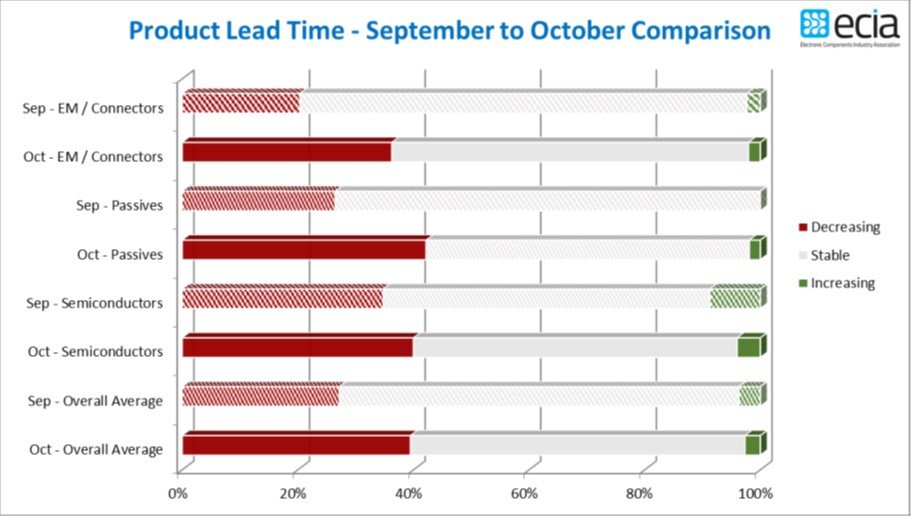

產(chǎn)品交付周期趨勢的前景已經(jīng)非常健康�����。穩(wěn)定的交貨期繼續(xù)占據(jù)主導(dǎo)地位����,10月的平均交貨期穩(wěn)定在69%。10月����,平均提前期報告的增長幅度在2%到4%之間����。電阻器、NAND閃存���、MPU和MCU因交貨時間延長而收到的報告為零。ECST調(diào)查中�,交付時間結(jié)果再次提供了一些最積極的結(jié)果���。93tesmc

93tesmc

93tesmc

責(zé)編:Momoz

掃碼分享到好友

掃碼分享到好友