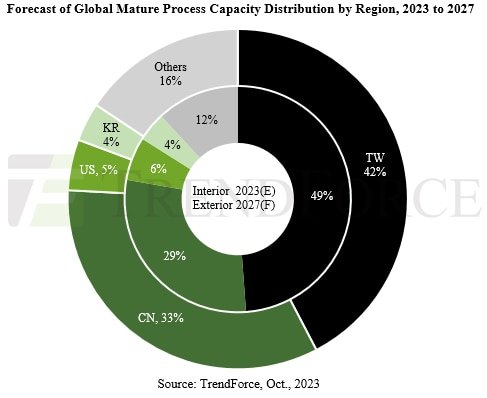

根據(jù)市場研究公司TrendForce的數(shù)據(jù),從2023年到2027年���,全球成熟(>28nm)與先進(<16nm)IC工藝的比例預(yù)計將徘徊在7:3左右��。在促進本土生產(chǎn)和國內(nèi)集成電路發(fā)展的政策和激勵措施的推動下���,中國的成熟工藝產(chǎn)能預(yù)計將從今年的29%增長到2027年的33%。領(lǐng)先者是中芯國際���、華虹集團和晶合集成等巨頭�����,而臺灣地區(qū)的份額預(yù)計將從49%下降至42%���。3hGesmc

成熟制程集成電路廣泛應(yīng)用于汽車行業(yè)��,而汽車行業(yè)的芯片供應(yīng)仍面臨困境���。由于汽車的生命周期很長,許多汽車系統(tǒng)使用的芯片正在被半導(dǎo)體公司逐步淘汰����,取而代之的是更昂貴、最先進的芯片����。3hGesmc

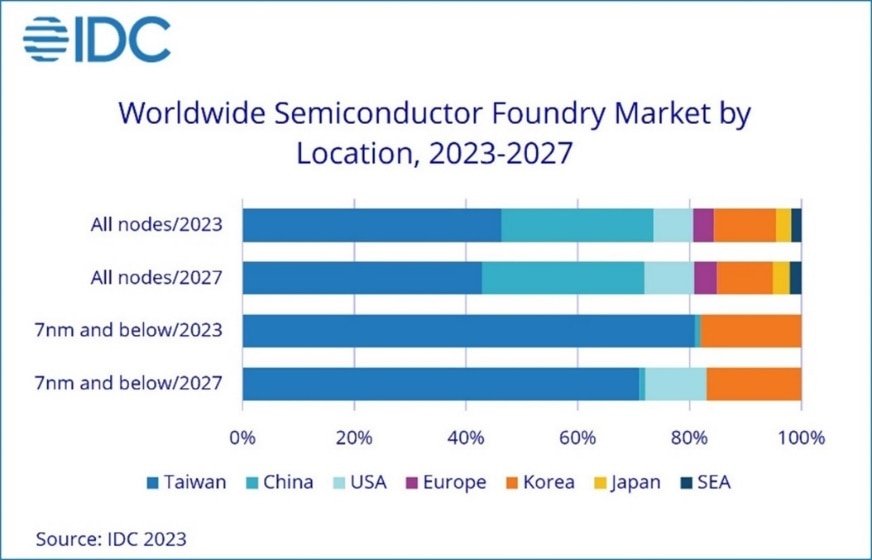

研究公司IDC對此表示同意,但預(yù)測擴張速度將略有放緩��。按生產(chǎn)地劃分�,中國大陸占整體工業(yè)面積的比重將持續(xù)增加,2027年將達到29%����,較2023年增加2個百分點。臺灣地區(qū)的市場份額將從2023年的46%下降到2027年的43%���。美國在先進制程部分將有所斬獲�,預(yù)計2027年7納米及以下的份額將達到11%。3hGesmc

3hGesmc

3hGesmc

TrendForce表示�����,雖然中國積極爭取全球和國內(nèi)IC設(shè)計商��,以加強其本土制造業(yè)務(wù)���,但隨之而來的大規(guī)模擴張可能會讓成熟的工藝涌入全球市場�����,從而可能引發(fā)價格戰(zhàn)�。隨著中國成熟工藝能力的不斷涌現(xiàn)�,驅(qū)動IC���、CIS/ISP����、功率分立器件的國產(chǎn)化趨勢將更加明顯���。具有相似工藝平臺和能力的二三線代工廠可能面臨客戶流失和定價壓力的風(fēng)險��。以特種工藝而聞名的臺灣地區(qū)行業(yè)領(lǐng)導(dǎo)者——聯(lián)電����、力機電、Vanguard等——將發(fā)現(xiàn)自己處于風(fēng)暴中心�����。未來的競爭將取決于技術(shù)實力和高效的產(chǎn)量����。3hGesmc

“地緣政治的變化正在從根本上改變半導(dǎo)體行業(yè)的格局。雖然直接影響可能是微妙的���,但長期戰(zhàn)略更多地關(guān)注供應(yīng)鏈的自立��、安全和控制����。”IDC亞太區(qū)半導(dǎo)體研究主管兼臺灣地區(qū)經(jīng)理Helen Chiang在一份聲明中表示:“行業(yè)運營將從全球合作轉(zhuǎn)向多地區(qū)競爭�。”3hGesmc

據(jù)TrendForce稱,在驅(qū)動器IC領(lǐng)域�����,高壓(HV)特種工藝是業(yè)者關(guān)注的焦點。隨著各公司積極追求40/28nm HV工藝���,聯(lián)華電子目前占據(jù)主導(dǎo)地位���,格羅方德(GlobalFoundries)緊隨其后。然而���,中芯國際的28HV和晶合集成的40HV正分別準備于2023年第四季度和2024年上半年量產(chǎn)��,從而縮小與其他代工廠的技術(shù)差距����。具有類似工藝能力和產(chǎn)能的競爭對手�����,如力機電���,以及沒有12英寸工廠的競爭對手,如Vanguard和DBHitek�����,將在短期內(nèi)面臨挑戰(zhàn)。據(jù)TrendForce稱�����,這一趨勢也可能對聯(lián)華電子和格羅方德產(chǎn)生長期影響�。3hGesmc

3hGesmc

3hGesmc

在CIS/ISP領(lǐng)域,3D CIS結(jié)構(gòu)包括邏輯層ISP和CIS像素層�����。主流制程的主要界限是邏輯層ISP的45/40nm范圍�����,該范圍繼續(xù)向更高級的節(jié)點發(fā)展�����。同時����,CIS像素層與FSI/BSI CIS一樣,主要采用65/55nm及以上工藝����。據(jù)TrendForce報道��,目前����,臺積電���、聯(lián)華電子和三星是這項技術(shù)的領(lǐng)跑者����。3hGesmc

不過���,該公司補充稱�����,中芯國際和晶合集成等中國企業(yè)正在縮小差距���。中國智能手機巨頭OPPO、Vivo和小米進一步推動了它們的崛起�。在政府政策的推動下,中國的CIS公司(如豪威集團�����、格科微電子和思特威等)開始支持本土生產(chǎn)���。3hGesmc

功率分立器件主要包括MOSFET和IGBT等產(chǎn)品�。Vanguard和華虹宏力深耕功率分立器件工藝已有一段時間�����,擁有比許多競爭對手更全面的工藝平臺和整車認證�。然而,TrendForce表示����,在有利于電動汽車和太陽能計劃的國家政策的支持下,中國競爭者正在加劇該領(lǐng)域的全球競爭�。其中包括華虹宏力、中芯國際����、晶合集成和粵芯半導(dǎo)體等主流代工廠。GTA 和華潤微等規(guī)模較小的中國IDM和代工廠也加入了競爭��。如果中國大規(guī)模提高產(chǎn)能��,將加劇功率離散制造領(lǐng)域的全球競爭。這種影響不僅會引發(fā)中國本土企業(yè)之間的價格戰(zhàn)��,還可能侵蝕臺灣地區(qū)企業(yè)的訂單和客戶����。3hGesmc

文章翻譯自《國際電子商情》姐妹刊EPSNews,原文鏈接:China’s IC Expansion Could ‘Ignite Price War’3hGesmc

責(zé)編:Momoz