ECIA報(bào)告稱�����,8月整體電子元件市場(chǎng)銷售景氣指數(shù)為90.3��,較7月上升7.3點(diǎn)����。這延續(xù)了6月份開始的業(yè)績(jī)改善趨勢(shì)。展望9月����,該指數(shù)將保持上升趨勢(shì),達(dá)到94.9�����。雖然該指數(shù)仍然低于100�����,但這是自2023年2月以來(lái)的最高分�����,比5月上升了22.5點(diǎn)�����。k6wesmc

任何高于100的指數(shù)都表明銷售增長(zhǎng)�����。(點(diǎn)擊回顧7月數(shù)據(jù))k6wesmc

從7月到8月���,半導(dǎo)體�����、機(jī)電/連接器���、無(wú)源器件這三個(gè)組成部分的指數(shù)都有所提高。8月份的機(jī)電/連接器銷售業(yè)績(jī)未能達(dá)到較高的預(yù)期���,僅比7月份略有改善����。相反�����,半導(dǎo)體板塊的指數(shù)比預(yù)期高出6.8點(diǎn)�。k6wesmc

預(yù)測(cè)9月,無(wú)源組件和機(jī)電/連接器都顯示出持續(xù)強(qiáng)勁改善的預(yù)期���,分別達(dá)到95.5和93.2�����。而半導(dǎo)體板塊預(yù)期基本持平于95.7���,是三個(gè)指數(shù)中的最高數(shù)值��。希望如果該行業(yè)能夠保持最近的改善��,那么所有類別的銷售情緒可能會(huì)在第四季度的某個(gè)時(shí)候超過(guò)100��,這將標(biāo)志著2024年初有可能恢復(fù)廣泛的增長(zhǎng)����。k6wesmc

另外����,上游制造商和下游銷售代表之間在銷售信心報(bào)告上的顯著差距仍在繼續(xù)���。上游制造企業(yè)的產(chǎn)品銷售景氣指數(shù)也上升了8.1至9.9點(diǎn)�����,比7月至9月的整體平均水平還要高��。另一方面�,下游銷售代表指數(shù)在8.0到16.2之間,低于整體平均水平����。這種差異在今年4月份曾經(jīng)出現(xiàn)。k6wesmc

雖然分銷層面的指數(shù)相對(duì)接近整體平均水平�����,但情緒上的差異顯示出對(duì)全球經(jīng)濟(jì)的看法存在很大分歧���,上游制造商的看法要比其他行業(yè)積極得多���。這種前景上的新分歧可能表明,分銷渠道仍在解決庫(kù)存失衡問(wèn)題��,而制造商則受益于更符合終端市場(chǎng)需求的直銷模式���。k6wesmc

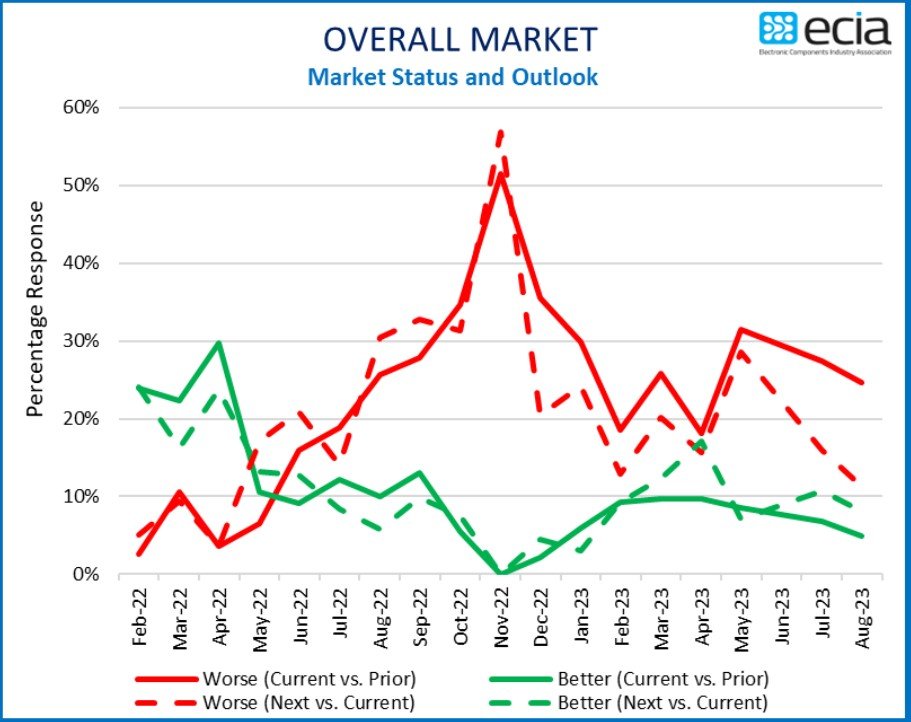

放眼5月至8月���,整體終端市場(chǎng)指數(shù)相對(duì)穩(wěn)定。在7月份的調(diào)查中�,市場(chǎng)前景指數(shù)預(yù)測(cè)8月份將大幅上升15.2點(diǎn),但這沒(méi)有在8月中實(shí)現(xiàn)。如今�,這一漲幅已被推遲到9月份,預(yù)計(jì)將上升16.5點(diǎn)����。k6wesmc

ECIA預(yù)計(jì),這種樂(lè)觀的前景在所有終端市場(chǎng)都可以看到����。最顯著的改善預(yù)計(jì)將出現(xiàn)在消費(fèi)、工業(yè)���、醫(yī)療和計(jì)算機(jī)電子領(lǐng)域�����。航空電子/軍事/航天、醫(yī)療�����、汽車和工業(yè)電子預(yù)計(jì)將在9月份超過(guò)100的門檻�����。k6wesmc

ECIA預(yù)計(jì),銷售情緒有望在第四季度達(dá)到平衡��。k6wesmc

k6wesmc

k6wesmc

k6wesmc

k6wesmc

k6wesmc

k6wesmc

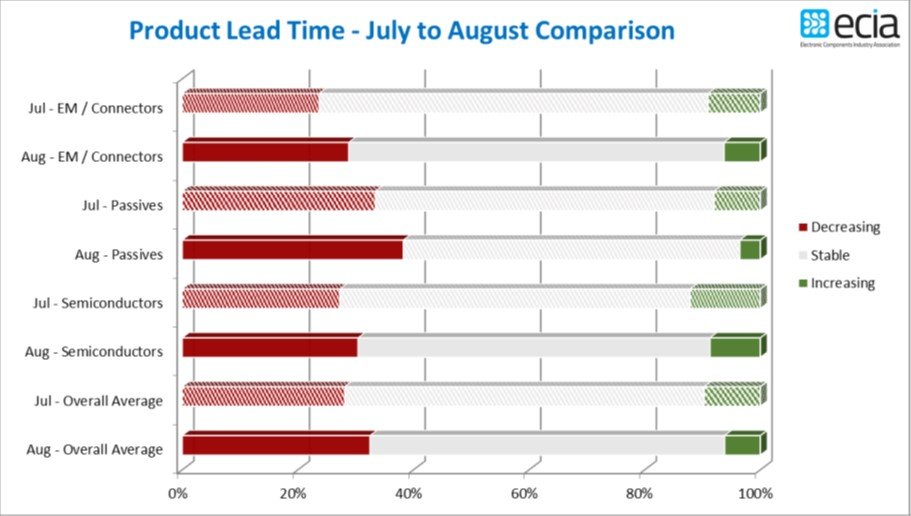

交期方面�,8月份的調(diào)查報(bào)告顯示,交貨時(shí)間大幅改善�。每個(gè)品類的交貨期下降的報(bào)告都顯著增加,相應(yīng)的交貨期增加的報(bào)告也有所減少�����。只有內(nèi)存IC和模擬/線性IC的交貨期整體增加�����,而連接器的交貨期基本穩(wěn)定�����。這些關(guān)于交貨時(shí)間環(huán)境改善的報(bào)告令人鼓舞���,這意味著該行業(yè)繼續(xù)解決渠道中的過(guò)剩庫(kù)存��。k6wesmc

k6wesmc

k6wesmc

從長(zhǎng)遠(yuǎn)來(lái)看�����,EClA對(duì)未來(lái)持樂(lè)觀態(tài)度��,因?yàn)椴粩嘁肓钊伺d奮的創(chuàng)新技術(shù)和市場(chǎng)�����,將不斷激發(fā)企業(yè)和消費(fèi)者對(duì)下一代產(chǎn)品的需求���。k6wesmc

責(zé)編:Momoz

掃碼分享到好友

掃碼分享到好友