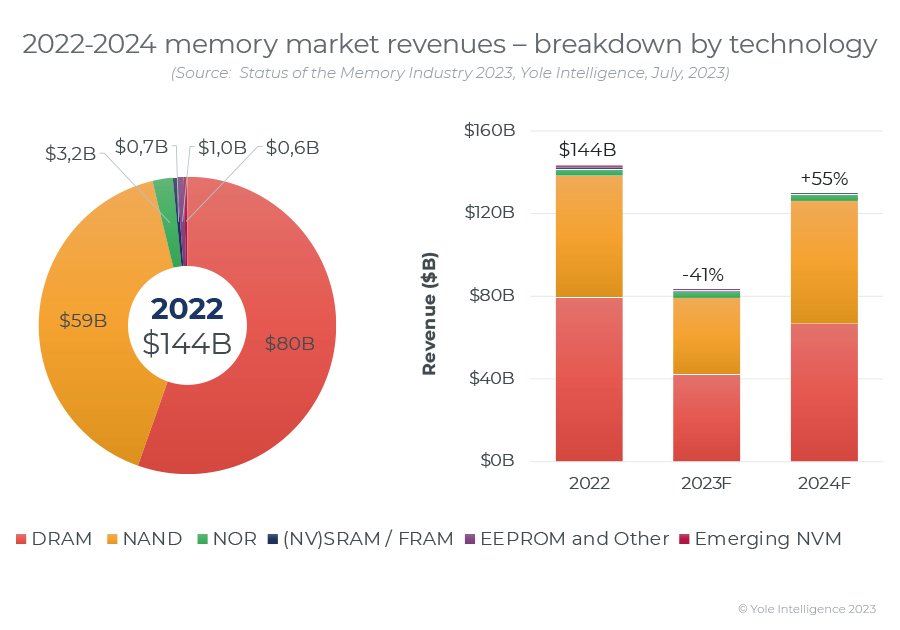

2022年�����,全球DRAM和NAND收入分別降至約797億美元(同比下降15%)和約587億美元(環(huán)比下降12%)�,兩者合計占整個存儲器市場的96%;NOR閃存年度環(huán)比下降8%至32億美元?�����。Dpiesmc

Yole方面預(yù)測�����,減產(chǎn)策略使供應(yīng)商能夠在2023年底前達(dá)到市場平衡����,但代價是“巨大的財務(wù)損失”,在供應(yīng)商再次增加投資之前���,需要比平時更長的恢復(fù)時間��。因此��,2024年和2025年將面臨供應(yīng)不足和價格攀升的問題��,收入預(yù)計將飆升:在2023年DRAM(同比下降47%)和NAND(同比下降37%)分別降至420億美元和370億美元后��,到2025年�����,存儲器總收入預(yù)計將增長至超過2000億美元的歷史新高����。?Dpiesmc

Dpiesmc

Dpiesmc

圖源:Yole IntelligenceDpiesmc

2023,又一個值得NAND紀(jì)念的一年

“2023年將是NAND市場上又一個值得紀(jì)念的一年����,因為供應(yīng)商正在應(yīng)對嚴(yán)重的市場低迷和不斷增加的財務(wù)損失。”Dpiesmc

這是Yole在其最新的NAND市場監(jiān)測報告中給出的判斷���。Dpiesmc

該報告指出��,在消費信心指數(shù)低迷���、通貨膨脹和供應(yīng)鏈挑戰(zhàn)等多重負(fù)面因素的影響下��,智能手機和個人電腦的需求大幅萎縮。同時�,由于新冠肺炎造成的供應(yīng)鏈問題和2022年下半年需求增長未實現(xiàn)預(yù)期,原始設(shè)備制造商手中的內(nèi)存庫存大幅增加�����,他們正在努力降低資產(chǎn)負(fù)債表上的風(fēng)險�,并迅速消耗庫存,這導(dǎo)致NAND需求急劇下降���。Dpiesmc

英特爾和AMD的最新服務(wù)器平臺已多次推遲����,這給最近幾個季度的服務(wù)器出貨量和相關(guān)內(nèi)存需求帶來了不利影響��。與此同時����,隨著與技術(shù)相關(guān)的生產(chǎn)增量持續(xù)超過實際需求,NAND供應(yīng)商已經(jīng)積累了大量庫存�。Dpiesmc

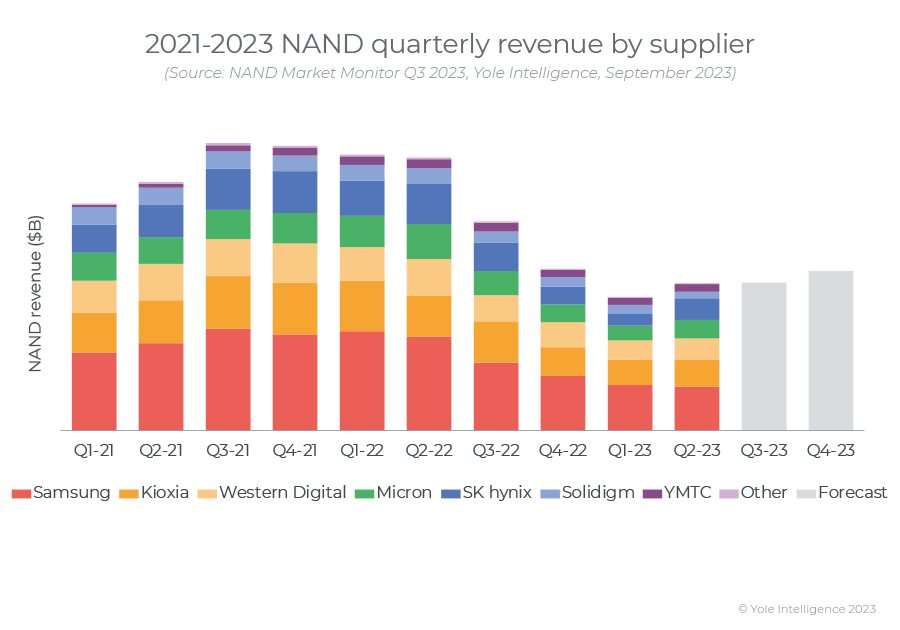

于是,嚴(yán)重的市場低迷不可避免的發(fā)生了�����。從2022年第二季度末開始,一直持續(xù)到2023年上半年�,所有NAND供應(yīng)商在第二季度至第三季度均出現(xiàn)虧損——NAND供應(yīng)商的平均營業(yè)利潤率為-62%,低于第二季度的+21%��。Dpiesmc

Yole預(yù)測����,疲軟的市場狀況將會一直持續(xù)到2023年下半年。因此���,所有NAND供應(yīng)商都減少了進(jìn)入市場的出貨量����,并宣布削減晶圓廠利用率和晶圓產(chǎn)能��。此外����,所有供應(yīng)商都降低了2023年的資本支出計劃,并推遲了路線圖的演進(jìn)����,NAND資本支出預(yù)計將同比下降50%以上�。Dpiesmc

Dpiesmc

Dpiesmc

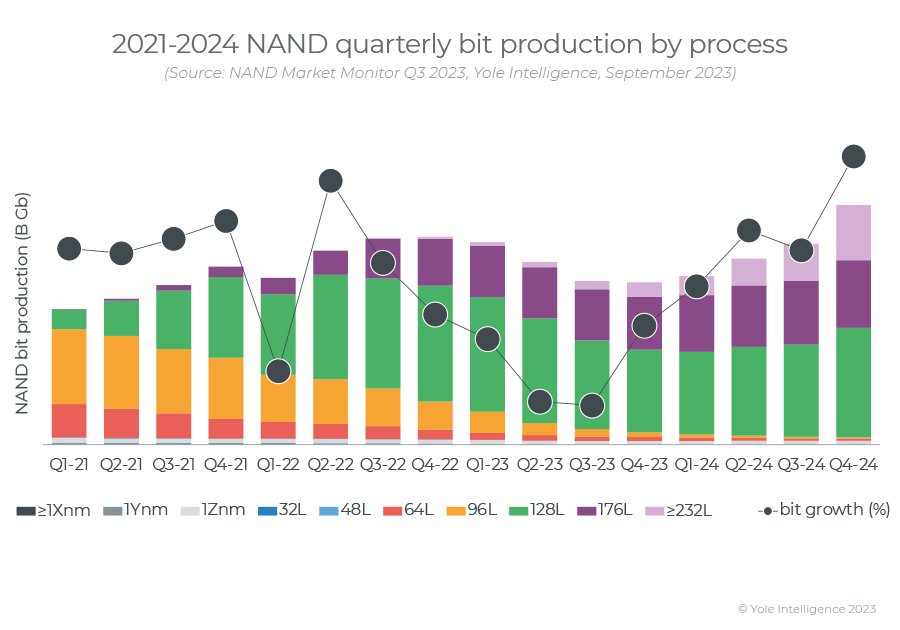

圖源:Yole IntelligenceDpiesmc

這樣的情況可能會一直持續(xù)到今年晚些時候��,但隨著庫存水平的正?���;?���,OEM采購行為逐漸恢復(fù)正常,NAND行業(yè)有望在年底前迎來復(fù)蘇的希望�����。Dpiesmc

過去的幾年里����,NAND市場經(jīng)歷了許多挑戰(zhàn),包括全球疫情��、俄烏沖突�����、與中國的貿(mào)易緊張局勢升級以及普遍的通貨膨脹�,再疊加多個晶圓廠停產(chǎn)�����、嚴(yán)重的供應(yīng)鏈問題�、來自中國的新進(jìn)入者以及行業(yè)整合等事件��。Dpiesmc

但NAND市場也不都是壞消息���,準(zhǔn)確的說�����,應(yīng)該是“長期前景喜憂參半”��。例如新興的大趨勢正在推動數(shù)據(jù)生成以及本地�����、邊緣和云存儲需求的巨大增長�����,硬盤驅(qū)動器(HDD)正在被基于NAND的固態(tài)驅(qū)動器(SSD)取代�����,這增強了強勁的需求增長��,應(yīng)該會將市場推向新的高度�。另一方面,NAND的競爭動態(tài)具有挑戰(zhàn)性����,多家大型供應(yīng)商,歷史上利潤率很低且資本密集度不斷上升�。Dpiesmc

NAND需求的主要驅(qū)動因素包括超大型企業(yè)和傳統(tǒng)企業(yè)原始設(shè)備制造商的企業(yè)固態(tài)硬盤(SSD)�����、個人電腦和游戲機對固態(tài)硬盤的采用率不斷提高��;智能手機和其他移動設(shè)備的內(nèi)容持續(xù)增長��;以及包括人工智能����、VR、自動駕駛和物聯(lián)網(wǎng)在內(nèi)的新興行業(yè)的迅猛發(fā)展���,這些細(xì)分市場都將繼續(xù)推動NAND市場的前行�。 Dpiesmc

同時,該行業(yè)的資本支出仍然很高��,以支持NAND架構(gòu)從2D向3D的轉(zhuǎn)變和持續(xù)的層數(shù)增長�。隨著供應(yīng)商繼續(xù)推進(jìn)其3D NAND路線圖,不斷增加FAB工廠數(shù)量迫在眉睫���,以抵消晶圓產(chǎn)量的下降���。盡管層數(shù)有所增長,QLC也出現(xiàn)了���,但隨著工藝和制造復(fù)雜性的不斷上升����,技術(shù)驅(qū)動的推動力將放緩��。Dpiesmc

三星正在發(fā)展成為其龐大的平澤制造基地��,并擴大了其在中國西安的產(chǎn)能���;Kioxia與Western Digital合并傳聞�����;SK海力士收購了英特爾的NAND/SSD業(yè)務(wù)(更名為Solidigm)��;盡管美光的市場規(guī)模相對較小�����,但它仍然是3D技術(shù)的領(lǐng)導(dǎo)者�����。Dpiesmc

Dpiesmc

Dpiesmc

圖源:Yole IntelligenceDpiesmc

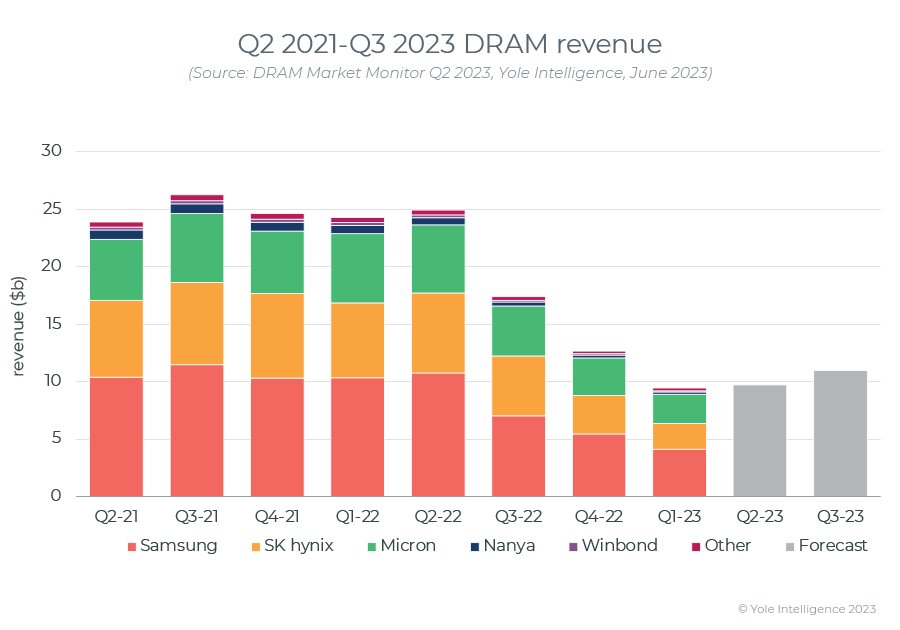

?DRAM下跌頹勢仍在持續(xù)

DRAM所處的市場大環(huán)境與NAND十分類似�����,Yole用“一場需求惡化和庫存增加的完美風(fēng)暴加劇了經(jīng)濟衰退”來形容當(dāng)前的市場情形���,并不令人感到意外。Dpiesmc

數(shù)據(jù)顯示���,OEM和供應(yīng)商庫存的增加以及需求情況的惡化將市場推向了嚴(yán)重的低迷��,從2022年第二季度末開始�,下半年情況更糟,DRAM價格在2023 Q1下降了15%以上�,在2023 Q2下降了10%以上,且頹勢仍在持續(xù)���。 Dpiesmc

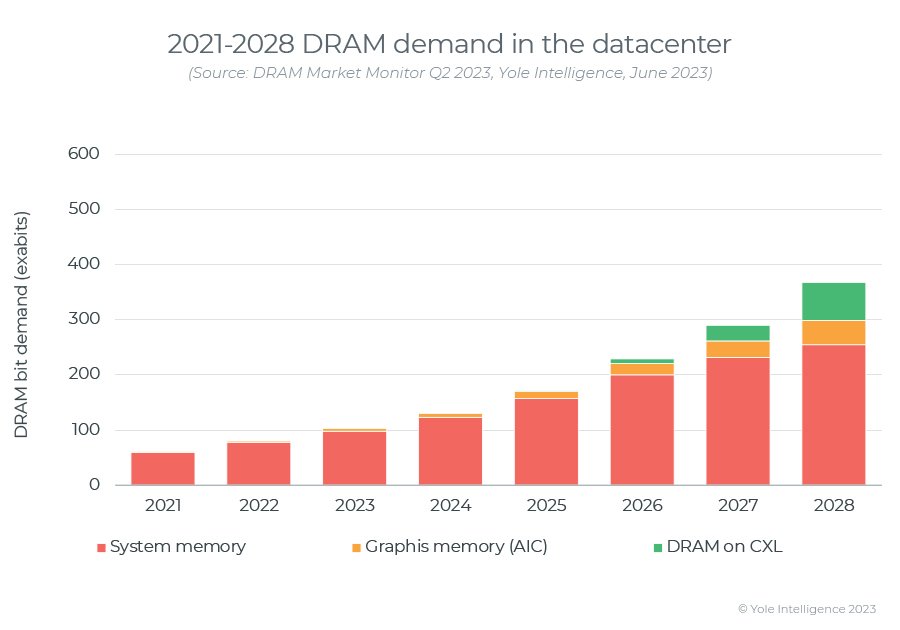

但好消息是���,DRAM長期需求將隨著計算需求的增長而增長。未來五年�,數(shù)據(jù)中心對DRAM的需求預(yù)計將以超過30%的復(fù)合增長率增長,這將使同期DRAM的總體需求每年增長20%以上��,人工智能�、物聯(lián)網(wǎng)和5G的融合將成為對計算和DRAM的巨大推動力。Dpiesmc

Dpiesmc

Dpiesmc

圖源:Yole IntelligenceDpiesmc

目前�����,供應(yīng)商的大部分DRAM庫存都是DDR4��。DDR4的需求正在迅速被DDR5的需求所取代��,而DDR5的庫存仍然相對較低��。雖然DDR4庫存可能會持續(xù)到明年��,但其他部件(例如DDR5、移動DRAM和圖形DRAM)將會緊張�����,價格將會上漲�。Dpiesmc

Yole表示,十年前���,DRAM市場合并為三個主要參與者——來自韓國的三星�、SK海力士和美國的美光合計占據(jù)了整個市場93%以上的份額���,中國臺灣的公司(南亞�、華邦��、力晶)占據(jù)約5%的市場份額���。從那時起���,該行業(yè)一直保持盈利�,資本強度不斷增加,DRAM供應(yīng)商賺取的利潤需要投資于進(jìn)一步的技術(shù)開發(fā)���。Dpiesmc

Dpiesmc

Dpiesmc

圖源:Yole IntelligenceDpiesmc

混合鍵合(Hybrid Bonding)技術(shù)成關(guān)鍵

2022年�����,三星�����、SK海力士和美光三大內(nèi)存廠商都在大量出貨1aDRAM產(chǎn)品�,SK海力士和三星已經(jīng)采用EUV光刻技術(shù)制造DRAM,而美光將從1γ節(jié)點開始使用�����。Dpiesmc

在3D NAND業(yè)務(wù)中�����,所有領(lǐng)先的公司都引入了3D NAND技術(shù)�,這些技術(shù)依賴于優(yōu)化邏輯電路面積和位置的特定策略,如CMOS-Under-Array(CUA)和晶圓到晶圓鍵合(wafer-to-wafer bonding)解決方案�����。如今����,所有存儲器制造商都在進(jìn)行混合鍵合的研發(fā)��,包括Kioxia和Western Digital已宣布的218層3D NAND��,美光于2022年與Adeia簽訂了許可協(xié)議���,SK海力士宣布混合鍵合將于2025年進(jìn)入量產(chǎn)?�;旌湘I合技術(shù)尚未在當(dāng)前的HBM產(chǎn)品中使用��,但考慮到未來幾年將需要它來繼續(xù)提高存儲器帶寬和功率效率����,并最大限度地減少HBM堆疊厚度。Yole預(yù)測����,HBM制造商將從HBM3+開始采用混合鍵合,從而使每個堆疊具有16個DRAM管芯����。Dpiesmc

Dpiesmc

Dpiesmc

此外,所有主要的DRAM制造商都在研究單芯片3D DRAM���,將其作為長期DRAM擴展的潛在解決方案����,并已納入主要設(shè)備供應(yīng)商的路線圖中�����,但從目前的發(fā)展態(tài)勢來看��,3D DRAM不會在未來五年內(nèi)實現(xiàn)����。Dpiesmc

結(jié)語

眾所周知,存儲器是周期性很強的行業(yè)�����,且市場起伏往往出乎意料���。2018年�����,當(dāng)存儲器市場的收入超過1600億美元時����,人們很容易相信,以波動性著稱的半導(dǎo)體市場已經(jīng)進(jìn)入了一個新時代�;但2019年,DRAM和NAND的價格就下跌了近50%��,收入暴跌30%以上��。Dpiesmc

隨著2020年新冠肺炎疫情席卷全球��,人們又悲觀的預(yù)測DRAM市場肯定又要繼續(xù)其災(zāi)難性的下跌……但事實并非如此——DRAM和NAND市場在2020年的收入分別增長了28%和6%����,2021年DRAM市場的收入激增40%以上,達(dá)到940億美元����,創(chuàng)下歷史新高。Dpiesmc

然而�,隨著新冠肺炎疫情的遠(yuǎn)去,人們希望2022年繼續(xù)成為存儲器的又一個突破之年時�����,他們發(fā)現(xiàn)“運氣變差了”,消費者需求和宏觀經(jīng)濟的整體低迷嚴(yán)重影響了存儲器市場�����,客戶停止購買���,價格暴跌……不確定性依然存在。Yole方面也因此表示��,“這些事件強化了這樣一種觀念�����,即存儲市場唯一的確定性����,就是不確定性。”Dpiesmc

責(zé)編:Elaine