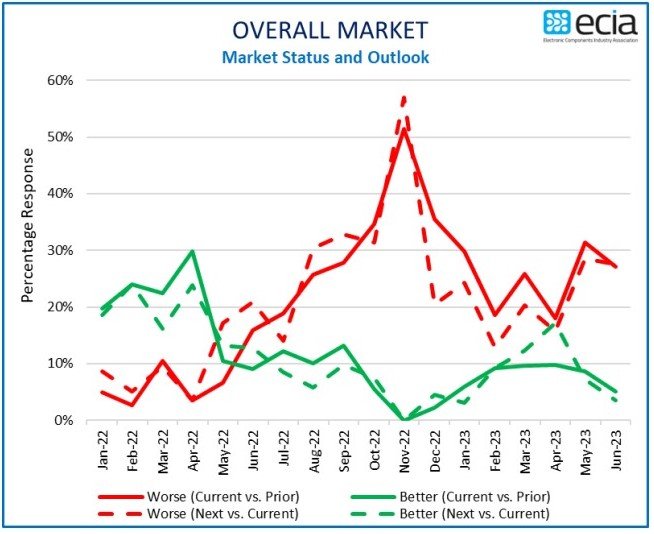

ECIA報告稱���,較5月份的大幅下滑(點擊回顧),6月電子元件銷售情緒略有回升���,但銷售指數(shù)為76.3,仍低于100.0的增長閾值����。VCTesmc

6月份的電子元件銷售指數(shù)在經(jīng)歷了暴跌14.5點之后�����,較5月份回升了4點。ECIA首席分析師Dale Ford表示���,6月份的指數(shù)為76.3,仍低于過去一年的平均水平�。他在報告中稱,預(yù)計7月該指數(shù)有望提升近8點���,將至84.2���。VCTesmc

VCTesmc

VCTesmc

資料來源:ECIAVCTesmc

該指數(shù)小幅改善的主要驅(qū)動力是半導(dǎo)體測量。其中��,所有電子元件類別里,半導(dǎo)體的指數(shù)在4月和5月都下降了9點以上�����;6月份的指數(shù)反彈了近9點,預(yù)計7月份的指數(shù)將上升10.4點�。無源器件的指數(shù)也在復(fù)蘇��,但要從5月份23.7點的跌幅中恢復(fù)過來,看似還有很長的路要走����。機電/連接器6月指數(shù)基本持平�,預(yù)計7月有望改善5點以上��。VCTesmc

Ford表示�����,雖然7月經(jīng)濟前景相當樂觀,但5月指數(shù)大幅低于預(yù)期的經(jīng)歷時刻提醒我們要謹慎����。2023年指數(shù)結(jié)果的總體趨勢表明,市場恢復(fù)期延長�����,同比增長最早將在2023年底出現(xiàn)轉(zhuǎn)機�����。VCTesmc

以上元件銷售趨勢與6月份連續(xù)第八個月下降的PMI指數(shù)一致����。ISM的6月份制造業(yè)指數(shù)較5月份下降0.9%��,至46%。該指數(shù)高于50.0表明經(jīng)濟在增長����。VCTesmc

ISM表示,暫時沒有任何跡象表明需求會上升���,預(yù)計未來幾個月還將出現(xiàn)萎縮����。計算機和電子制造行業(yè)是6月份下跌的幾個主要行業(yè)之一。VCTesmc

不同的視角

ECIA的Ford表示�,分銷商��、上游原廠和下游銷售代表對電子元件市場的趨勢有著截然不同的看法。分銷商和銷售代表繼續(xù)給出極度悲觀的意見�����,總體指數(shù)分別為68和69�。與此同時��,6月份原廠整體平均分為99分,其中7個類別得分在100分或以上����。VCTesmc

Ford補充道���,30分的總體差距不容忽視?����;仡橢CIA調(diào)查結(jié)果,這種不同看法始于4月份����。一種可能的解釋是��,原廠的直接業(yè)務(wù)表現(xiàn)強勁,而分銷渠道的庫存平衡繼續(xù)給分銷商帶來壓力��。VCTesmc

5月至6月�,ECIA整體終端市場指數(shù)基本持平,略高于整體成分股指數(shù)�����。然而����,在6月和7月的前景預(yù)測里,該指數(shù)下降了2點�;與此同時,整體成分股指數(shù)上升了約8點��。VCTesmc

航空電子/軍事/航天��、汽車和工業(yè)這三個指數(shù)表現(xiàn)曾最為強勁的終端市場����,在6月份的調(diào)查中表現(xiàn)都較為疲弱。有趣的是���,其他市場在6月份都出現(xiàn)了小幅改善�����。VCTesmc

航空電子/軍事/航天仍然是得分高于100的細分市場,而且是唯一�����。汽車行業(yè)在6月份回落至100以下���,而醫(yī)療行業(yè)的指數(shù)則升至90多���。其他細分市場的銷售情緒都處于深紅色區(qū)域����。底線是����,2023年的銷售預(yù)期與5月份的評估結(jié)果保持一致。VCTesmc

對5月、6月和第二季度ECST結(jié)果的總結(jié)分析表明�����,今年上半年元件銷售壓力持續(xù)下降�,在2023年第四季度或2024年第一季度重新增長之前���,有可能在第三季度實現(xiàn)平衡�。VCTesmc

交貨時間趨勢

在最新的銷售信心調(diào)查中�,由于6月份交貨期既增又減,產(chǎn)品交貨趨勢“穩(wěn)定性”略有下降���。穩(wěn)定交貨時間從5月份的53%下降到6月份的47%���。據(jù)報道���,半導(dǎo)體產(chǎn)品的交貨時間改善最為顯著�。這可能是由于更多晶圓廠的運營以增加芯片供應(yīng)。VCTesmc

鑒于“當前供應(yīng)鏈面臨的最大挑戰(zhàn)是庫存過剩”的總體評估����,隨著庫存在市場下滑中得到平衡,產(chǎn)品組合問題或成為半導(dǎo)體交貨時間大幅增加的主要原因��。機電/連接器和無源器件交貨時間持續(xù)增長�����,達到或低于5%�。VCTesmc

文章翻譯自《國際電子商情》姐妹刊EPSNews,原文鏈接:June Electronic Components Sales Rebound ModestlyVCTesmc

責編:Momoz