ECIA報告稱�,5月的電子元件銷售趨勢(ECST)調(diào)查顯示���,整體銷售情緒比預期受到重創(chuàng),與此前的預測相比(點擊回顧)���,該指數(shù)跌至72.2�。與4月份的86.8相比����,5月份的指數(shù)下降了14.5點�����。這是連續(xù)第三個月下降的結果�����。eS1esmc

任何高于100的數(shù)字都表示增長��。至于下個月�,預計6月指數(shù)僅小幅改善至78.6。eS1esmc

eS1esmc

eS1esmc

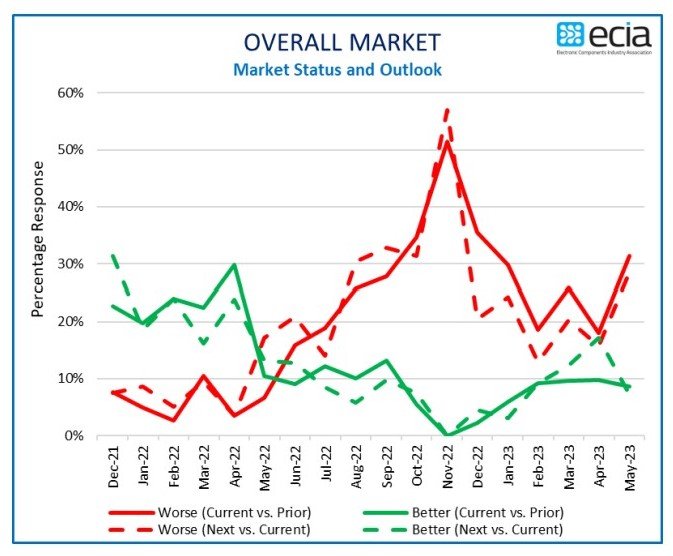

資料來源:ECIAeS1esmc

ECIA首席分析師Dale Ford在一份聲明中稱��,最新的ECST數(shù)據(jù)與此前對5月該指數(shù)前景超過100的樂觀預期大相徑庭���。5月份的調(diào)查結果與第二季度的ECST調(diào)查結果相結合�����,表明市場恢復期延長�,同比增長最早要到2023年底才會出現(xiàn)。eS1esmc

美國制造業(yè)的信號也表明今年反彈較晚����。5月份美國PMI指數(shù)連續(xù)第七個月收縮����,需求沒有復蘇跡象����。據(jù)供應管理協(xié)會(ISM)報道,供應鏈壁壘終于消退�,一旦需求恢復�,該行業(yè)有望實現(xiàn)增長。eS1esmc

ECIA發(fā)現(xiàn)���,分銷商���、原廠和制造商代表的銷售情緒存在分歧�。分銷商和代表的總體指數(shù)分別為71和60�����,對前景持悲觀態(tài)度��。而原廠的平均得分為91�,三個組件類別得分在100或以上�����。Ford表示�����,對于這些截然不同的觀點�����,一個可能的解釋是��,原廠在其直接業(yè)務中看到了更強勁的表現(xiàn),而分銷渠道的庫存平衡仍在進行中�。eS1esmc

該調(diào)查追蹤的所有電子元件類別——半導體�����、機電/連接器和無源器件——在5月份都沒有表現(xiàn)良好�����。除軍事/航空航天外��,終端市場也反映出悲觀情緒���。eS1esmc

根據(jù)Ford的說法���,季度ECST調(diào)查報告的結果表明����,季度恢復增長最早要等到第四季度。第二季度和第三季度的市場情緒���,主要受到銷售預期持平的影響�����。對于第三季度�����,整體正增長預期為32%���,高于負增長預期的28%����。對5月和第二季度的ECST結果的總結分析表明�����,上半年的銷售壓力持續(xù)下降���,在第四季度或明年第一季度恢復增長之前,第三季度可能會達到平衡��。eS1esmc

除芯片市場外���,產(chǎn)品交貨期趨勢顯示出一定程度的“穩(wěn)定性”��。53%的受訪者認為半導體產(chǎn)品的交貨期穩(wěn)定�����,低于4月時的64%��。與此同時���,42%的受訪者表示交貨時間縮短了��,而4月份的這一比例為31%����。分銷商Fusion Worldwide本月報告稱��,汽車市場對集成電路和傳感器的需求正在增加��,交貨時間正在延長�����。eS1esmc

據(jù)Ford稱�����,交貨時間改善的功勞不一定是由于產(chǎn)量增加��。鑒于“庫存過剩是當前供應鏈面臨的最大挑戰(zhàn)”這一總體評估�����,產(chǎn)品組合問題似乎是導致交貨時間增加的主要原因����,因為庫存在下降的市場中趨于平衡。eS1esmc

事實上�����,據(jù)Fusion Worldwide報道����,一些組件制造商已經(jīng)降低了服務器IC的價格,以減少積壓����。eS1esmc

文章翻譯自《國際電子商情》姐妹刊EPSNews,原文鏈接:Electronic Component Sales Sentiment PlummetseS1esmc

責編:Momoz