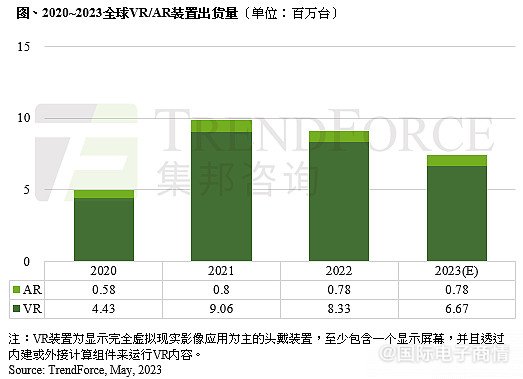

近日���,市調(diào)機構(gòu)TrendForce報告指出��,預(yù)計2023年全球增強現(xiàn)實(AR)/虛擬現(xiàn)實(VR)設(shè)備出貨量為745萬臺,同比下降18.2%���。bjWesmc

其中��,bjWesmc

- VR設(shè)備的下滑最為明顯��,出貨量約為667萬臺��,主要原因是新款高端設(shè)備的銷售不如預(yù)期�,后續(xù)品牌將把銷售重點轉(zhuǎn)向低價產(chǎn)品。

- AR設(shè)備的表現(xiàn)相對穩(wěn)定�����,出貨量約為78萬臺����,蘋果即將在6月推出的新產(chǎn)品可以暫時支撐部分需求���,但由于產(chǎn)品價格高��,無法有效推動AR市場的增長��。

bjWesmc

bjWesmc

前不久IDC也下調(diào)了對 2023 年AR/VR的預(yù)測�,預(yù)測2023年的銷量將增長 14%�����,達到 1010 萬臺。并在 2023-2027 年預(yù)測期內(nèi)加速增長�,五年復(fù)合年增長率 (CAGR) 為 32.6%。bjWesmc

目前AR/VR設(shè)備市場前五大公司為Meta(META.US)�、字節(jié)跳動(Pico)、DPVR�����、宏達電和愛奇藝�����。bjWesmc

在新冠肺炎疫情嚴(yán)峻時期���,玩家們還會使用AR/VR設(shè)備在家中進行游戲���,因此在2021年,出貨量出現(xiàn)了激增��。bjWesmc

然而����,隨著各國陸續(xù)解封,人們可以離開家門,導(dǎo)致AR/VR設(shè)備的出貨量從2022年開始下降���。bjWesmc

索尼的新 PSVR2 和蘋果進軍該領(lǐng)域?qū)⒂兄谕苿痈噤N量���,而 Meta 和 Pico 的新設(shè)備預(yù)計將在 2023 年底推出,這將為 2024 年的 VR 創(chuàng)造動力�����。同時�,在 AR 方面,面向消費者的品牌如因為小米�、Oppo 和 TCL 都有望在未來 6 到 18 個月內(nèi)提高消費者對該類別的認知度。bjWesmc

bjWesmc

bjWesmc

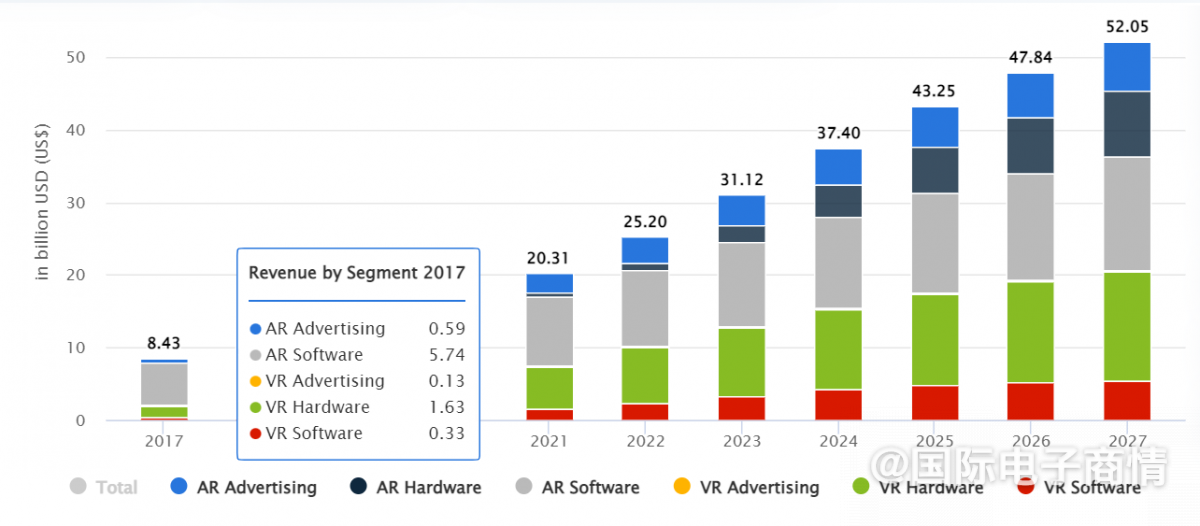

圖片來源:Source: Statista Market Insights�����,Apr 2023bjWesmc

TrendForce認為����,2023年到2025年VR及AR裝置市場發(fā)展受限����,低價入門VR產(chǎn)品可吸引一般消費者購買,但獲利相對有限���,進而降低品牌投入意愿���,預(yù)期VR 和 AR 市場的顯著增長可能要到 2025 年才能實現(xiàn)����,出貨量年增長率可能接近 40%��。bjWesmc

IDC 估計���,到 2023 年歐洲 AR/VR 市場價值將分別達到 11 億美元和 34 億美元����,到 2027 年將達到 105 億美元����,2022-6 年復(fù)合年增長率為 24.9%。bjWesmc

2023年VR出貨量下滑原因

今年VR設(shè)備出貨量下滑的主要原因有兩個:bjWesmc

首先�����,品牌對高端產(chǎn)品的銷售過于樂觀��,雖然硬件和軟件規(guī)格升級確實帶來更多特色,但消費者不愿意支付高價購買�����,相反���,他們會轉(zhuǎn)向購買功能足以滿足基本需求的低價入門產(chǎn)品�����,這種消費模式也迫使品牌將今年的銷售重點轉(zhuǎn)回低價機型����。bjWesmc

其次�����,沒有吸引消費者的新款低價機型推出�����,由于Meta Quest 3預(yù)計推遲到2024年推出���,因此Meta Quest 2仍然是今年VR市場的主力產(chǎn)品。bjWesmc

在AR設(shè)備方面,2020年至2021年由于疫情需要遠程交流��,出貨量有明顯增長����,TrendForce表示,現(xiàn)在疫情紅利逐漸消退��,增長幅度開始放緩��。 目前預(yù)計蘋果將在6月如期推出新品���,但由于新產(chǎn)品主要面向開發(fā)者���,伴隨規(guī)格、功能和售價的同步增加��,以及生產(chǎn)上的困難�,因此今年仍以預(yù)售為主,預(yù)計出貨量低于10萬臺�,整體產(chǎn)量可能僅達30萬臺,對AR市場的貢獻有限���。需要更多面向消費者的AR產(chǎn)品推出�����,才有可能擴大AR設(shè)備市場規(guī)模�。bjWesmc

附:2023 年增強現(xiàn)實和虛擬現(xiàn)實(AR 和 VR)市場的主要參與者名單:bjWesmc

- Magic Leap

- 三星電子

- Alphabet

- DAQRI

- 索尼

- 高通

- 精工愛普生

- PTC公司

- Wikitude

- Facebook

- Vuzix

- 微軟

- EON Reality

- 宏達電公司

- 奇景光電

責(zé)編:Echo

掃碼分享到好友

掃碼分享到好友