得益于物聯(lián)網(wǎng)���、新商業(yè)模式、新工業(yè)��、企業(yè)OT用例����、以及底層Wi-Fi技術(shù)的持續(xù)創(chuàng)新,無(wú)線局域網(wǎng)市場(chǎng)正在經(jīng)歷一段“史無(wú)前例”的巨大顛覆期�。5G的到來(lái)也給企業(yè)帶來(lái)了新的挑戰(zhàn),他們必須努力應(yīng)對(duì)潛在的5G與Wi-Fi的融合���,以及如何最好地將它們部署在一起��,以優(yōu)化性能��、成本�、可靠性和可擴(kuò)展性。3zyesmc

與此同時(shí)���,對(duì)解決方案提供商來(lái)說(shuō)也存在著巨大的機(jī)會(huì)�����。這些機(jī)會(huì)超越了傳統(tǒng)的企業(yè)和IT領(lǐng)域�����,擴(kuò)展到了工業(yè)和OT網(wǎng)絡(luò)����、固定無(wú)線接入和校園網(wǎng)絡(luò)��。在住宅領(lǐng)域����,收入機(jī)會(huì)將來(lái)自智能家居集成和企業(yè)級(jí)遠(yuǎn)程工作解決方案。3zyesmc

ABI Research為此總結(jié)了當(dāng)前及今后一段時(shí)期內(nèi)���,Wi-Fi & WLAN市場(chǎng)的主要趨勢(shì)���、挑戰(zhàn)與洞察。3zyesmc

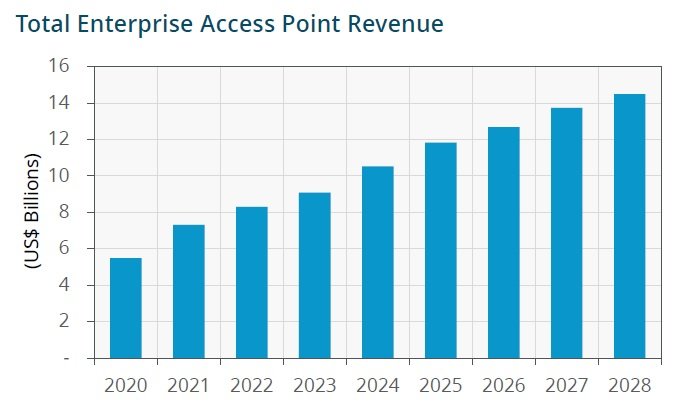

企業(yè)WLAN接入點(diǎn)

無(wú)線局域網(wǎng)基礎(chǔ)設(shè)施市場(chǎng)正在經(jīng)歷一段快速的創(chuàng)新時(shí)期����,因?yàn)閃i-Fi 7、6GHz頻譜的引入�、OpenWiFi等新平臺(tái)的出現(xiàn)、以及與5G的融合����,該技術(shù)的潛力正在被重新定義。這一創(chuàng)新將刺激企業(yè)WLAN接入點(diǎn)(WLAN Access Points, APs)收入的快速大規(guī)模增長(zhǎng)�����,預(yù)計(jì)2022年至2028年的復(fù)合年增長(zhǎng)率(CAGR)為9.7%��。雖然目前最大的收入來(lái)源地是北美���,但亞太地區(qū)有望到2028年成為該行業(yè)的主要收入來(lái)源�。也就是說(shuō)����,2022年至2028年間����,拉丁美洲��、中東和非洲的整體收入增長(zhǎng)率最高�,復(fù)合年增長(zhǎng)率為36.5%。3zyesmc

3zyesmc

3zyesmc

圖源:ABI Research3zyesmc

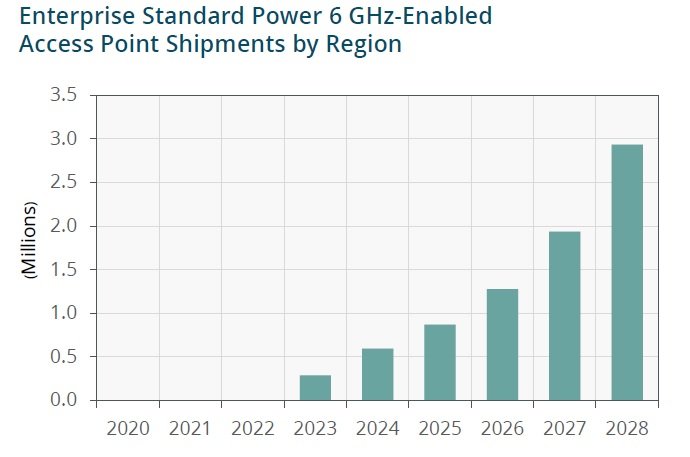

標(biāo)準(zhǔn)功率6GHz

隨著自動(dòng)頻率控制(AFC)系統(tǒng)的認(rèn)證解除了對(duì)標(biāo)準(zhǔn)功率6GHz戶外傳輸?shù)南拗?����,?biāo)準(zhǔn)功率6GHz將為戶外企業(yè)和工業(yè)WLAN帶來(lái)可觀的性能和范圍改進(jìn)����,釋放一系列新的市場(chǎng)機(jī)會(huì),并削弱5G目前在戶外環(huán)境中相對(duì)于Wi-Fi的優(yōu)勢(shì)����,反映出這項(xiàng)新技術(shù)的革命性潛力。預(yù)計(jì)2023年至2028年間����,支持標(biāo)準(zhǔn)功率6GHz的接入點(diǎn)的出貨量將增長(zhǎng)10倍,即從29萬(wàn)臺(tái)增至293萬(wàn)臺(tái)�����,有利的政策將意味著北美將在這一需求中占據(jù)最大份額。3zyesmc

3zyesmc

3zyesmc

圖源:ABI Research3zyesmc

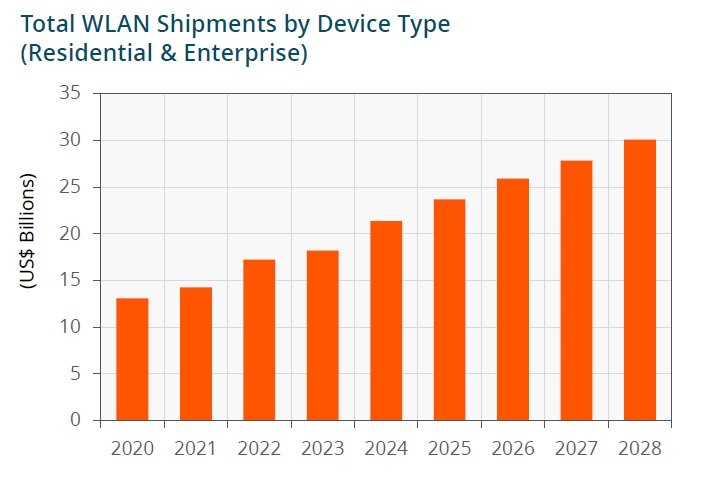

住宅級(jí)Wi-Fi CPE

2022年至2028年間���,住宅級(jí)Wi-Fi CPE的收入預(yù)計(jì)將翻一番���,從173億美元躍升至301億美元�����。推動(dòng)這一增長(zhǎng)的關(guān)鍵因素之一是服務(wù)提供商的商業(yè)模式從部署入門級(jí)設(shè)備轉(zhuǎn)向中端設(shè)備�����,而中端設(shè)備的平均售價(jià)自然更高����。另一個(gè)核心趨勢(shì)是混合工作模式的鞏固,這帶來(lái)了更高的連接要求�,從而對(duì)更先進(jìn)、更昂貴的CPE設(shè)備產(chǎn)生了需求�����。還有就是新的Wi-Fi CPE類型的發(fā)展迅猛。例如����,Wi-Fi Mesh將實(shí)現(xiàn)最大的收入增長(zhǎng)率,這是一種新興的新產(chǎn)品類型���,通過(guò)分布在整個(gè)家庭中的多個(gè)輔助節(jié)點(diǎn)來(lái)擴(kuò)展覆蓋范圍并提升性能��。3zyesmc

3zyesmc

3zyesmc

圖源:ABI Research3zyesmc

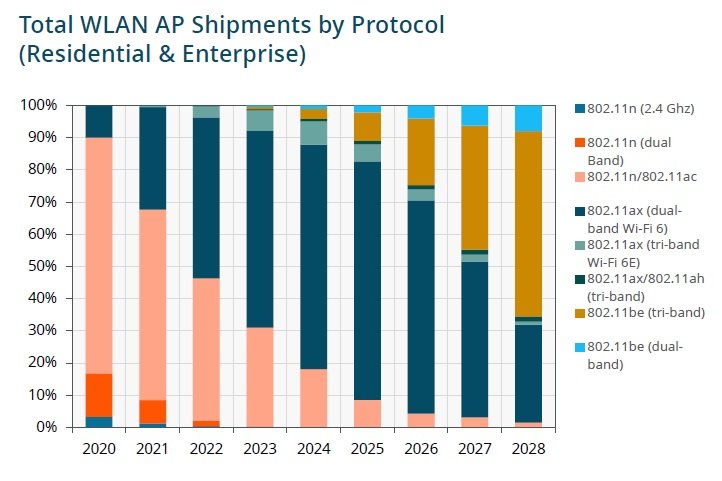

802.11協(xié)議

2022年��,Wi-Fi 6E AP的出貨量增長(zhǎng)了9倍����,這是一個(gè)“令人垂涎”的數(shù)字�,預(yù)計(jì)2023年將同比增長(zhǎng)95%。然而�,Wi-Fi 6E的前景將是短暫的,其出貨量將在2024年達(dá)到峰值�����,此后將迅速下降���,因?yàn)閃i-Fi 6E的市場(chǎng)份額將因Wi-Fi 7的到來(lái)而受到侵蝕��。預(yù)計(jì)2023年將有310萬(wàn)個(gè)預(yù)認(rèn)證Wi-Fi 7接入點(diǎn)上市�����,其中近三分之一將僅限Wi-Fi 7雙頻(2.4 GHz和5 GHz)����,這將吸引未授權(quán)的6GHz接入市場(chǎng)的客戶,尤其是中國(guó)大陸�����。預(yù)計(jì)從2024年起�,Wi-Fi 7的出貨量將迅速增長(zhǎng)��,占2028年基礎(chǔ)設(shè)施總出貨量的65%����。3zyesmc

3zyesmc

3zyesmc

圖源:ABI Research3zyesmc

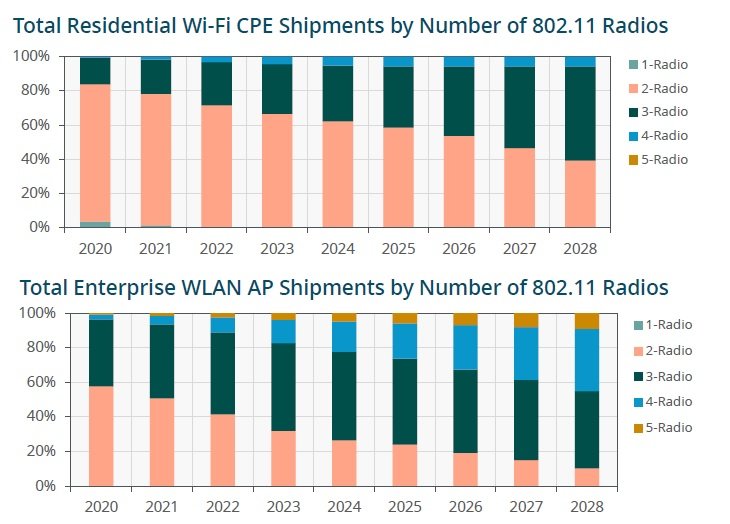

802.11射頻

隨著Wi-Fi 6E和Wi-Fi 7技術(shù)在未來(lái)幾年內(nèi)逐漸將6GHz頻譜引入市場(chǎng),Wi-Fi將從雙頻技術(shù)過(guò)渡到三頻技術(shù)���,這將增加對(duì)新頻段額外無(wú)線電服務(wù)的需求����。盡管在住宅市場(chǎng),這種影響不會(huì)立即顯現(xiàn)���,因?yàn)榛ヂ?lián)網(wǎng)服務(wù)提供商將繼續(xù)青睞低成本的雙頻解決方案���,直到2027年6GHz用戶在家庭中達(dá)到高滲透率。但另一方面���,企業(yè)市場(chǎng)卻迫切需要額外的頻譜��,因此將很快采用Wi-Fi 6E和Wi-Fi 7接入點(diǎn)�。這將使雙無(wú)線電企業(yè)AP從2022年的42%下降到2028年的10%���。在此期間�����,三頻無(wú)線電接入點(diǎn)在企業(yè)中的出貨量將保持主導(dǎo)地位�,在高端市場(chǎng)甚至將會(huì)出現(xiàn)四頻/五頻無(wú)線電接入點(diǎn)的躍升���。3zyesmc

3zyesmc

3zyesmc

圖源:ABI Research3zyesmc

責(zé)編:Elaine

掃碼分享到好友

掃碼分享到好友