根據(jù) TrendForce 的數(shù)據(jù),2023 年第一季度NAND Flash的平均售價(jià)下降10-15%,第二季度將繼續(xù)下跌�,但跌幅將放緩至 5-10%,而下半年的價(jià)格是否會(huì)繼續(xù)下跌將取決于需求����。ROgesmc

盡管芯片供應(yīng)商努力減產(chǎn),但由于對(duì)服務(wù)器�、智能手機(jī)和筆記本電腦的需求低迷,市場(chǎng)仍然供過于求��。NAND Flash供應(yīng)商進(jìn)一步減產(chǎn)的能力對(duì)于供需恢復(fù)市場(chǎng)平衡至關(guān)重要����。TrendForce表示,內(nèi)存平均售價(jià)可能會(huì)在 2023 年第四季度反彈����。ROgesmc

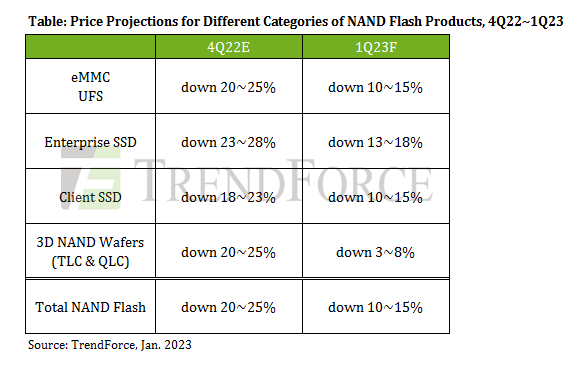

消費(fèi)級(jí)SSD:Q1價(jià)格降幅收窄至 10~15%,Q2或下降 5-10%

大多數(shù) PC 原始設(shè)備制造商已經(jīng)有效地清理了他們的組件庫(kù)存���,現(xiàn)在正在為年中銷售活動(dòng)做準(zhǔn)備�。供應(yīng)商正在降低成本以清理其 PCIe Gen 3 SSD 庫(kù)存,這些庫(kù)存正在逐步淘汰��。同時(shí)����,PCIe Gen 4 SSD 價(jià)格由于新客戶訂單接收緩慢而繼續(xù)下降。ROgesmc

2023年一季度QLC產(chǎn)品價(jià)格持續(xù)走低���,拖累了TLC產(chǎn)品價(jià)格����,二季度價(jià)格進(jìn)一步下跌空間不大����。ROgesmc

TrendForce觀察到�,一些已經(jīng)開始減產(chǎn)的供應(yīng)商能夠在客戶端SSD的價(jià)格上保持堅(jiān)挺。因此�,2023年第一季度客戶端 SSD 價(jià)格環(huán)比降幅將收窄至 10~15% 左右。雖然尚不清楚需求是否會(huì)恢復(fù)����,但 TrendForce 預(yù)測(cè)客戶端 SSD 的價(jià)格將在 2023 年第二季度下降 5-10%。ROgesmc

企業(yè)級(jí)SSD:Q1降幅達(dá)13-18%�,Q或收窄至8-13%

在企業(yè)級(jí)SSD領(lǐng)域,由于服務(wù)器出貨量一直在下滑,買家自2022年第四季度以來多次下調(diào)訂單����。ROgesmc

供應(yīng)商希望獲得更多市場(chǎng)份額,企業(yè)級(jí) SSD 市場(chǎng)現(xiàn)在存在激烈的價(jià)格競(jìng)爭(zhēng)����。企業(yè)級(jí)SSD也將是2023年第一季度NAND Flash產(chǎn)品中降價(jià)幅度最大的,環(huán)比降幅將達(dá)到13~18%左右���。ROgesmc

與此同時(shí)����,TrendForce 表示�,第二季度企業(yè)級(jí) SSD 價(jià)格降幅預(yù)計(jì)將收窄至 8-13%。盡管供應(yīng)商尚未恢復(fù)定價(jià)議價(jià)能力���,但中國(guó) CSP 的需求將穩(wěn)步增長(zhǎng)�,AMD 熱那亞處理器平臺(tái)的發(fā)布將推動(dòng)企業(yè)級(jí) SSD 出貨量����。ROgesmc

NAND Flash晶圓:Q1價(jià)格下降3-8%,Q2或持平

NAND Flash晶圓方面�,目前模組廠采購(gòu)勢(shì)頭疲軟����。TrendForce預(yù)估2023年第一季度NAND Flash晶圓合約價(jià)格環(huán)比下降約3~8%�����。 與其他品類的NAND Flash產(chǎn)品相比��,晶圓在2023年第一季度的跌幅最小���。ROgesmc

ROgesmc

ROgesmc

合同價(jià)格在第二季度可能基本持平����。內(nèi)存模組廠庫(kù)存已恢復(fù)正常��。模組廠穩(wěn)步采購(gòu)元器件���,囤積低價(jià)庫(kù)存,預(yù)計(jì)今年下半年SSD�����、存儲(chǔ)卡�、閃存盤等產(chǎn)品需求將回暖����。ROgesmc

與此同時(shí)����,NAND Flash芯片制造商正在通過延遲技術(shù)轉(zhuǎn)型和減少晶圓啟動(dòng)來限制比特生產(chǎn)。ROgesmc

即時(shí)行情

下面是2023-03-30早上9:00閃存Flash的價(jià)格趨勢(shì)($)ROgesmc

ROgesmc

ROgesmc

ROgesmc

ROgesmc

數(shù)據(jù)來源:TrendForceROgesmc

責(zé)編:Challey

掃碼分享到好友

掃碼分享到好友