2023年3月29日���,在AspenCore主辦的2023 IIC SH展會同期的"第二屆'碳中和'暨綠色能源電子產業(yè)可持續(xù)發(fā)展高峰論壇"上��,中科創(chuàng)星董事總經理���、半導體組組長盧小保先生圍繞“從硬科技視角看新能源半導體投資機會”做了精彩分享,他指出半導體領域最大的三大投資機會是在數(shù)據(jù)中心���、智能汽車�,以及新能源相關賽道���。evjesmc

五大要素決定AI時代的發(fā)展機遇

硬科技是卡脖子和關鍵的核心新興技術�����,它能改變或顛覆某一行業(yè)����、某一產業(yè),它就是技術壁壘比較高的關鍵核心技術����。“硬”是包括人工智能、生物技術�����、信息技術�����、航空航天���、光電芯片、新材料��、新能源��、智能制造在內的八大領域���,基本上目前科創(chuàng)板的定位約等于硬科技���?���?偠灾?����,硬科技是骨頭�,實體經濟是肌肉,虛擬經濟是脂肪����,金融是血液,其中的骨頭非常關鍵���,它是一個國家強大的基礎���。evjesmc

回顧人類文明的發(fā)展史,自工業(yè)革命以來����,人類經歷了幾次產業(yè)變革�,從最早的蒸汽機在紡織領域的應用��,到蒸汽機與鐵路交通的結合�,然后到電氣+內燃機,再到集成電路+計算機的應用���,其中每隔50-60年就有一個產業(yè)變革����,這一產業(yè)規(guī)律非常明顯�����。evjesmc

盧小保強調說:“我們認為����,快速爆發(fā)的人類信息社會時代已經基本接近尾聲����,下一個階段是正在開啟人工智能時代。最近ChatGPT非?;馃幔@標志AI真正進入應用階段�����。從新一輪的AI產業(yè)革命來看,它在某種程度上帶來了新的機遇�����,同時也會帶來新的挑戰(zhàn)��。如果我們不能及時跟上���,就可能會在新一輪競爭中落伍?���,F(xiàn)在我們要在創(chuàng)新上找紅利��,這個創(chuàng)新的根本是科技創(chuàng)新�����。目前����,我們在外部環(huán)境和內部發(fā)展方面,都面臨著雙重的機遇和雙重的挑戰(zhàn)。我們如果能邁過去�����,以后可能就是歐美�����,如果不能邁過去��,就可能是拉美����。”evjesmc

回顧人類的科技史,從物質�����、能源����、信息、空間����、生命五個維度來分析。首先是從物質的維度�����,從最早的石器時代��,我們用的是木材�、石器,到農業(yè)時代用青銅器��、鐵器����、瓷器,進入到工業(yè)時代����,我們掌握了鋼材、塑料��、硅和集成電路�,再到人工智能時代,可能會出現(xiàn)新一代的材料�,比如納米技術、石墨烯技術等����。evjesmc

“智能時代”人類的科技會有怎樣的發(fā)展�?上面討論的僅是物質方面的維度�����,在能源方面�����,人類可能會掌握新能源��、氫能源��、激光核聚變�����;在信息方面��,人類將迎來物聯(lián)網���、光子芯片�、人工智能的落地�;在空間方面��,人類會掌握無人駕駛技術、太陽系航行技術�����;在生命方面����,生命科學、腦科學�、基因編輯、合成生物學將迎來更大的發(fā)展��。evjesmc

盧小保表示����,中科創(chuàng)星專注硬科技投資,其投資布局沿著以上五個基本要素展開�����,包括物質層面的碳材料��、光電新材料�����、新型陶瓷、先進高分子材料���、高性能復合材料新材料等��,能量層面的分布式儲能���、特高壓、新型電池���、氫能���、可控核聚變等,生命層面的基因編輯�����、再生醫(yī)學��、干細胞治療��、核酸藥物�����、腦科學、高端醫(yī)療器械等��,信息層面的激光雷達���、5G、衛(wèi)星互聯(lián)網�、工業(yè)互聯(lián)網、云計算中心�、AR/VR等,空間層面的自動駕駛汽車����、超高速鐵路、超高速飛機�、遞歸衛(wèi)星星座、可回收火箭等���。evjesmc

半導體是所有新興科技的基礎�����,永遠不缺乏創(chuàng)新的機會�。雖然半導體的體量相對而言不是很大,但是對于整個國家經濟的支撐起到基礎作用��。evjesmc

第一大投資機會:數(shù)據(jù)中心

到人工智能時代���,最大的機會是在數(shù)據(jù)中心����。而數(shù)據(jù)中心最大的挑戰(zhàn)是算力�����,現(xiàn)在各國都在努力發(fā)展算力技術���。數(shù)據(jù)的增長速度遠快于算力的增長速度�,兩者間的鴻溝會越來越大����。evjesmc

近年來,數(shù)據(jù)量呈現(xiàn)指數(shù)型的增長趨勢����,數(shù)據(jù)積累的速度越來越快,承載算力的集成電路的增長�����,隨著摩爾定律呈現(xiàn)出線性增長的態(tài)勢,但現(xiàn)在摩爾定律增長速度越來越慢��,未來數(shù)據(jù)增長和算力增長之間的鴻溝會越來越大�。evjesmc

集成電路行業(yè)的發(fā)展正處于尾期,一方面是人類對芯片的使用量增多�,另一方面是芯片集成度能力趨緩,或者集成難度日益加大��,想要獲得更多的算力或集成度���,就需要投資更多的芯片,這帶來更多成本投入���,這是未來相當長時間都內會面臨的挑戰(zhàn)�。然而對行業(yè)而言���,有痛點也就有機會�����。evjesmc

眾所周知�����,數(shù)據(jù)中心的能耗非常大��,比如在芯片部分���,單個CPU/GPU功耗已經到350W��,峰值功率到700W���,下一步會到500W/1000W,甚至更高�。根據(jù)工信部2020年3月公布的一組數(shù)據(jù):國內數(shù)據(jù)中心總數(shù)量已超過40萬個,其年耗電量已經占整個社會耗電量的1.5%��。evjesmc

更關鍵的是�����,過去十年間�����,我國數(shù)據(jù)中心整體用電量以每年超過10%的速度遞增。國網能源研究院的一組預測數(shù)據(jù)顯示:到2030年����,中國數(shù)據(jù)中心總耗電量將突破4,000億千瓦時,將占全社會用電量的3.7%�����,這相當于一個三峽水電站一年的發(fā)電量���。evjesmc

盧小保認為�����,以上數(shù)據(jù)可能已經非常保守��,尤其是隨著美國最近在AI方面的突破,ChatGPT迅速引起了整個行業(yè)的關注���,這可能會推動數(shù)據(jù)中心占比快速提升�。甚至已經出現(xiàn)了一些不太好的預測:ChatGPT平均年耗電可達2.58億千瓦時��,人工智能數(shù)字經濟加速發(fā)展背景下�����,IDC耗電量占全國用電量比重預計將從2021年的2.5%提升至2025年的5%左右。“這是一個非常極端的預測�����,反映了數(shù)據(jù)中心耗電量在飛速提升��。”evjesmc

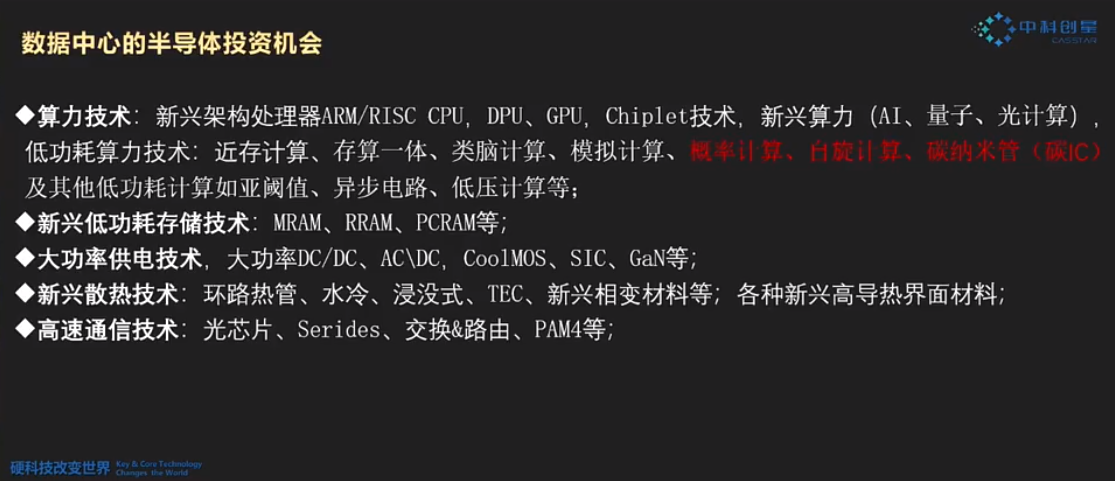

在人工智能時代���,算力是最大的資源�����,能耗是最大的瓶頸��,散熱是最大的痛點�����。在數(shù)據(jù)中心里面涉及到一些半導體投資的機會�。evjesmc

evjesmc

evjesmc

首先����,數(shù)據(jù)中心的大規(guī)模建設和投資����,一定會帶來大量芯片的使用���,無論是傳統(tǒng)的CPU����、GPU��,還是各種AI芯片�、交換機芯片等,這類芯片都會被大量應用�����。其中�����,涉及到與能耗相關的�,比如節(jié)能降耗的集成電路產品����,比如新興架構的處理器(Arm/RISC-V),以前傳統(tǒng)服務器都是用x86,以后則可能會用Arm或RISC-V替代��,因為后兩者更加低功耗��。evjesmc

DPU取代CPU來處理網絡數(shù)據(jù)����、GPU取代傳統(tǒng)CPU業(yè)務、另外Chiplet技術�、AI芯片、光子計算芯片等也都會帶來更低的能耗�。數(shù)據(jù)中心里面的各種算力技術,可以為大規(guī)模降低數(shù)據(jù)中心能耗提供機會��。同時���,一些新興的低功耗存儲技術���,各種大功率供電技術,新興散熱技術�����,高速通信技術等�����,都對數(shù)據(jù)中心降能耗起到推動作用。evjesmc

第二大投資機會:智能汽車/新能源汽車

evjesmc

evjesmc

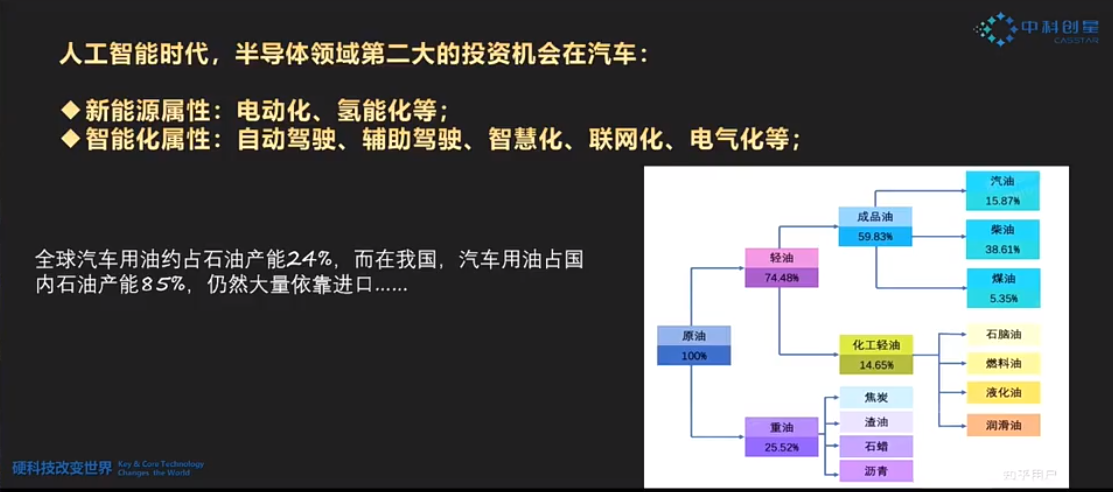

在人工智能時代����,半導體領域的第二大投資機會是智能汽車。汽車在智能化之后����,其中的半導體器件含量急劇增加。智能汽車本身有兩個屬性:一個是新能源屬性�,其能源從過去的石油,轉變?yōu)殡娔芑驓淠?����;另一個是智能化屬性����,包括輔助駕駛、自動駕駛�,包括車內智慧化、電氣化����、聯(lián)網化等。evjesmc

汽車的智能化和新能源化��,對中國而言具有特別重要的意義����。全球汽車用油約占石油產能的24%,而在中國�����,汽車用油占國內石油產能的85%����。中國有能源結構多元化的需求,因此國家極大推動新能源的發(fā)展����,也在積極推廣其下游最大的應用的發(fā)展,也即從傳統(tǒng)的燃油車向新能源車過渡��。evjesmc

石化能源是不可再生能源���,中國屬于少油�����、多煤����、缺氣的國家,結合我國汽車的用油情況��,在非可再生資源領域我們面臨的壓力更大�����。與此同時���,國內經過多年的政策方面的積累�,已經在新能源�、清潔能源方面掌握更好的技術條件。目前����,我國的光伏發(fā)電成本已低于燃煤的發(fā)電成本。僅從經濟方面來看�,中國已經可以具備推廣光伏的發(fā)電技術替代傳統(tǒng)燃煤技術的條件。evjesmc

發(fā)展新能源可能會帶來極大的戰(zhàn)略紅利��。傳統(tǒng)的能源鐵三角——石油/天然氣-輸油管道/海上運輸-燃油車,但中國現(xiàn)在正在努力發(fā)展的新能源鐵三角——光伏-特高壓直流輸電-新能源車�,上游的光伏風能發(fā)電主要在地廣人稀的地方,比如內蒙�、甘肅���、青海等地�,中游傳輸電能需用到特高壓輸電技術���,下游是新能源汽車��。evjesmc

一旦新鐵三角得以形成��,新的能源的供給形式得以建立��,我國內外雙循環(huán)才有可能真正實現(xiàn)����。在新的能源鐵三角中�,上游的光伏產業(yè)鏈完全不被國外企業(yè)卡脖子,包括最上游的材料�、裝備,到中游的工藝加工��,到下游的組件���,國內廠商在所有的環(huán)節(jié)都具備業(yè)界領先的技術能力���、工藝水平���、生產能力,沒有任何一個環(huán)節(jié)的市占率低于50%����,甚至有環(huán)節(jié)市占率達到90%以上。在下游的新能源汽車領域����,在最核心的電池部分,中國的寧德時代和比亞迪����,已經做到了全球領先。因此����,中國需要全力發(fā)展新能源。evjesmc

在各國光伏近年來的裝機量來看����,中國處于非常領先的位置�。根據(jù)歐洲光伏協(xié)會(SolarPower Europe)數(shù)據(jù)�����,2019年全球光伏新增裝機116.9GW�����,僅中國一家就貢獻了26%的增量��,高于歐盟(16.0GW)和美國(13.3GW)新增裝機量之和��;根據(jù)中國電力企業(yè)聯(lián)合會數(shù)據(jù)����,2019年全年光伏發(fā)電量2,238億千瓦時�����,同比增長26.5%���,占我國全年總發(fā)電量的3.1%���;而未來我國占全球新增裝機量的比例將穩(wěn)定在35%左右�。evjesmc

evjesmc

evjesmc

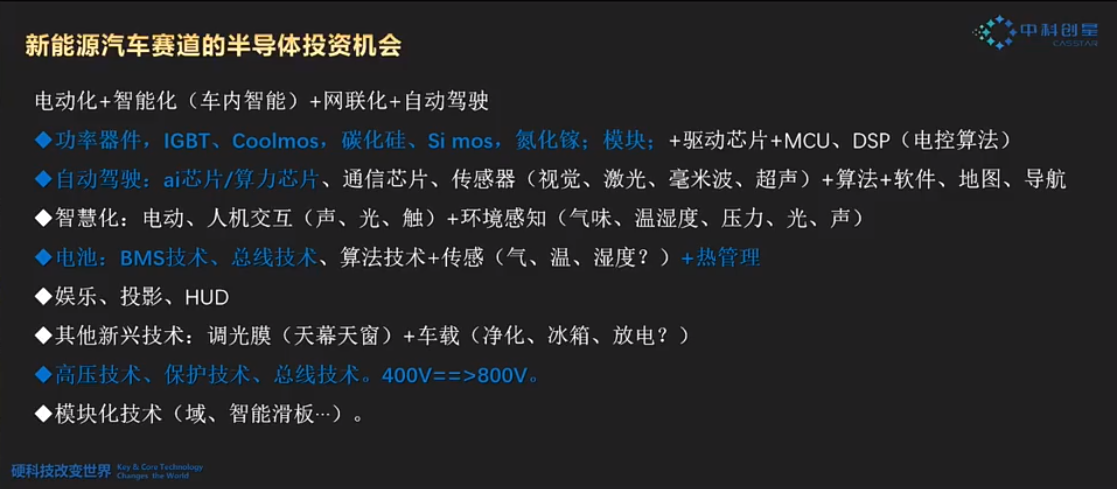

新能源汽車賽道也蘊藏著大量的半導體投資機會���。evjesmc

電動化+智能化+網聯(lián)化+自動駕駛帶來的最大紅利是功率器件�����,從傳統(tǒng)的燃油汽車到新能源汽車����,半導體器件用量增加了五倍�����。功率半導體會長期處于景氣周期����,其中的IGBT、CoolMOS����、碳化硅、Si MOS���、氮化鎵���、功率器件模塊����、功率器件+驅動芯片+MCU����、DSP將會有很好的投資機會。evjesmc

另外��,自動駕駛相關的AI芯片/算力芯片也是非常關鍵的產品���,包括其他的通信芯片,傳感器+算法+軟件�,高精度地圖,導航等���,還有車內的智慧化��、人機交互�,電池相關的技術(BMS技術�、總線技術算法+傳感+熱管理)等��。evjesmc

隨著整車系統(tǒng)由400V向800V邁進�,高壓技術�、保護技術、總線技術等也有較好的機會���。evjesmc

evjesmc

evjesmc

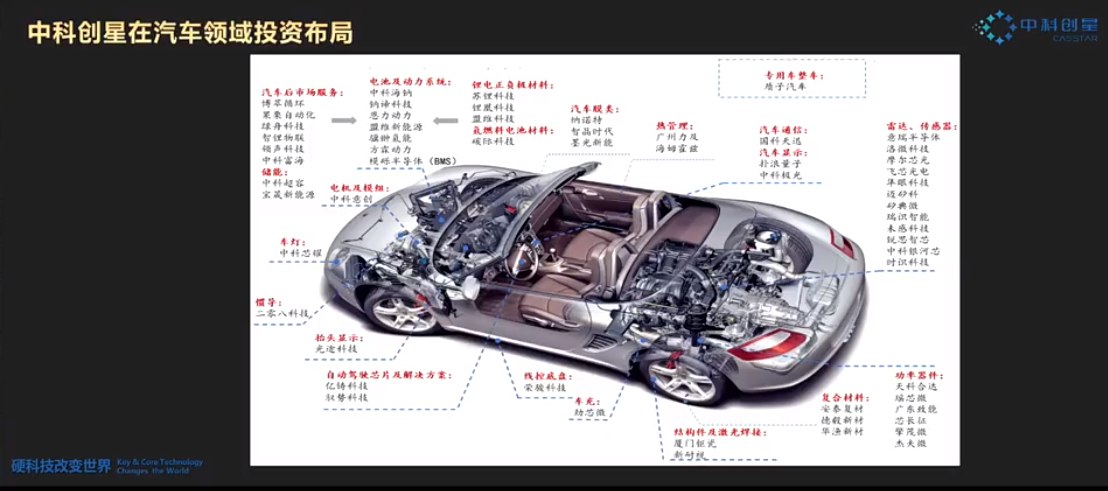

中科創(chuàng)星圍繞汽車的投資布局包括:汽車后市場服務��、儲能���、電機及模組、車燈����、慣導、抬頭顯示�、自動駕駛芯片及解決方案、線控地盤���、車充�����、結構件及激光焊接����、復合材料、功率器件�、雷達/傳感器、汽車顯示��、汽車通信�、專用車整車、熱管理��、汽車膜類����、鋰電正負極材料、燃料電池材料�、電池及動力系統(tǒng)。evjesmc

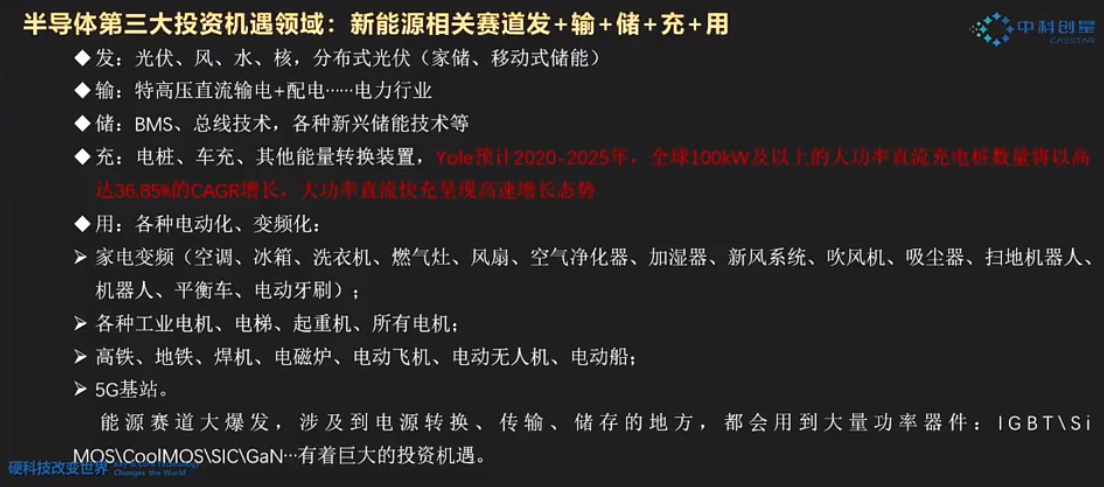

第三大投資機會:新能源相關賽道發(fā)+輸+儲+充+用

evjesmc

evjesmc

除了數(shù)據(jù)中心�、智能汽車/新能源汽車之外���,半導體領域的第三大的投資機遇是其他新能源相關的賽道�。無論是光伏發(fā)電����,風力發(fā)電��,還是輸電����、儲能���、充電����、用電����,在“碳中和”的整體大背景之下,要提高能源的利用率和轉換效率���,這整個過程中都會用到大量的功率器件��。evjesmc

不僅是新能源汽車功率器件需求增加�����,也包括整個與電有關的環(huán)節(jié)�����,對功率器件的需求都會快速增加�����,比如家用的電器(空調�����、冰箱�、洗衣機、燃氣灶��、風扇���、空氣凈化器��、加濕器����、新風系統(tǒng)���、吹風機、吸塵器����、掃地機器人���、機器人、平衡車����、電動牙刷)從定頻到變頻,其中都要用到MOS�、IGBT模塊,隨著工業(yè)電機���、電梯�、起重機����、高鐵、地鐵���、5G基站等�����,只要涉及到電源轉換�����、傳輸����、儲存都會用到大量功率器件,所以IGBT���、Si MOS���、CoolMOS、SiC����、GaN有著巨大的投資機遇。evjesmc

中科創(chuàng)星在半導體領域的布局包括:IGBT芯片&模塊(芯長征����、擎茂微),SiC(天科合達�����、瑤芯微),GaN(廣東致能)��,智能光伏&BMS(南京模礫)���,低功耗保護&開關技術(杰夫微),先進熱管理領域(蘇州圣榮元�、廣州力及,廈門鉅瓷���、慧晶新材料���、江西國化、納墨新能����、杭州英希捷等)。evjesmc

責編:Clover.li