當前���,中國本土的半導體產業(yè)鏈在政策和缺“芯”環(huán)境的兩層動力加持之下快速發(fā)展�,國產芯片從無到有�,再到一些細分領域的國產芯片向國際頭部企業(yè)并肩,國內半導體產業(yè)全面自主可控已然是必經之路�,一批優(yōu)秀的半導體企業(yè)應運而生,其中備受市場關注的優(yōu)質標的就包括聞泰科技股份有限公司(簡稱:聞泰科技�,證券簡稱:600745)。聞泰科技通過內生+并購發(fā)展路徑���,使其從一家低毛利的手機ODM龍頭廠商到A股炙手可熱的高科技半導體廠商���,這一過程讓人津津樂道。3年時間內�,公司市值從當初重組上市的35.8億元暴漲至最高1800億元身價,核心資產包括安世半導體����、Newport、得爾塔等等�。S9uesmc

S9uesmc

S9uesmc

聞泰科技目前主要從事三方面的業(yè)務:通訊終端產品的研發(fā)和制造業(yè)務;半導體業(yè)務板塊從事的主要業(yè)務系半導體和新型電子元器件的研發(fā)和制造業(yè)務����;光學模組的研發(fā)和制造業(yè)務。目前已經形成從半導體芯片設計���、晶圓制造�����、封裝測試��、半導體設備制造到光學模組�����、手機����、筆記本電腦���、IoT��、服務器��、新型電子元器件����、汽車電子產品研發(fā)制造于一體的全產業(yè)鏈布局。S9uesmc

智能手機ODM龍頭廠商�����,客戶覆蓋三星����、oppo、榮耀�����、小米等��。公司自2017年年報開始不對外披露手機ODM的產銷量����,從2021年7月披露的可轉債報告可得知相關總出貨量(自有產量+委外代工)���。2018年底之前公司只有嘉興工廠在完成整機生產,產能有3000萬臺����。2019年上半年期間����,公司先后新增了印度、印尼�����、無錫三個工廠�����,設計產能分別為360萬臺�����、1200萬臺����、1000萬臺����,合計2600萬臺�����。目前聞泰ODM工廠包括嘉興制造中心�����、無錫制造中心���、昆明制造中心��、印度制造中心以及印尼制造中心�����,2020年自有產能約為6210萬臺��,自有產能利用率也不斷提升�,從2018年的51.1%提升至2020年的74.1%���。值得注意的是�,聞泰的嘉興、無錫�����、昆明三地當前正在持續(xù)大幅擴產中��。S9uesmc

S9uesmc

S9uesmc

聞泰科技昆明智能制造產業(yè)園效果圖S9uesmc

圖1. 聞泰科技ODM手機得產銷量S9uesmc

S9uesmc

S9uesmc

2018年手機ODM業(yè)務收入166.19億元��,毛利率7.56%�����。手機產能3000萬臺��,自有產量1533萬臺���,出貨量9229萬臺;2019年手機ODM業(yè)務收入397.86億元�����,毛利率9.36%�����,手機產能5010萬臺,自有產量3579萬臺���,出貨量1.18億部���;2020年手機ODM業(yè)務收入416.67億元,毛利率12%�,手機產能6210萬臺,自有產量4602萬臺����,出貨量1.2億臺。2021H1由于原材料里屏幕和內存等原材料在2020年下半年進入價格上行周期的影響���,公司毛利率回落至9.02%�,而2021年下半年成本端壓力開始緩解����,公司利潤有望得到修復。2021年三季報顯示�,公司實現歸母凈利潤8.09億元,同比增長45.06%���,利潤明顯反彈����。S9uesmc

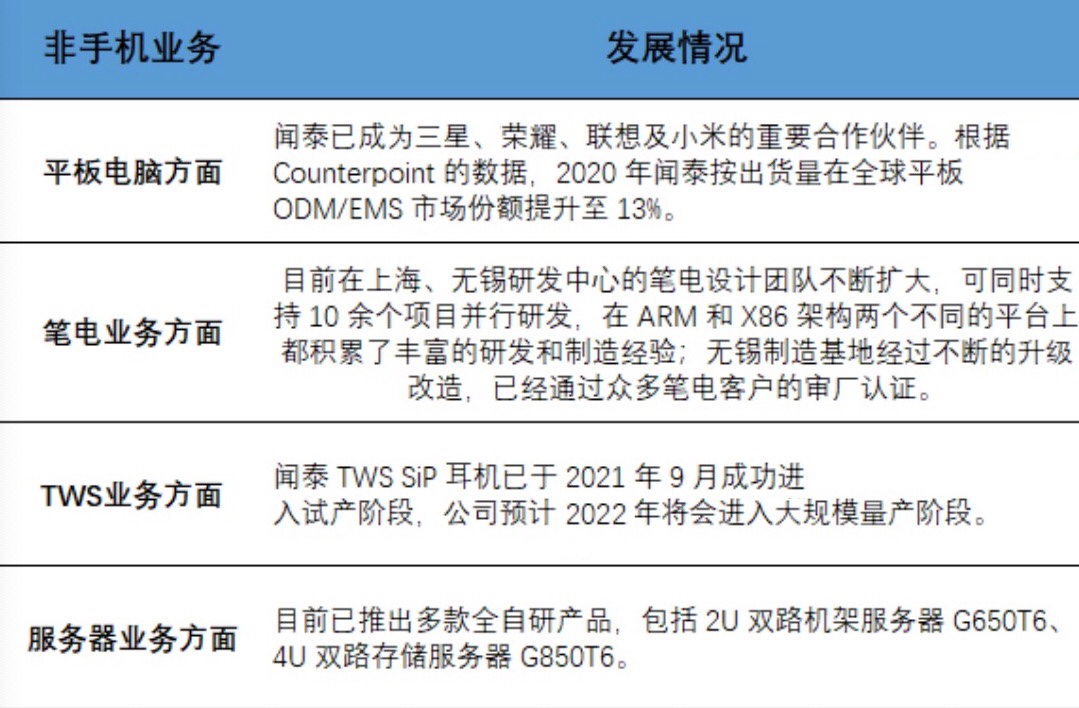

2020年智能手機ODM的市場規(guī)模約為270億美元,全球智能手機的出貨量自2017年開始逐年下降�。2021年受益于5G技術的普及和手機換機潮的驅動,智能手機出貨量和滲透率有了穩(wěn)步提升���。Counterpoint預計全球智能手機ODM/IDH市場規(guī)模將在2025年增長至338.1億美元�����,對應CAGR為5.1%�����。目前全球智能手機ODM市場高度集中,華勤�、聞泰、龍旗為全球智能手機ODM的龍頭廠商���,前三份額占比約為77%�����。中國市場調研機構賽諾最新研究報告顯示�,全球品牌廠商為優(yōu)化成本,集中資源開發(fā)高端產品�����,中低端產品釋放ODM廠商的比例增加�����;5G換機周期加速品牌廠商中低端手機下沉��,ODM機型出現量價齊升趨勢���;ODM行業(yè)馬太效應日益凸顯���,行業(yè)集中度提升。聞泰科技是國內最早獲得5G相關專利的ODM廠商��,是全行業(yè)唯一擁有自建模具廠和完善的智能化生產線的企業(yè)���,市場趨勢預判能力和客戶需求敏感度較強��,供應鏈管理能力和交付速度優(yōu)勢突出��。得益于優(yōu)秀的供應鏈管控��、生產制造以及品質管理的全面提升��,公司2020年智能手機出貨量達1.1億臺��,同比增長約為2%����,主要服務客戶三星、LG�����、Moto/聯想���、Oppo等���。另一方面��,公司在筆電����、平板、服務器等委外比例顯著高于手機的�,根據公司2020年年報顯示����,公司計劃在2023年前將非手機業(yè)務營收占比從5%提升到30%����。S9uesmc

圖2 聞泰科技非手機代工業(yè)務發(fā)展近況S9uesmc

S9uesmc

S9uesmc

募資加碼產能建設,拓展新領域��、新客戶�����。公司于2021年7月25日發(fā)布公告��,擬發(fā)行可轉債募集資金86億元�����,加碼5G領域��、提升非手機類產品產能�����,主要用于無錫、昆明�����、印度的智能制造工廠產能擴充及智能研發(fā)中心的建設���。1)無錫計劃新建2,500萬臺/年智能終端產線���,包括智能手機、平板電腦�����、筆記本電腦����、TWS耳機等領域;2)計劃新建昆明二期3,000萬臺智能手機產線���;3)印度計劃新建1,500萬臺/年智能手機產線���。募投項目規(guī)劃產能合計7,000萬臺���,約為現有產能的1.13倍���。S9uesmc

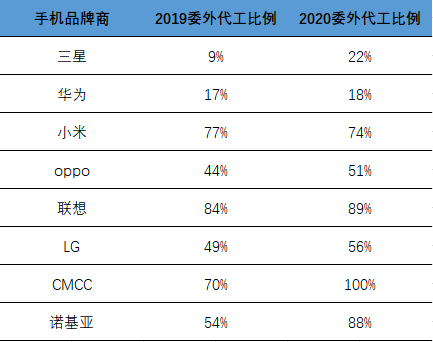

ODM廠商長期耕耘中低端機型�����,在成本控制方面具有很大的優(yōu)勢���,各品牌商集中資源布局高端機型,紛紛將中低端機型交給ODM廠商��。目前全球TOP10手機廠商除了蘋果和vivo外均開始與ODM廠商展開合作��,并且交付比例也越來越高�����。S9uesmc

圖3 主要頭部手機廠商的委外代工情況S9uesmc

S9uesmc

S9uesmc

智能手機近幾年發(fā)展的確實緩慢����,并沒有出現大的變革和突破,4G到5G的機型轉換對于消費者來說并沒有實質性的換機體驗���。而根據摩爾定律和硅基芯片的特性�����,3nm也即將是手機CPU制程的極限����。而5nm到3nm在整個產業(yè)鏈上的提升需要花費遠超于14nm到7nm以及7nm到5nm,因此各大手機廠商開始對細節(jié)工藝和功能進行完善和豐富����,這導致產品同質化也越來越嚴重。聞泰科技在ODM產業(yè)鏈上的規(guī)劃是縱向一體式的����,公司管理層規(guī)劃以期能夠獲得更多主機廠商的認可,另一方面公司公告的管理層指引上來看�,公司對于平板、TWS耳機和筆電等非手機ODM也是野心勃勃�,根據2022年3月10日公告, 公司產品集成業(yè)務與境外特定客戶開展了電腦���、智能家居等多項業(yè)務合作并簽訂了合作協(xié)議����,其中智能家居項目近期正式開始量產并實現常態(tài)化出貨���,項目合作總金額預計約50億元��,可見ODM這塊業(yè)務在2022年應該會有不俗的表現����。S9uesmc

公司收購安世半導體���,連接產業(yè)鏈上下游�����。恩智浦(NXP)前身是飛利浦的半導體業(yè)務�����,并于2006年獨立出來成立了公司�����,并于2010年8月在納斯達克上市(NXPI)���。2015年,恩智浦以118億美元收購了美國的飛思卡爾半導體�����,此時瑞薩Renesas)、恩智浦(NXP+freescale)�、微芯科技(Microchip+ATMEL)分別位居MCU的TOP3廠商。至此���,恩智浦主要業(yè)有NFC(無線)和智能卡IC����、MCU&通信處理器��、半導體標準件業(yè)務(即分立器件�����、邏輯器件和MOSFET器件業(yè)務)�����。其中前2項和汽車相關的半導體業(yè)務是恩智浦最主要的業(yè)務�,貢獻了利潤的64%;半導體標準件業(yè)務非核心業(yè)務���,毛利率較低�。2016年10月,高通宣布收購恩智浦��,收購價為470億美元���,創(chuàng)造行業(yè)記錄。但是期間風波不斷�����,監(jiān)管機構態(tài)度不一���,最終在2018年7月26日宣布收購終止����。安世半導體前身是恩智浦其中的半導體標準件業(yè)務�。2015年,由于恩智浦為了轉型����,花費118億美元收購美國飛思卡爾。之后安世半導體在2017年從恩智浦被剝離出來�����,獨立成為公司,以27.6億美元(約181億元)的價格賣給了建廣資產�。再之后于2019年,被聞泰科技通過發(fā)行股份+募集配套資金+自有資金+借款的形式����,以對價約338億元收購,至此通過與建廣資產合作的并購基金完成了對恩智浦半導體標準件業(yè)務的收購�。S9uesmc

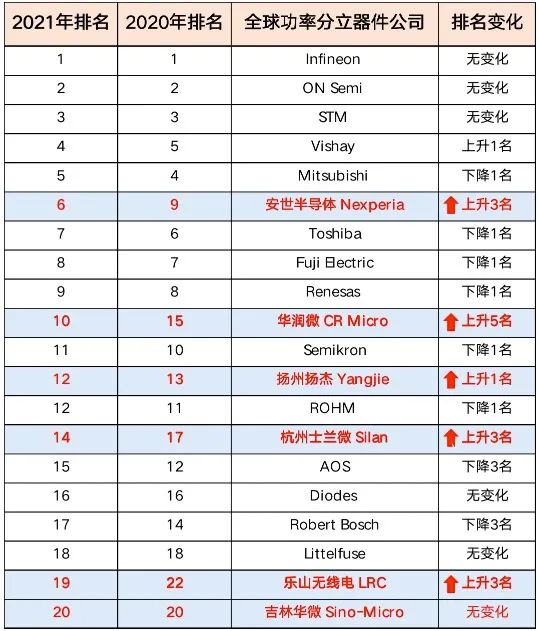

安世國內國外同步擴充產能,實現有效雙循環(huán)����。聞泰全資子公司安世半導體目前是全球知名的半導體IDM公司,總部位于荷蘭奈梅亨��,擁有近1.6萬種產品料號�����,每年可交付1000多億件產品�����,其產品廣泛應用于全球各類電子設計�����,在細分領域中都是前三。產品規(guī)劃是從低壓向高壓發(fā)展�����,拓展IGBT��、化合物半導體���、模擬IC等。應用領域上�����,安世60多年以來都是做汽車領域的�,產品在歐洲的車里面是基本上標配了,2021年安世在汽車領域的收入占比在45%以上���,未來擴展空間也很大��?���?蛻舴矫妫彩烙刑烊粌?yōu)勢����,安世的所有產品都是全球銷售的,安世產品在全球市場的份額是比較大的����。安世集團與國內重點的新能源汽車、電網電力�����、通訊等領域企業(yè)均建立了深度的合作關系���。安世半導體持續(xù)不斷地為全球各地的優(yōu)質企業(yè)提供高效的產品及服務�,在與國際半導體巨頭的競爭中���,二極管和晶體管出貨量全球第一�����、邏輯芯片全球第二�����、ESD保護器件全球第一�、功率器件全球第六,并穩(wěn)居國內功率半導體公司第一名位置�����。S9uesmc

S9uesmc

S9uesmc

來源:芯謀研究S9uesmc

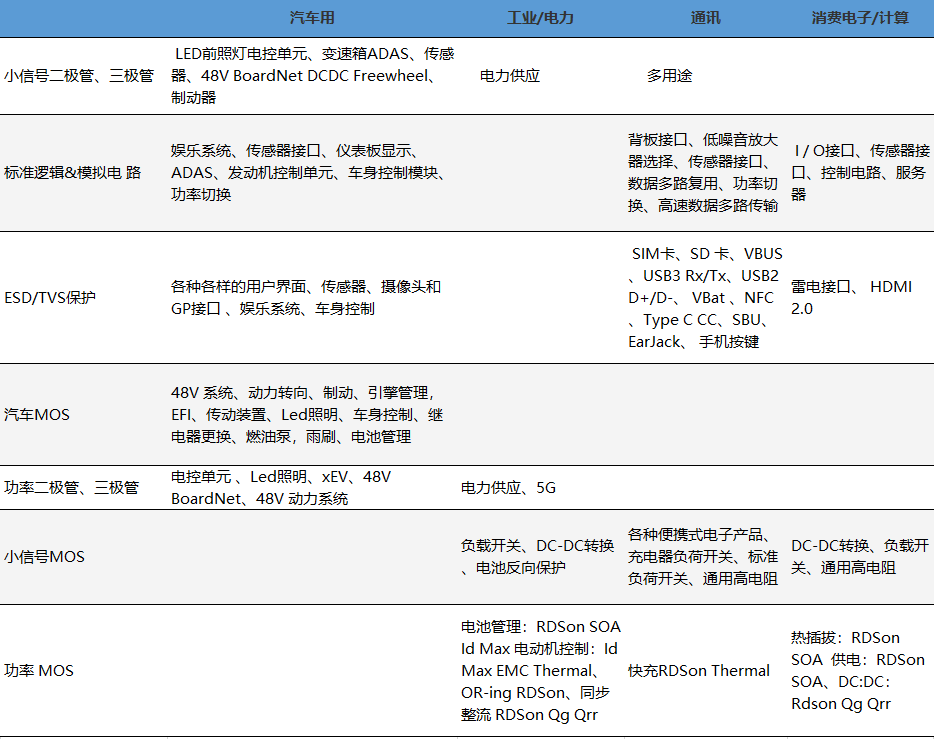

圖4 公司主要半導體產品及其下游應用S9uesmc

S9uesmc

S9uesmc

功率器件實現部分國產替代����,聞泰深耕新能源汽車領域。2021年全球分立器件市場規(guī)模為301億美元��,其中功率器件為主要市場����,而國內廠商產品主要為低端分立器件����。國內廠商主要產品集中在二極管、晶閘管���、中低壓MOSFET等�����,產品附加值及毛利率相對較低����,而在二極管和雙極性晶體管領域,2020年國內安世集團市場份額已處于首位�。在新能源汽車、工控�����、高壓傳輸�����、新能源發(fā)電等廣泛應用的IGBT器件及模塊和中高壓MOSFET等技術門檻更高的領域����,歐美日廠商占據主導地位,聞泰科技���、華潤微�、士蘭微�、斯達半導等本土企業(yè)開始加速追趕。截止到2021H1報告期內�,聞泰科技產品結構不斷優(yōu)化����,高毛利的邏輯模擬器件�����、MOSFET器件收入占比持續(xù)提升�����。在產品價格方面�����,公司一方面積極強化同汽車客戶�����、工業(yè)客戶�����、消費電子客戶更緊密的合作關系���,同時因應市場供需緊張的局面��,主要經銷商MassMarket的銷售價格在2020年四季度價格相對穩(wěn)定的基礎上����,在2021年以來實施了分批次漲價��,主要漲價產品包括標準邏輯與模擬��、小型號二極管/三極管��,功率二極管/三極管����、Mosfet等。2021年上半年�,公司半導體業(yè)務實現收入67.73億元,同比增長53.25%���,業(yè)務毛利率為35.06%���,實現凈利潤13.10億元,同比增長234.52%���。盈利能力達到歷史最高水平�����,半導體業(yè)務仍然保持快速增長態(tài)勢��。經營整合的協(xié)同效應推動安世集團進入了發(fā)展的歷史新階段�。安世集團來源于汽車、移動及穿戴設備����、工業(yè)與電力、計算機設備����、消費領域的收入占比分別為45%、22%����、22%、6%�、5%,汽車領域包括電動汽車仍然是公司半導體收入來源的主要方向����。隨著電動汽車滲透率的快速提升����,單車用功率半導體有望呈現倍數級提升��,帶來行業(yè)的快速增長�,公司車規(guī)功率半導體業(yè)務有望進入中長期的高速增長階段����,未來汽車業(yè)務對于聞泰肯定是一個很大的增長點。 S9uesmc

收購生產線擴充產能�,持續(xù)增強競爭壁壘。2021年7月5日���,聞泰科技全資子公司安世半導體與Newport Wafer Fab(以下簡稱“NWF”)的母公司NEPTUNE 6 LIMITED及其股東簽署了有關收購協(xié)議����。NEPTUNE公司的主要資產為8英寸晶圓廠Newport Wafer Fab��,位于南威爾士的紐波特�����,該廠始建于1982年��,是英國僅存的最大的半導體工廠�。根據官網資料顯示�,目前NWF目前月產能為35000片8英寸晶圓���,最大產能可擴充至每月44000片8英寸晶圓�,主要從事0.18μm-0.7μm工藝制程的半導體芯片制造���,主要產品為應用于汽車行業(yè)的MOSFET�����、IGBT芯片�����,以及CMOS�、模擬芯片�����。此外�����,NWF還具備化合物半導體(主要是SiC和GaN)開發(fā)能力,聞泰已在布局化合物半導體�,先做的GaN,因為GaN是比較先進的技術����,效率更高�,在高頻方面更有優(yōu)勢,第一代的GaN產品是650v的�,2021年在進博會上已有聞泰的合作伙伴發(fā)布了其產品,目前已經進入量產了�����。由于目前安世半導體自己的晶圓廠目前還不具備IGBT芯片的生產能力��。因此�,此次成功收購NWF,將有助于安世半導體將產品線進一步延伸�����,進一步豐富車用芯片的供給能力����,提升市占率。此外NWF的化合物半導體技術也能強化安世半導體在化合物半導體領域的布局。 安世半導體之前的晶圓產能約110萬片����,預計2022年H2產能預計可以達到約140-170萬片,增長27%-52%��。其中��,英國曼徹斯特晶圓廠和德國漢堡晶圓廠均在持續(xù)進行產能擴充與產線升級�;2021年收購的Newport晶圓廠主要為英飛凌等公司提供中高壓MOS和IGBT等產品代工服務,2022年開始將逐步削減代工業(yè)務���,將產能釋放給安世自身使用�����;由大股東先行建設等上海臨港12英寸晶圓廠已于2022年2月28日封頂���,其中一期產能規(guī)劃3萬片/月、二期產能規(guī)劃3萬片/月�����、三期產能規(guī)劃4萬片/月�����。封測產能方面,馬來西亞芙蓉封測廠已啟動大幅擴產�����,新增產能250億顆�����;中國東莞封測廠擴產項目也在正在規(guī)劃中�����,建成投產后有望新增產能78億顆/年��。S9uesmc

S9uesmc

S9uesmc

安世馬來西亞芙蓉封測廠擴產奠基儀式S9uesmc

規(guī)模優(yōu)勢���、產品競爭力和技術能力的共同驅動都將給安世半導體帶來無以倫比的強競爭壁壘。獨特的封裝技術����、快速的技術迭代能力、產能瓶頸的開拓都可以嗅到安世在新能源汽車領域的企圖心��。車規(guī)產品具備驗證周期長、產品豐富度高����、客戶導入周期長三大壁壘,報告期內公司在智能座艙�、智能網聯和自動駕駛方面已經同多家主機廠、tier1�、芯片供應商等生態(tài)鏈的上下游建立合作關系。公司的目標是成為汽車電子行業(yè)的智能汽車和智慧出行的前裝車規(guī)級解決方案提供商���,為客戶提供從軟件到硬件再到制造的一整套方案(包括但不限于智能座艙���、智能網聯和自動駕駛領域的創(chuàng)新產品研發(fā))。目前公司首款智能座艙產品成功通過客戶審核�,進入樣機階段。聞泰科技旗下的安世半導體與Tier1供應商����、各大車廠保持著長期和緊密的合作關系。在全球缺芯的大背景下��,安世半導體大量車規(guī)級芯片和器件可以應用在公司車載產品上��,為公司汽車電子業(yè)務的開拓提供了堅實有力的保障��。S9uesmc

未來展望,ODM和安世業(yè)務合作的系統(tǒng)級封裝(SiP)也同樣可以實現����,無論是東莞封測工廠投入SIP模組小批量生產還是巨額可轉債募投無錫智能制造產業(yè)園的SIP模組的項目都可以初見端倪。S9uesmc

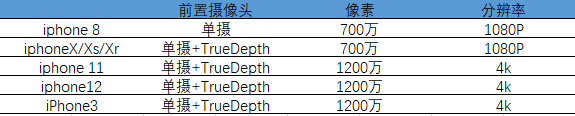

聞泰科技光學模組再下一城���,得爾塔重回境外特定客戶懷抱�����。公司完成對廣州得爾塔的收購,順利進入光學模組領域�。珠海得爾塔在攝像頭模組業(yè)務領域具備稀缺性。其擁有的先進封測技術能力�、部分封測設備研制能力以及為國際一流手機品牌大客戶供貨的能力,將推動公司深度切入光學賽道���,打通上游產業(yè)鏈核心環(huán)節(jié)�����,推動公司優(yōu)化客戶結構��,進一步提升盈利能力和綜合競爭力�。廣州得爾塔采用行業(yè)領先的flip-chip技術,實現更穩(wěn)定的性能���,更強的抗干擾�����、更小的產品尺寸�,以滿足特定客戶的產品需求��。公司擁有智能化光學模組生產平臺��,通過建設高標準無塵車間�、精密的自動化生產線、搭建智能化生產系統(tǒng)���、并應用嚴格的產品質量管理體系�,為生產��、品質保駕護航����。目前信息已知,得爾塔是iPhone8-iPhone11的前置攝像頭供應商之一�����。下表為iPhone前置攝像頭情況:S9uesmc

S9uesmc

S9uesmc

廣州得爾塔原為歐菲光關鍵子公司,負責為境外特定客戶供應攝像頭模組����,截止2020年總資產約20億元,凈利潤約3億元��。2021年2月份��,聞泰科技著手向歐菲光收購廣州得爾塔以及江西晶潤擁有的攝像頭相關的設備�����,最終交易作價24.2億元��;6月份交易交割完畢�,后續(xù)聞泰科技進行收購重整�����,整體進展比較迅速�。11月3日,江西晶潤購買的經營性資產已完成設備調試���,試產產線已經投入使用并實現產出���,聞泰科技方面已與境外特定客戶確定了量產計劃�����;12月1日���,聞泰科技首批量產產品已發(fā)貨,產品進入批量出貨階段�;12月10日,聞泰科技披露前期送樣產品已通過境外特定客戶最終驗證����,產品按照與客戶商定的出貨計劃進入正式量產及常態(tài)化批量出貨階段。現在在廣州生產出貨���,未來珠海的新工廠產能比廣州更大�、技術更先進��、自動化水平更高�。未來,得爾塔產品將用在聞泰ODM的安卓手機��、筆記本電腦及汽車客戶中。S9uesmc

S9uesmc

S9uesmc

得爾塔珠海工廠效果圖S9uesmc

聞泰科技董事長張學政在三季報業(yè)績交流會上介紹“得爾塔在攝像頭模組業(yè)務領域具備稀缺性�,并擁有的先進封測技術能力、部分封測設備研制能力以及為國際一流手機品牌大客戶供貨的能力�����,將推動公司深度切入光學賽道��,打通上游產業(yè)鏈核心環(huán)節(jié)����;將推動公司優(yōu)化客戶結構,進一步提升盈利能力和綜合競爭力��。”S9uesmc

收購得爾塔進入境外特定客戶供應鏈并不是張學政得最終意圖�,元宇宙(AR/VR)設備和智能駕駛都對光學模組有較高的技術要求。目前臺灣各家光學廠商幾乎都有相關客戶與交貨對象����,許多相關元件鏡頭產品多年來也一直有小量交貨���。而聞泰此時選擇多元化經營不僅增強自己代工整機得邊際利率�,另一方面也不失為即將到來得元宇宙未雨綢繆��。S9uesmc

依托聞泰產品研發(fā)和半導體賦能,得爾塔科技的光學影像能力有望得到更大的發(fā)展空間��,隨著光學技術的發(fā)展和在IoT��、智能汽車����、元宇宙領域的市場空間被打開,得爾塔的光學影像技術能力也將成為聞泰的核心競爭力之一���。S9uesmc

在電子產品中�����,除了半導體和光學影像部件�����,顯示部件同樣是核心部件之一����。Mini/Micro LED是顯示技術的未來���,在消費電子和汽車電子市場擁有巨大的發(fā)展?jié)摿?��,一旦形成突破會帶來革命性的變化?span style="display:none">S9uesmc

2021年12月21日���,聞泰科技在回復投資者表示,公司布局的Mini/Micro LED領域��,從技術研發(fā)到產品生產是基于半導體業(yè)務IDM的平臺能力�����,發(fā)揮安世子公司ITEC自動化設備所具備的先進封裝測試優(yōu)勢����,未來將規(guī)模應用在公司的產品集成業(yè)務中(如筆電、汽車電子等領域中)���,將半導體���、光學、顯示打造成公司主業(yè)的核心競爭力����,并進一步推動產品集成業(yè)務與半導體業(yè)務的深度協(xié)同。 據了解�����,聞泰已經成立新型顯示技術事業(yè)部�����,重點布局這一領域�。基于安世ITEC全球領先的巨量轉移技術和聞泰產品集成能力���,已經通過內部的協(xié)同創(chuàng)新�����,成功開發(fā)出Mini/Micro LED直顯和背光產品�。目前首批樣品已提供給多個汽車客戶測試�����,反饋情況非常好��。S9uesmc

通過兩年的內生發(fā)展+國際并購�����,聞泰科技已經悄然構筑模擬/功率半導體+光學模組+Mini/Micro LED+智能終端的龐大產業(yè)布局,成為中國從半導體到光學���、顯示和終端產品布局最全的公司�。從企業(yè)形態(tài)上講�����,聞泰科技非常像韓國三星�����。而2022年對聞泰科技來說主旋律是擴充產能����。聞泰收購安世時說過未來三年內,要將公司所有產品做到全球第一��,回顧一下張學政提出的聞泰科技戰(zhàn)略規(guī)劃:S9uesmc

第一個階段�����,ODM系統(tǒng)集成領域從消費領域向工業(yè)��、IoT領域、汽車電子領域產品擴展�����,更多的產品���、更多的客戶、更大的銷售�,將ODM業(yè)務形成強大的硬件流量平臺。S9uesmc

第二個階段���,聞泰科技將加速垂直整合�����,通過并購�����、整合和自我發(fā)展���,在半導體領域、部件領域���,整合和發(fā)展出更多的部件�,增加自身的供給能力,形成安全可控的供應體系����。S9uesmc

第三個階段,聞泰科技將以半導體為龍頭���,加大投入����,提升創(chuàng)新能力���,為部件和系統(tǒng)集成賦能��,全面提升整機產品的核心競爭力��,為客戶提供人無我有��、人有我優(yōu)的產品�����,建立公司護城河��。我們的目標是推動聞泰科技從服務型公司向產品公司的戰(zhàn)略轉變����。S9uesmc

三個階段行進至今,產品����、產能和生產線的整理都已經在如火如荼地進行��,背靠公司業(yè)務的垂直整合�,產品加速導入國內終端產品如格力、華為����、各汽車大廠等企業(yè)中,積極推進著功率半導體國產化歷史使命��。公司“ODM之王+車規(guī)級功率芯片踐行者+元宇宙摸索者”的布局�����,三項業(yè)務既有著看似笨拙卻又穩(wěn)若磐石的基本盤代工業(yè)務�����,又有著當下缺芯潮中最緊俏和最有汽車革命意義的新增業(yè)務,同樣還具備可以無限展望的光學和顯示業(yè)務�����。如果聞泰可以有效地完成稀缺資源的整合和產業(yè)方向的摸索��,在半導體����、光學、顯示�、通訊智能終端上協(xié)同發(fā)力,“中國三星”聞泰科技將會迎來新的估值���。數往今來��,偉大的半導體廠商都通過內生發(fā)展和并購實現強者恒強����,確立了今天半導體產業(yè)寡頭林立的局面�,看著聞泰一路走來,真正詮釋了“千里之行�,始于足下”,相信它一定可以解決好這把“達摩克里斯之劍”,交給投資人一個滿意的答卷�。S9uesmc

責編:Clover.li

掃碼分享到好友

掃碼分享到好友